下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:16.15港元

◆双品牌驱动领先企业,受益行业市场化进程提速。公司是以中高端物业为主的领先物业服务提供商,2018年行业百强第11名。实施“雅居乐物业”和“绿地物业”双品牌发展战略。公司也是国内首家红筹分拆H股上市的物管企业。我国物管行业依然具备较为理想的竞争环境,面临较低的周期风险和政策风险。市场规模快速扩张,集中度低但提升加速。在市场化及资本化两大因素加持下,行业头部企业正在快速壮大。

◆基础服务:多重路径支撑快速增长。我们预测公司在管面积18-20年CAGR为57.5%。截止1H18末,公司在管面积达1.1亿平米,储备面积0.76亿平米。基础服务规模的扩张途径为:1)两大股东每年分别注入千万平米级合约面积,支持双品牌差异化协同发展;2)第三方项目拓展提速;3)并购增强业务布局,18年迄今已完成南京紫竹及兰州城关两起收购。公司拥有成熟的项目运营体系支撑扩张策略,根据人才规划每年可新增约1500名主管级别以上管理人员,概能匹配每年约1亿平米新增合约面积。同时亦推进“四化”建设以提质增效,打造品牌口碑及议价能力。1H18末公司住宅项目平均物业费为3.02元/平米/月,收缴率91.9%,2017年业主满意度为90.3%。

◆增值服务:凭借资源禀赋打造“1+N”多元发展格局。公司执行“1+N”战略,通过科技、广告、营销、旅游及验房5大专业公司实现增值服务的专业化及市场化发展。非业主增值服务:主要业务包括案场服务及一手房销售代理,通过承接控股公司项目获得快速发展,1H18板块收入比重达41%。业主增值服务:围绕业主居住的全生命周期布局业务板块,打造一站式服务平台。公司拥有较强的平台输出能力,1H18末雅管家联盟合作面积逾9.7亿平米,覆盖超800个小区及800万户业主。

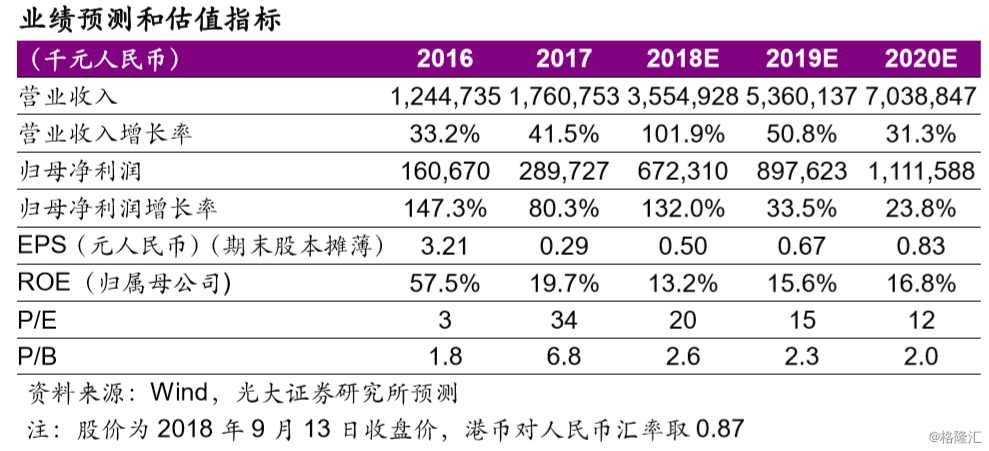

◆首次覆盖给予“买入”评级,目标价16.15港元。雅生活集团作为行业领先企业,将显著受益于行业加速整合趋势。同时公司亦是物管行业内唯一一家背靠2家一线地产开发商的企业,扩张进程确定性较高。我们预测18-20年EPS为0.50/0.67/0.83元人民币,基于DCF模型给予目标价16.15港元,分别对应18/19年28x/21xPE。首次覆盖,给予“买入”评级。

风险提示:外延进程不及预期;人工成本上涨过快;地产销售市场遇冷。