下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

力高集团(1622.HK)刚不久公布了业绩,具体亮点如下:

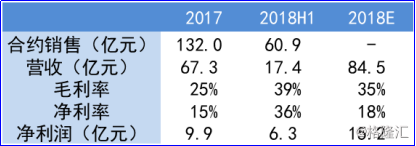

1、合约销售方面,截至2018年,公司附属公司、联营公司及合营企业合约销售额增加20.5%至人民币60.9亿元。

2、毛利润达到人民币6.7亿元,毛利润率由去年同期不足20%上升至38.3%。净利润增加69.3%至人民币6.3亿元,所有者应占净利润增加33.9%至人民币4.3亿元。

3、土地储备方面,土地储备总面积约为689万平方米,较去年年底上升37%,一二线城市土地储备占公司总土地储备的87.8%。

4、财务方面,公司一直采纳谨慎的财务策略以维持合理资本架构及资本负债比率,现金及现金等价物及受限现金合共为人民币6,513.9百万元,净负债资本比率为36.5%。平均融资成本继续下降至6.99%。半年净资产收益率为12.1%,在行业内处于较高水平。

总体而言公司最大的亮点有两个:1、公司的净利润在快速上升,说明盈利能力在提升;2、公司的在稳步扩张土储的时候,负债水平控制得很低,这个平衡在业内是不多见得。

力高集团至2017年9月纳入港股通之后,公司越来越受到资金关注。今年7月份公司又纳入“恒生沪港通大湾区中和指数”,体现力高集团得综合实力是倍市场认可得。回顾14年上市以来公司的股价走势,发现十分亮眼,整体3年半以来的涨幅达到2.4倍,年复合增长率达到40%。下文内容主要对公司发展的情况进行梳理。

一、砥砺26年,盈利能力显著提升

力高集团总部位于深圳,是一家专注于开发与管理中、高端住宅物业及商业物业的综合性房地产发展商,拥有全国房地产开发一级资质、全国物业管理一级资质。 2014年1月力高集团正式在香港联交所主板上市,股票代号1622.HK。

1992-1998年为公司的创业期:1992年,黄若虹先生和黄若青先生于福建泉州创立力高集团。创立之初,力高地产集团主要从事建筑装饰等房地产相关行业。随着1996年,力高在福建泉州第一个房地产项目——瑞士花园项目的落地,力高走上了专业化经营房地产之路。

1999年-2011年进入区域性扩张时期:公司以福建为本营公司,进军华北区域房地产市场。此后,力高集团先后扩充业务经营至山东省烟台市、河北省保定市、江西省南昌市、安徽省合肥市、天津直辖市。

2012年至今公司进入全国化甚至国际化扩张时期:2012年,力高集团为更好的实现全国性战略布局,集团总部迁至深圳,进入珠三角地区。这一时期公司全国性的品牌逐渐打造成型,2015年公司引入南昌市政公用集团股权投资,筹资7.8亿。

在资源聚集下,公司全国化甚至国际化步伐进一步加速。2015年,力高集团全资收购上海杨浦区商业物业,正式进驻上海市场;2016年,获得澳洲悉尼地块,业务版图正式扩张至海外;2017年公司进军武汉。

目前,公司成功进驻粤港澳大湾区、长三角区域及环渤海区域城市群内的十多个极具发展潜力的重点城市。力高集团已成为具有很强竞争力和高度区域品牌知名度的领先发展商。了解完公司发展历史后,再通过公司业绩的增长情况看看近年公司的发展态势。

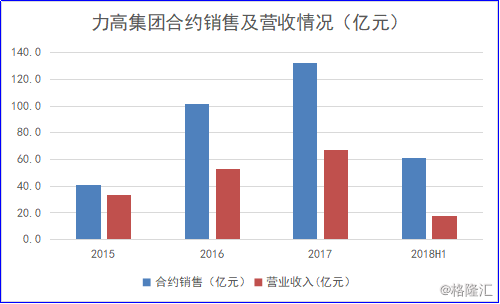

近年力高集团业绩增速不弱,整体成长性合约销售额2015-2017年年复合增长率达到48.1%,营业收入年复合增长率达到25.9%。

截至2018年6月30日,力高集团合约销售额增加20.5%至60.9亿元;营收为17.4亿元,对比去年同期的30.1亿元,收入有所下滑。但是上文说到公司主要收入来源于合约销售的结转,而2017年合约销售同比增长30.2%,到达132亿元 。公司公布半年业绩共报告中,也表明公司预期二零一八年财政年度全年交付的建筑面积将集中于今年年下半年。

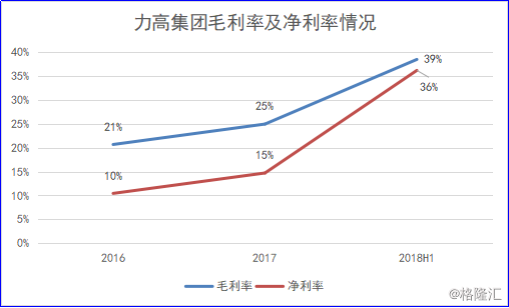

但是从利润端上看,力高集团的盈利能力在持续提升。截至2018年中期,公司净利润同比增涨69.3%至人民币6.3亿元,所有者应占溢利增加33.9%至人民币4.3亿元。

上半年在公司收入下降的情况下,公司的毛利不不跌反涨,同比增长11.7%达到6.7亿元。毛利率从去年同期的19.8%上升至38.3%,净利率从15%上升至36%。

净利率的上涨主要还是源于按权益法入账的投资收益净额提升导致的,预计主要可能因为公司加速收购注入资产导致的。因此综合而言公司的盈利能力有厚积薄发的趋势。

净利率的上涨主要还是源于按权益法入账的投资收益净额提升导致的,预计主要可能因为公司加速收购注入资产导致的。因此综合而言公司的盈利能力有厚积薄发的趋势。

二、土储深化布局,低杠杠保持业内优势

房地产企业的成长性和盈利能力能否持续提升,核心因素最终要是在土地储备之上。通过分析力高集团近年区域布局的策略,以及公司土地储备质量和数量的变化情况,我们就能判断公司未来的发展状况。

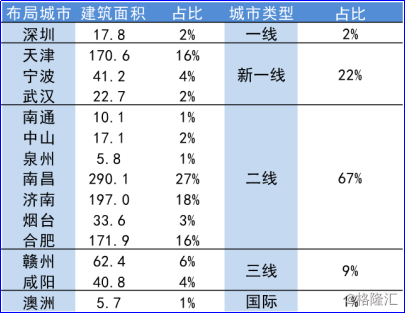

力高集团的投資佈局策略为:大力拓展一線城市、深耕已進入的強二線城市。公司已成功进驻以粤港澳大湾区、长三角区域、环渤海区域内的多个极具发展潜力的重点城市,包括深圳市、中山市、上海市、合肥市、南昌市、宁波市、南通市、天津市、济南市、烟台市等,还有西安、武汉等中西部核心节点城市。

力高集团土地储备一直保持较高的质量,主要因为公司的土地储备重仓在一二线城市。按城市类型分类,在一线城市(含新一线)的土地储备占比达到24%,在二线城市占比为67%,在三线城市的占比为9%,国际的占比为1%。

力高集团土地储备一直保持较高的质量,主要因为公司的土地储备重仓在一二线城市。按城市类型分类,在一线城市(含新一线)的土地储备占比达到24%,在二线城市占比为67%,在三线城市的占比为9%,国际的占比为1%。

而在土地储备的数量方面,力高集团业保持稳定的速度扩充土储。2018年上半年,力高通過股權收購、招拍掛等多種方式獲得多宗土地,新增土地儲備總建築面積232.9万平方米,公司土地儲備總量達6.89百萬平方米,同比增速为40%。

在行业内,土储扩张和降杠杆一直是众多房企难以平衡的跷跷板,但是力高集团上可以看到在保持土地储备扩张的同时,公司的负债端依然控制得很低,这是行业内少有得。目前市场对房地产负债端的担忧主要有三个方面:1、负债率高,融资不通畅无法形成合理置换;2、偿债高峰期,房企债务集中于2018-2019年间偿还;3、融资成本快速上升影响公司利润。但这三个方面,力高集团都保持良好。

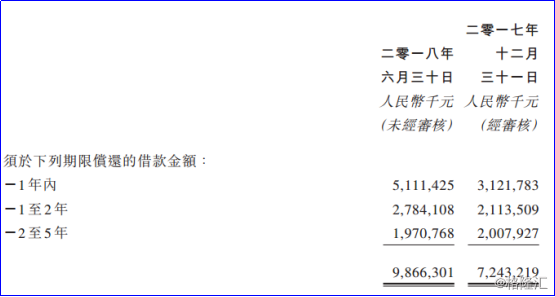

先看负债率,力高集团的负债水平一直以来都远远低于同行。截至2018年中期,公司的净负债率为36.5%,而同行中多数房企的净负债率都接近100%。融资渠道也保持通常,上半年成功发行美元债券,并获得东亚银行低息美元贷款。

再看公司的债务结构,公司债务结构是保持均衡的。2018年上半年公司一年内到期得借款总额为51.1亿元,占总体借款金额的51%,结构保持合理,估计下半年需要偿还债务约30亿元左右。

总体而言公司的土地储备保持稳定增长,且布局城市集中于一二线城市,质量和数量上都能支撑公司未来的成长速度,因此公司未来的业绩增速是值得期待的。同时公司稳健的财务管理为企业运营及投资者带来较高的安全性,以抵抗未来一段时间国内经济和外围环境对企业造成的冲击,形成逆周期成长。

总体而言公司的土地储备保持稳定增长,且布局城市集中于一二线城市,质量和数量上都能支撑公司未来的成长速度,因此公司未来的业绩增速是值得期待的。同时公司稳健的财务管理为企业运营及投资者带来较高的安全性,以抵抗未来一段时间国内经济和外围环境对企业造成的冲击,形成逆周期成长。

结尾:

上文曾通过过去2017年力高集团的销售情况判断预计2018年下半年有会集中结转公司已售未结的收入。按过去以往公司的结转情况,我们估计2017年合约销售中公司权益占比为80%,2018年预期结转率为80%。

目前,公司市值为136亿港元,目前PE为8.7倍。若股价保持不变,预计PE(2018E)为7.2倍。整体行业平均PE水平为7-8倍,而力高集团预计毛利率维持再35%,净利率维持在18%,高于同行,因此估值受到基本面支撑。

目前,公司市值为136亿港元,目前PE为8.7倍。若股价保持不变,预计PE(2018E)为7.2倍。整体行业平均PE水平为7-8倍,而力高集团预计毛利率维持再35%,净利率维持在18%,高于同行,因此估值受到基本面支撑。

仍在快速进行的城镇化进程是支撑中国未来房地产发展空间的核心力量,2018年中国经济正站在新周期的起点。在房地产行业竞争日趋激烈的环境下,力高集团综合竞争优势无非通过开源节流来提高,一方面不断扩充高质量土储,实现有质量的高周转,另一方面则通过成本管控与多元化融资降低运营成本,降本增效。总体而言,公司对比同等规模同行具备吸引力。