下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

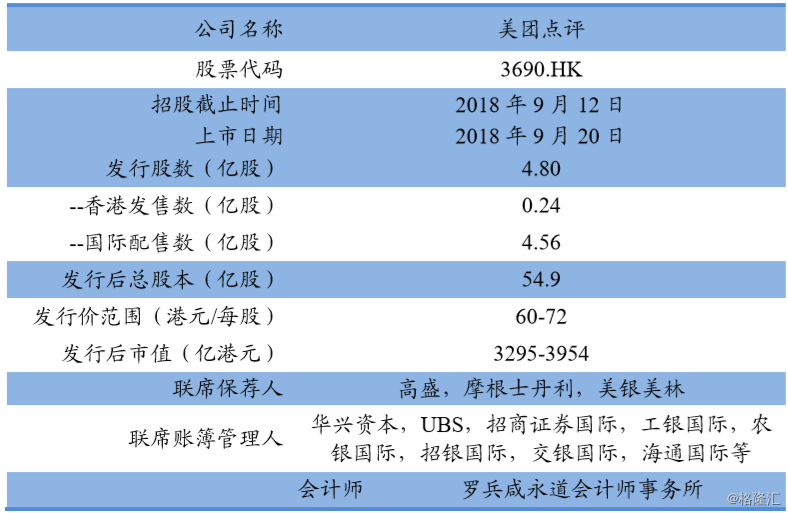

机构:兴业证券

投资要点

目标“Food+超级平台”,定位“吃住行游购娱”全场景。美团点评是国内领先O2O生活服务电商平台。2017年完成GMV3,570亿元(人民币,下同),交易笔数近60亿(日均1,900万),辐射范围超过2,800个市县,约440万线下商户。公司拥有3.4亿的高粘性用户,(即平均每4个中国人就有一个在美团消费过),这也构成了公司最大核心价值。

手握利矛——高频消费,“攻城略地”,往低频渗透。美团以高频业务餐饮外卖(17年占比62%,毛利占比13.91%)起家,圈住高粘性流量,拓展低频业务。17年美团酒店预订业务80%新增用户来自于自身高频导流,极大降低了低频业务获客成本,其新业务品类拓展和地域复制上效率在混合业态的零售市场铸成壁垒优势,成功在生活服务的各领域实现多元化拓展。

为商户提供全方位解决方案,筑高行业壁垒,生活服务生态建成,建议积极申购。为了提升其自身壁垒,美团还为合作商户提供精准在线营销/实时配送/基于云的企业资源规划系统/聚合支付/供应链金融等以提高供给端忠诚度(活跃商家比例从15年的66%攀升到17年的80%)。

考虑到公司的行业地位和生态初步建成的优势,我们预测公司估值3590亿港元,对应股价65.38港元,建议积极关注。

风险提示:政策风险;消费水平下降;行业竞争激烈;摩拜协同不及预期