下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:水至清

来源:水至清DeepValue

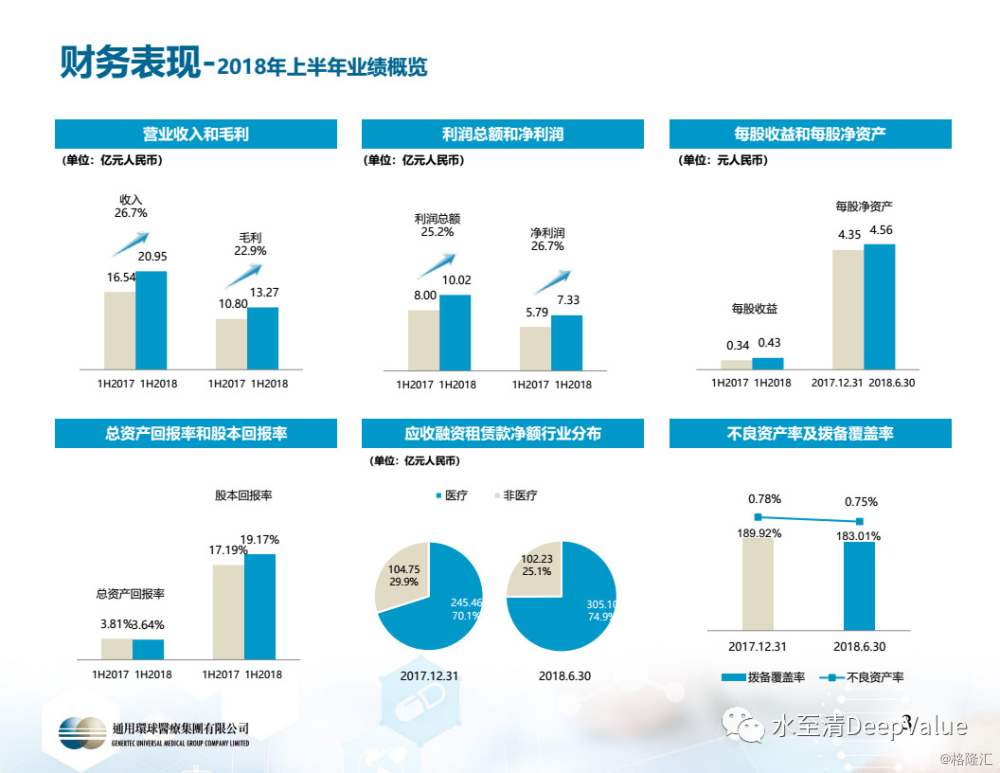

通用环球医疗2018年中期业绩会于21日下午在香港举行。上半年公司取得了良好的经营业绩,实现营业收入20.95亿元,同比增长26.7%;毛利13.27亿元,同比增长22.9%;利润总额10.02亿元,同比增长25.2%;净利润7.33亿元,同比增长26.7%。每股收益0.43元,每股净资产达到4.56元。ROA和ROE分别为3.64%和19.17%。截至18年6月30日,公司的资产总额约为429.49亿元,其中融资租赁应收款净额是407.33亿元。彭总原话:资产的各项指标均保持在行业优秀水平。

这次业绩会可谓干货众多,不仅有传统业务继续保持高速增长,与黑龙江北大荒农垦集团成功签订框架协议的好消息,还有公司领导细致分享对医疗行业本质的理解,以及作为央企一员而有所担当的承诺,充分展现了环球的经营理念,以及未来能将医院建设更好的依据与信心。

本次业绩会让一直关心环球的投资人欢欣振奋,大家都第一时间分享了感受。水至清在本次会议上也提了四个问题,很开心之前的分析判断得到了公司的肯定,感谢管理层耐心细致地解答。

从近期股价的表现,主动买盘比例的提升,也可以看出市场对于公司中期业绩的认可,业绩发布之后股价快速拉升5%。不过反过来讲,业绩公布之前,这得是有多悲观的预期啊!这波政策影响下的下跌,市场的共识是金融全灭,目标pb1以下,环球其实已经够坚挺了,最低点还是保持了pb1.1以上。只看短期,市场就是一团情绪。

结合会上的问答,管理层分享了这么多干货,水至清本以为环球的医院管理业务会被小部分机构所理解,毕竟从目前134号文件的最新进展来看,可以说相当顺利。年底1万床位保底,2万床位正常,3万床位可期,4万床位也不是没可能!环球对标都是优质资产,远不是目前能看到的某些上市公司涉猎的水准。嗅觉敏锐、眼光犀利的投资人,应该马上就能意识到,这其中包含了一级市场与二级市场收购的价差,所属行业与资产性质转变估值的巨大机会。这个质的飞跃,要远早于西交和邯郸新医院的创收。

会上管理层还深度分享了对于医疗行业本质的深刻理解,对于提升医院技术水平的追求!医院投资管理并不是资本市场以为的传统财务投资,不是纯资金的生意,而是地地道道的创新医疗产业布局。环球占据所有建设优质医院所需的资源,并且有足够的技术、人力与信誉积累,来提升医院的医疗技术,造福人民,同时也为股东创造财富。环球有实力把这一宏伟壮观的产业布局做好。相信这些分享都给持续关注环球的投资人留下了深刻的印象。而且134号文件,国家要求18年底前必须完成。这么重要的政策,市场还能不关注吗?

最近看了几篇券商短评报告,已然无力吐槽。融资租赁业务估值大概给到8-9元,大体调低了2毛左右。再看看理由,对于各种指标的解读直白、机械、想当然。不想想环球为什么杠杆保持这么低,难道是竞争力不够,做不满生意吗?公司在医疗融资租赁的地位毋庸置疑,就凭irr比其他家至少高1个点,还能每年都提前完成投放额度就可以说明一切,这还是在超强的风控下实现的。环球显然是预留了资金,限制了融资租赁业务投放额度,达到一定数额就不再做新增业务了。这在15年的招股说明书中就已经说的非常清楚了,45%的资金将用于融资租赁业务。这背后的原因明明是这么浅显!环球要是像其他家,定位成纯粹的融资租赁公司,杠杆早打满了。那ROE可就接近40%了,俨然就是融资租赁业里的太上皇!稍微深入研究一点也能看出,环球融资租赁业务才300人左右,5倍杠杆,净利润7.33亿元,远东上万人,10倍杠杆,利润也就20.1亿元。。。没看到哪家报告考虑到这些因素,就是纯粹的数字推数字,没思考。

就因为环球的定位是医疗公司,不是金融公司,才陷入了如此尴尬。这边医疗说人家不落地,不给估值。那边说金融增速没那么快了,还调低估值。这逻辑真是没谁了,又要马儿跑的快,又要马儿不吃草是吗。。。

融资租赁业务了解得不深入,医疗领域的进展更是置若罔闻。仅仅只有关于西交、邯郸轻描淡写的“低于预期”“不知如何估值”这种描述,好像管理层会上说了什么他们完全没听见似的。水至清以为中期业绩会上,134号文件后续进展已经如此清晰,不像年初可能还存在什么政策变动,市场总得知道有这么件事吧?结果高估他们了。。。

抓住134号文件这一历史机遇,是环球今年工作的重中之重!西交、邯郸按照既定框架持续推进,按部就班建设就可以了。这都已经是四年前布局的项目了,不是今年的工作重点。这么大的方向都抓不住,只有一家报告里提了一句医院改制,理解还有很大偏差。其他家好像完全不知道有这个政策,也不知道公司今年的发力点在这儿。保持了一贯后知后觉,模型生拉硬套,数字推数字的传统作风,看起来还蛮壮观,一算就是至少三年,也不管你是转型期还是稳定期,公司战略如何部署,行业内有没有议价权等等。。。这种模板式工作岗位,相信未来会陆续被AI所取代吧。

有多大能力做多大事业,越大的事业,前期积淀也就越久。犹如越高的大厦,地基也需越深才是。十年磨一剑,今朝试锋芒!134号文件的出台就是评估公司医院管理实力的试金石!它使得公司转型的步伐加快了至少3年!而公司十余年来的医疗技术、人才储备、口碑积累也派上了用场。在目前经济下行,限制资金泛滥的情况下,大量企业已经被去杠杆折腾的不行,而环球却还有足够的现金储备、闲置的银行授信,在机会降临之时,才能不错失良机!这些都是公司领导高瞻远瞩,不急功近利的体现!

股价是市场参与者博弈的外在表现,股价波动阶段性与公司基本面无关,但是长期来看,肯定是围绕基本面来实现的。主流投资人看不见,看不懂,公司确实会被阶段性低估。等看见了,看懂了,没有人会不认可这是一家优秀而潜力巨大的公司!

也许因为种种原因,环球的股价还会低迷一段时间,甚至不排除再次探底。但是这个投资逻辑其实显而易见,现在的股价比“被低估的融资租赁估值8-9元”还便宜。医院盈利预期丝毫没有反映在价格上,更别说134号文件加速了公司行业本质转变所带来的估值提升进程。现在入手环球,是低价买入了优质的融资租赁资产,并附带了免费的医疗资产期权。香港市场的这种后知后觉,真是给大陆投资人太多的机会,就看有没有这个缘分把握住了。

环球并不是只有金融一项业务,四大项医疗核心业务围绕着各级医院平台已深度布局,燕雀安知鸿鹄之志!随着公司不断创出的业绩新高,明年资产性质的巨大转变,市值的不断提升,这些会慢慢形成一个正循环。很多机构不是只投200亿、300亿市值以上的标的嘛,都留到未来入场吧。股价翻倍以后不愁接盘侠,反而会越来越多。未来环球会成为各大机构的宠儿,医疗行业的标配龙头!始终看好环球的投资人们,到时候要做的反而是抵住诱惑,稳住筹码。

水至清后面本想详细解读中报数据,深挖投资人问答中的关键点。写了很多,补充了很多。再看看篇幅,看看结构,貌似是要把整个业务全部写完的节奏啊。。。还是算了,以后介绍具体业务的时候,再融入这次业绩会的收获吧。

水文一篇,发发牢骚。