下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:9.63港元

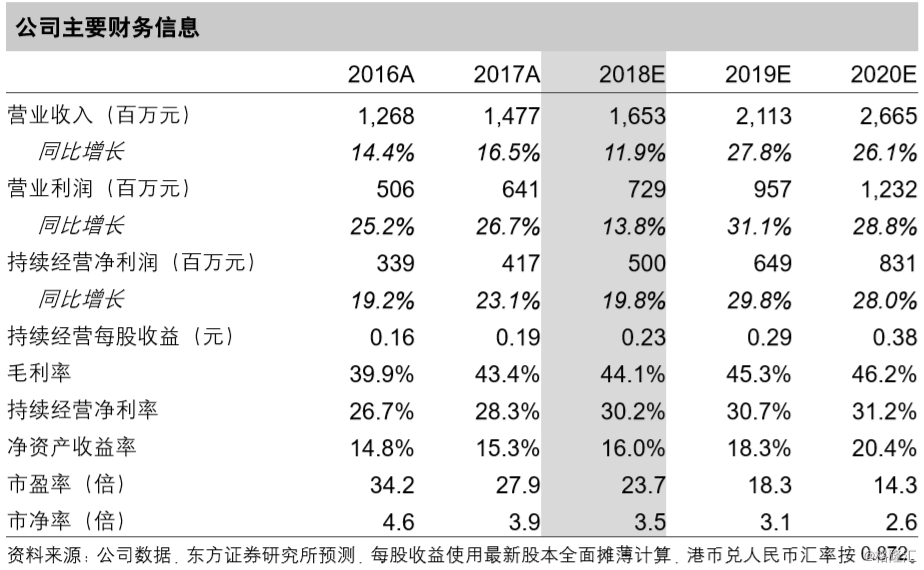

福寿园公布2018中期财年业绩:财报期公司实现营业收入7.9亿元,同比增2.5%,其中墓园服务同比降1%,殡仪服务同比增24%,其他服务同比增378%;经营利润同比增5%,归母净利润同比增15%。中报收入、利润低于我们及市场的预期,主要源于公司主动在营运层面作出的调整,涉及产品结构及销售渠道的变,带来墓园服务业务的阶段性回落。

墓园销售阶段性低于预期,但不改长期成长前景。公司2018H1出售经营性墓地6214座,较去年同期降8%,若从可比较口径(不含新收购或新建墓园)来看,同比降15%,主要源于公司主动在运营层面作出调整,即优化渠道结构:有意识地削减代理销售比例,增加自营(包括直营和上门客)的业务贡献,上半年代理收入贡献比例已由去年的20%降至12%。我们认为强化自营为主的格局,将提升服务系统性,增强品牌美誉度;考虑到殡葬行业2018-2020年CAGR+13%的稳定成长前景,我们预计下半年在消除短期营运调整影响后,公司的墓园销售将重归增长。

管办分离助推优质民营龙头企业获得超越行业增长,福寿园将通过兼并收购实现跳跃式增长。2018年初民政部等推行的管办分离改革,我们认为福寿园有望凭借其品牌力优先受益,公司专注于精品服务的经营理念为公司带来优厚的品牌溢价,集中体现在:

1)持续提升的产品价格,2018H1墓园销售均价提升7%;

2)效率更高的兼并收购带来异地扩张,上半年首次将业务拓展至贵州省及内蒙古,至此公司业务已覆盖30个城市。同时,随着火葬场排放标准不断趋严,公司自主生产的环保火化机可能带来业绩惊喜。

多轮股权激励确保管理人与股东利益一致。福寿园上市前购股权计划为2亿份,基本授出完成后在2017年初提出2.1亿份的新购股权计划,已授出购股权到期时间集中于2019年3月至2021年3月间。财务预测与投资建议

维持买入评级。我们下修之前的盈利预测,公司2018-2020年摊薄EPS为0.23、0.29、0.38元(较之前分别变动-4%、-2%、0%,主要源于营运调整带来的短期业绩压力)。考虑到公司现金流相对稳定可预测性,我们采用DCF估值法,目标价9.63港元,维持买入评级。

风险提示:新产品市场开拓弱于预期;单店销售再次下滑;人员费用超预期。