下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、中期业绩公布

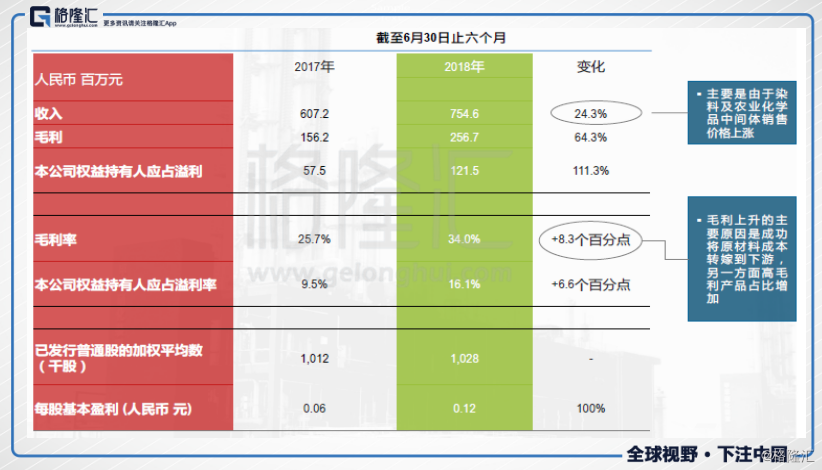

彩客化学(01986.HK) 8月24日公布2018年中期业绩:截至今年6月30日集团录得营收7.55亿人民币(单位下同),比去年同期的6.07亿人民币增长24.3% ;录得毛利2.57亿人民币,比去年同期的1.56亿人民币增长64.3%;归属母公司净利润1.22亿元,较去年同期增长111.3%;每股盈利0.12元。(如下图)

财务稳定,盈利能力强

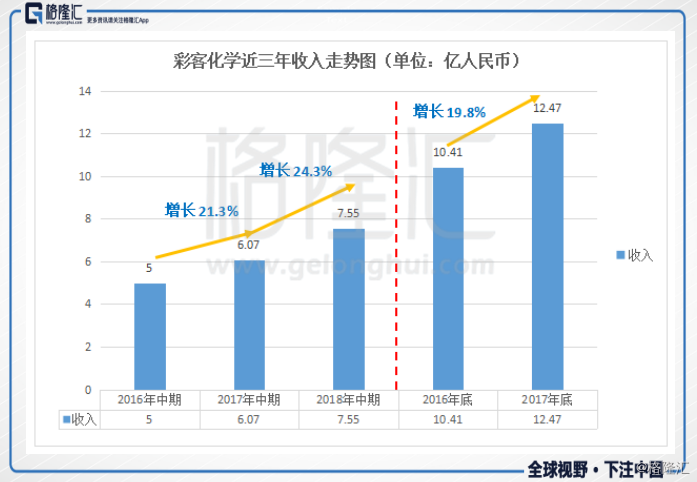

根据过往公布数据我们看到,彩客化学(01986.HK)基本面非常好。收入方面,近年连续保持稳定增长(如下图)。2016年至2018年中期,年均收入增速保持在20%以上。

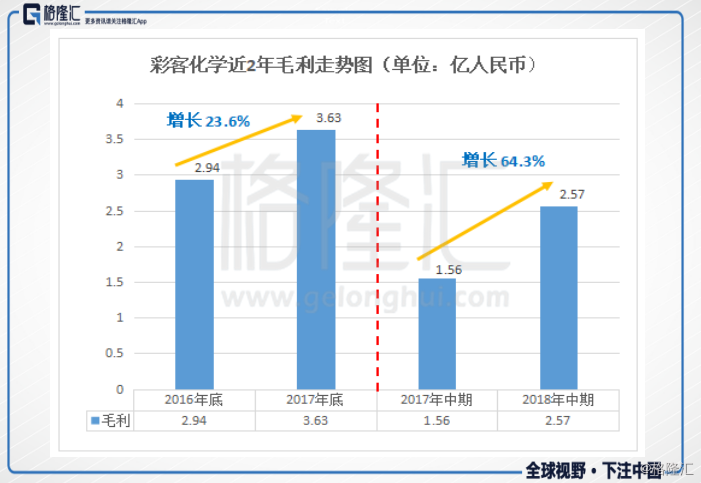

如下图,彩客化学(01986.HK)2016年底至2017年底毛利同比增长23.6%;毛利率为28.2%、29.1%;截至2018年中期,集团近2年毛利同比增长64.3%;2017年中期至2018年中期毛利率分别为25.7%、34%。超高的毛利增长是集团经营综合能力的重要体现。并且我们观察到集团增长趋势并未降低,有继续保持稳定向上的动力因素。说完财务,下面我们来看看集团的主营业务。

二、主营业务持续发力,业绩翻倍增长,分部业务亮点多

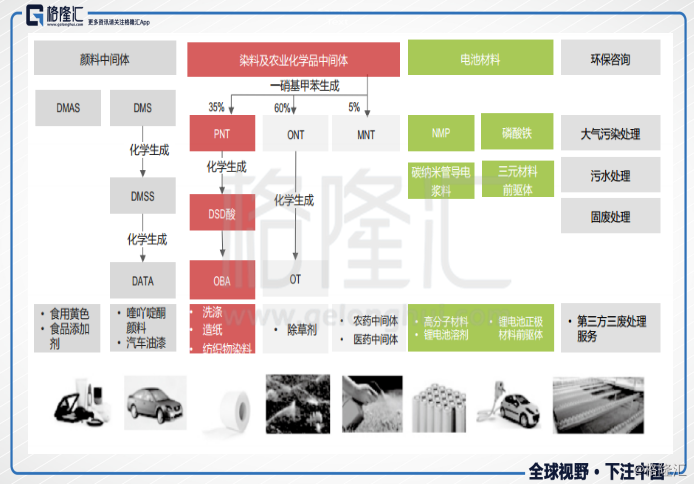

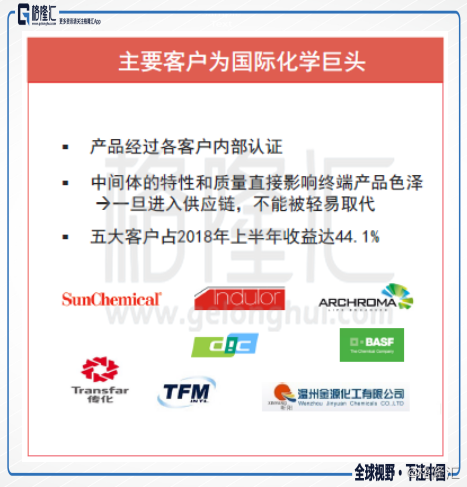

彩客化学(01986.HK)是全球化工细分领域的龙头企业。主营染料、颜料和农药中间体业务,拥有全球最大的DSD酸、DMSS生产基地、全球三大一硝基甲苯生产基地,与世界及国内知名的化工公司昂高、巴斯夫、 Indulor、传化等主要客户建立了平均10年的合作关系(如下图)。近年新开拓业务:环保咨询服务和新能源车锂电池材料业务,也获得重大突破性进展。

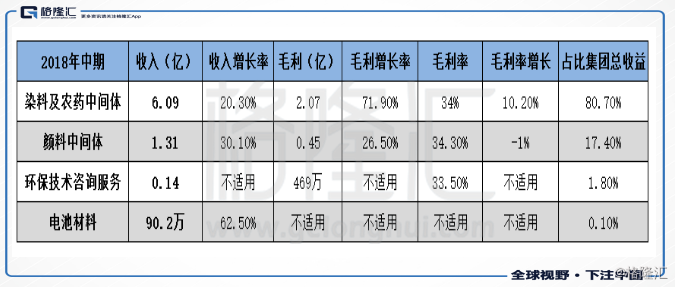

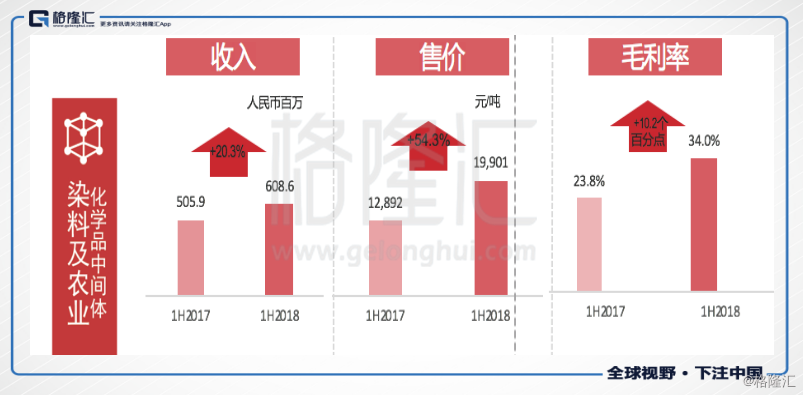

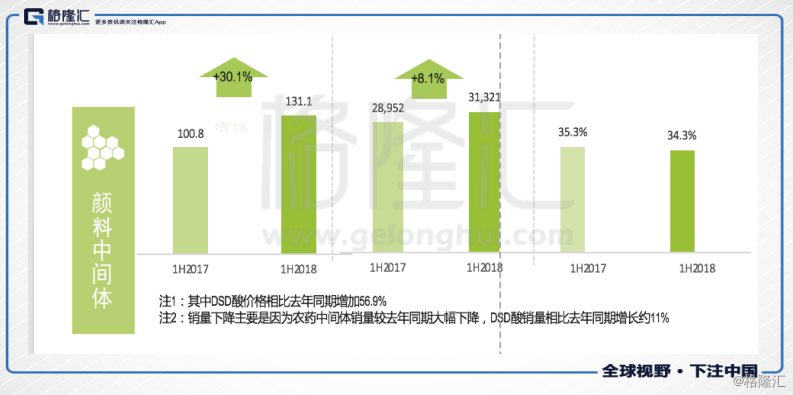

从中期报我们重点关注到,截止2018年6月31日,集团四大业务板块中,染料及农业化学品合并录得合约收益总额为6.09亿,较2017年同期上涨20.3%,毛利2.07亿人民币,较去年同期增长71.9%,毛利率增长10.2个百分点。颜料中间体合约收益总额为1.31亿,较去年同期的增长30.1%,毛利4500万,较去年同期增长26.5%,毛利率为34.3%。环保技术咨询服务板块合约收益总额实现重大突破,上升至1390万人民币,录得毛利466万,毛利率为33.5%。电池材料收入90.2万,较去年同期增长62.5%。(如下图)

在中国政府环保措施持续强化,市场供给和需求均受到影响的背景下,集团主营的染料、农业和颜料中间体业务保持增长(如下图)。彩客化学(01986.HK)作为全球化工细分行业龙头公司,拥有定价话语权,凭借过往对生产环保方面的持续技术投入,上调产品销售价格后,将上升的成本向下游传导,不影响集团的收入和毛利的持续增长。我们知道“位置决定价值”,说的就是这个道理。

下面再来看看突飞猛进的新增环保咨询业务。

三、环保政策密集重压,环保咨询业务迎风口

据市场预计,2018年将会是环保最严厉的一年。1月1日起,国家层面,《环境保护税法》、《中华人民共和国环境保护税法实施条例》、新修订的《中华人民共和国水污染防治法》、《生态环境损害赔偿制度改革方案》等多个环保新政正式落地实施。地方层面,各地也都有相关政策密集落地。这标志着政府对企业的环保监管是“来真的”了。

“排污费”改“环保税”的新时代来临。其举措要求企业“多排多征、少排少征、不排不征和高危多征、低危少征的正向减排激励机制”用以严格监督企业对环保意识的自我提升,及对企业环保设施排污排废能力的升级改造。在这样环保政策密集重压,环保监管进一步严格的背景下,企业的生存及可持续发展就更迫切需要提高环保技术的实效操作和经验指导。彩客化学(01986.HK)凭借多年环保实操经验,赶上“生逢此时正当时”的历史风口,成功搭上这趟红利快车。

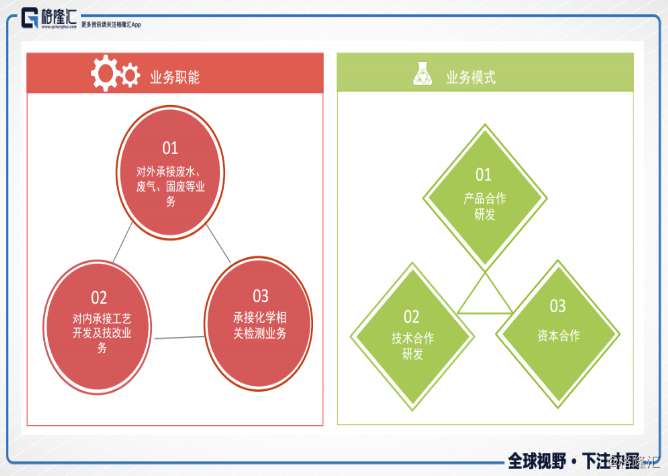

彩客化学(01986.HK)的环保咨询业务分为:大气污染处理,污水处理、固废处理及第三方三废处理服务。(如下图)截至2018年中期,环保咨询业务分部收入占集团总收入的1.8%。且增速并不乏力,依然保持强劲向上的趋势。

其实在2017年,彩客化学就成功中标并取得了沧州市重点企业大气监测施工及后期运营维护的项目。集团在该项目的大气、水及固废监测治理领域展现了强有效的技术实力。在2018年短短的半年时间,利用长期积累的环保技术和处理经验,服务于上下游企业,惠及社会大众,并获得业绩的重大突破。

环保咨询业务的靓丽表现让公司从纯化工企业里开出一条新的多元化道路,它既能加强企业对行业的抗周期能力,也将为公司未来业绩提供新的发展动力。相信随着集团在环保领域品牌知名度和信誉的不断提升,未来的盈利空间将会更值得期待。

四、电池材料完成深入布局,下一站——收获

截至2018年上半年,彩客化学(01986.HK)电池材料业务收入占比总收入仅0.1%。其原因,主要是为了适应新的能源补贴政策对正极材料提出的新的要求,彩客不断进行工艺改进,不断提升产品质量,为下游客户调整产品需求标准,适时将磷酸铁产品的调试期延长,并取得了下游知名客户的认可,于2018年下半年正式开始批量生产。这标志着彩客化学在新能源电池材料已经初步完成前期布局,伴随各种产品之间的协同效应,接下来集团即将迎来收获期。

结束语:

估值方面,截至2018年8月27日,公司市值56.9亿,每股价格为5.45元,市盈率TTM为34.9倍。,对比龙头企业的合理PE水平35倍左右范围区间,估值合理。加上按今年上半年业绩增长情况和新业务带动的新增长动力,基于此项逻辑,我们预计集团依然有上升空间。

总体来看,彩客化学深耕传统业务,保持持续的盈利能力和集团的健康发展,同时继续推进电池材料和环保咨询业务的发展,为集团未来长远发展打下坚实基础。通过多年积累的坚实基础,加上新业务正当风口。且财务稳健,基本面良好,这样的公司值得长期关注。