下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月以来,资本市场锂电板块持续火热,提前走出了一波强劲的反转行情,位于港股的彩客新能源也在近日发布了2023年的财务报告。

根据财报披露,公司实现收入20.65亿,较2022年年同期减少约2.7%,主要是因为电池材料板块主要产品磷酸铁受市场波动影响;集团纯利0.45亿,同比减少82%。

我们注意到,去年上游电池材料价格暴跌对整个行业都产生了巨大冲击,彩客新能源的业绩下滑在某种程度上是预期之内的,令人感到意外的是,公司的整体收入规模只是微降,而且这份财报还透露出一些积极预期。

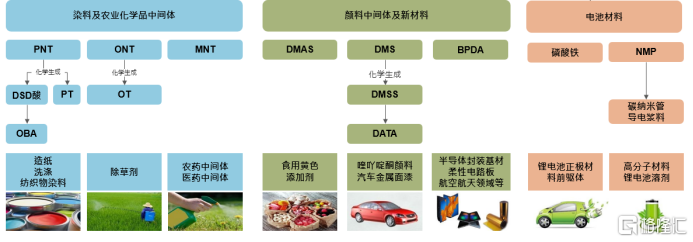

传统主业稳如磐石,染料及农业化学品中间体持续增长

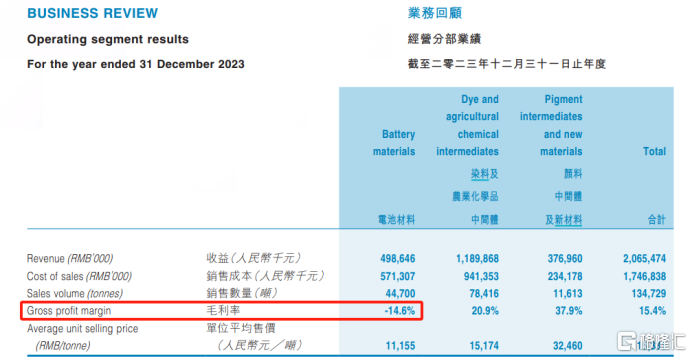

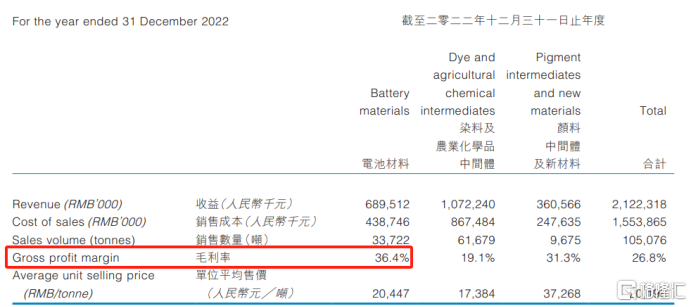

彩客新能源的业务分为三大板块:染料及农业化学品中间体(DSD酸等)、电池材料(磷酸铁)、颜料中间体业务(DMAS、DMS产品), 2023年这三大板块的收入分别是11.9亿、4.99亿、3.77亿,分别占比58%、24%、18%;对应地,2022年收入分别是10.72亿、6.9亿、3.61亿,占比依次是51%、32%、17%。

来源:公司资料

从数据可以看出,本年收入端的主要变化是染料及农业化学品中间体和电池材料。其中,染料及农业化学品中间体业务收入增长1.18亿元,同比增长11%,在很大程度上覆盖了电池材料板块的收入下滑。

再对染料及农业化学品中间体进一步拆分,农业化学品中间体收入较去年较为稳定,这一增长主要得益于染料中间体DSD酸产品的增长贡献。

作为全球最大的DSD酸生产商,彩客新能源在DSD酸产品上拥有显着的市场优势,占据全球63%的市场份额。DSD酸主要用于荧光增白剂的生产,终端应用于纸张增白、洗涤用品亮白和纺织品染白。

在DSD酸产品上, PNT是上游主要原材料,公司作为全球三大硝基甲苯(PNT、ONT、MNT统称)生产商之一,在DSD酸的原材料供应上已经能自给自足。

可以说,公司已经打通了DSD酸上下游产业链,具备一定的定价权和成本优势。

2023年,由于染料中间体产品的终端需求逐渐恢复,DSD酸销量大幅提升27%。尽管单位平均售价较2022年同期下降了13%,但公司依然实现了5.29亿元的收入,同比增长38%,对公司整体收入的贡献度从去年的18%提高到本年的25.6%。

染料及农业化学品中间体作为彩客新能源目前最大的收入支撑,这块业务一直是公司多年以来的舒适区,因为在各细分产品领域已经占据龙头地位,公司具备一定的价格话语权,价格方面除非出现极端情况才会导致较大波动。

整体来看,基于公司核心业务市场份额已经稳固,未来只要随着经济的复苏及通胀的缓解,下游行业景气度提升,公司染料及农业化学品中间体板块收益及盈利能力将继续向好发展。

磷酸铁跌近历史低位,积极调整策略迎接市场拐点

作为公司新开辟的第二增长曲线,电池材料业务在过去几年中曾展现出良好的发展前景和广阔的成长空间。然而,2023年市场供需格局的失衡和磷酸铁价格的暴跌给电池材料业务带来了巨大的挑战。

由于早期电池技术路线以磷酸铁锂为主,行业处于供不应求、下游需求旺盛的局面,磷酸铁的销售价格得到了强有力的支撑,2019年-2022年磷酸铁迎来量价齐升,过去三年公司电池材料业务的收入规模呈翻倍增长的迅猛之势,磷酸铁的火热行情吸引国内磷酸铁供应商积极扩产。

彩客新能源也不例外,2022年底公司规划产能已达到8万吨/年,订立的长远目标是2025年磷酸铁产能将达到15万吨,成长为磷酸铁行业的龙头企业。

由于国内磷酸铁产能扩张速度高于终端需求增速,导致市场供需失衡,磷酸铁市场价格相比2022年大幅下降。

从公司财报披露的电池材料售价来看,全年电池材料售价下跌幅度高达83%。这一价格暴跌导致公司电池材料业务的毛利率从去年的36.4%下滑至-14.6%,分部业绩从去年的盈利1.86亿元下降至亏损1.8亿元。

来源:公司财报

从公司的销量增长情况来看,下游旺盛的需求趋势依然没有改变。公司本年电池材料的销量还是较去年增长33%,主要原因还是在于单价下滑。

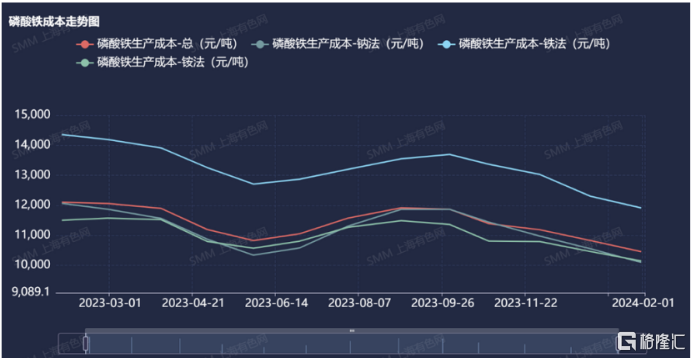

据SMM调研,磷酸铁,以及磷酸铁锂企业目前处于严重亏损中,无论哪种工艺路线,其成本均超过磷酸铁的市场价。

来源:SMM调研

目前磷酸铁企业纷纷面临着去产能的挑战。要么低价拿单陷入亏损、要么进行经营策略调整。

磷酸铁作为磷酸铁锂电池的核心材料,其定制化特性显着,对正极和电芯的性能有着至关重要的影响。在采购过程中,虽然单吨磷酸铁的价格降低1000元看似能在千吨订单中节省百万成本,但这种成本削减策略潜藏着巨大的风险。

当采购价格过低,以至于接近或低于生产成本时,产品品质很可能受到影响。这种品质下降可能会导致电芯在使用过程中出现性能问题或安全隐患。

从长远来看,单纯追求成本降低并不符合可持续发展的原则,低价策略能帮企业拿到一时的订单但并不能与下游绑定稳定的合作关系,持续亏损也会导致资金链风险加剧。

通过严格的品质管理和合理的成本控制,才能实现产品质量和经济效益的双赢。

从公司披露的财报信息来看,彩客采取的是积极进行经营策略调整。

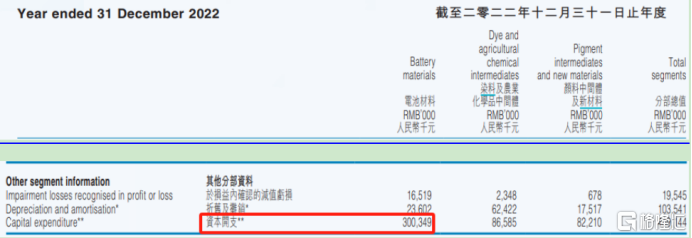

一方面是调整产能,缩减资本开支:公司推迟了原计划于2023年底前完成的新建80000吨/年的新产线计划及将现有30000吨/年生产线扩建至60000吨/年的扩建计划,将其推迟到2024年年底前或根据实际市场情况进一步调整。

这一调整是为了防止在市场供应过剩时盲目扩大产能,进而避免加剧市场竞争和引发价格战的风险。同时,山东彩客新材料在生产线建设方面的资本开支及付款也相应地从去年的3亿减少到了0.64亿。

来源:公司财报

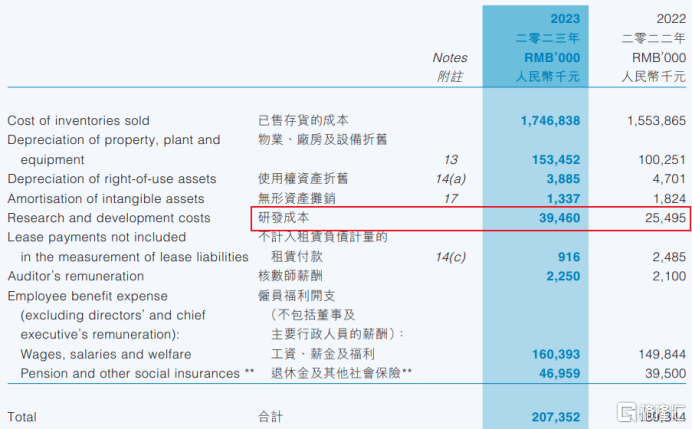

另一方面是加大研发投入,完善及提升现有产品生产工艺和产品质量、研发新电池材料,提高产品整体市场竞争力。

2023年,公司投入研发0.39亿,较去年同比增长55%。

其中包括持续优化电池材料磷酸铁锂产品生产工艺,成功开发了高容量长循环磷酸铁锂前驱体及高压实磷酸铁锂前驱体;打通了磷酸铁锂资源回收工艺全流程,实现锂、铁、磷等主要元素的资源化回收;持续开展新型磷酸铁锂锰锂及钠离子电池材料研发,以把握市场机遇及拓展集团业务品类。

来源:公司财报

这些研发投入不仅有助于提升公司现有产品的性能和品质、降低成本,还有望为公司在新能源电池材料方面开拓新的增长点。

目前而言,与众多深陷价格竞争、因经营亏损而面临资金压力的企业相比,彩客新能源凭借其仅15.4%的资产负债率和充裕的流动性,在未来的产能恢复过程中,将拥有充足的现金流支持公司稳健发展。

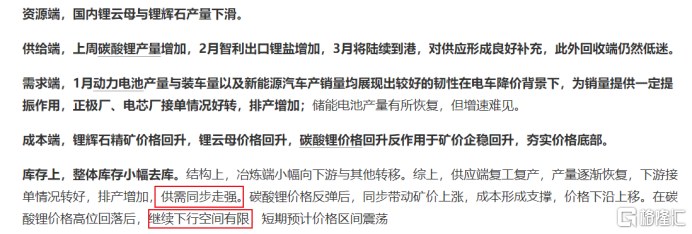

此外,碳酸锂(生产磷酸铁锂的另一关键原材料)期货现价在今年2月出现较大反弹,据宏源期货研究,目前碳酸锂属于小幅去库存阶段,碳酸锂价格继续下行空间有限。

来源:宏源期货研究

据SMM调研,自2023年磷酸铁价格一路下跌之后,价格已经趋于平稳,今年年后还出现了一波挺价,而且因磷酸、工业一铵等原料价格上行,带动成本上涨,进一步支撑了磷酸铁挺价理由,3月份开始也有磷酸铁企业在开始向下游传递涨价信号,希望以此来减少亏损。

来源:SMM调研

对于下游需求依然旺盛的新能源汽车电池及储能领域,未来量的增长依然有保证,而价格目前已近历史低位,一旦反转,电池材料的业绩将会迎来拐点。

高股息、高潜力、公司不断回购

2021-2023年期间,尽管资本市场股价表现不甚理想,公司各年赚取的净利润中分别有49%、40%、232%都用来分给了股东,以及维持在8%左右的股息率。

来源:WIND

这表明公司具备相当的财务稳健性和盈利实力,同时反映了他们对未来业务前景的坚定信心,且乐意回馈股东。

此外,回到价值层面,公司未来成长潜力也是十足。

公司目前的市值为7亿人民币,账面净资产有21亿,市值只有净资产的1/3,不考虑其他资产变现,公司账面现金及现金等价物、以及承兑性好的应收票据共计6.8亿,这意味着除去这些现金流资产,公司近乎将其余资产无偿赠送给投资者。

另外,从公司旗下两家子公司的股权转让及分拆上市规划可见,公司市值增长潜力巨大。

公司旗下的非全资子公司彩客科技(持股71.75%),专注于颜料中间体及新材料业务,已成功晋升至创新层。2023年6月,彩客化学(香港)以人民币5500万元的总价,向独立投资者转让了彩客科技约6.12%的股权。此次交易反映出彩客科技的投后估值高达8.99亿。随着彩客科技未来有望转板至北交所,公司的整体估值预计将得到进一步提升。

此外,公司另一家从事电池材料业务的非全资子公司山东彩客新材料(持股90.16%),在2023年3月至4月期间,成功吸引了包括中石化资本、中国五矿双创基金在内的十位投资人。这些投资人向公司注资合计2.29亿,获得了增资后约9.84%的股权。据此计算,电池材料业务的估值达到了23.3亿。

根据公司的发展规划,未来电池材料业务有望在中国证券交易所独立上市。考虑到这一前景,公司目前整体7亿的市值显然未能充分反映其潜在价值。

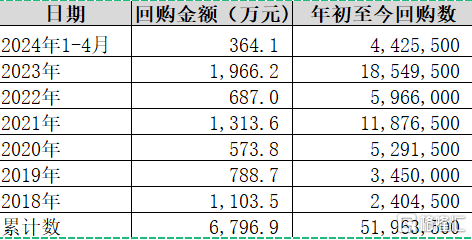

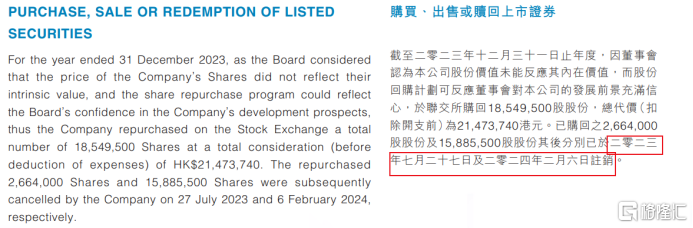

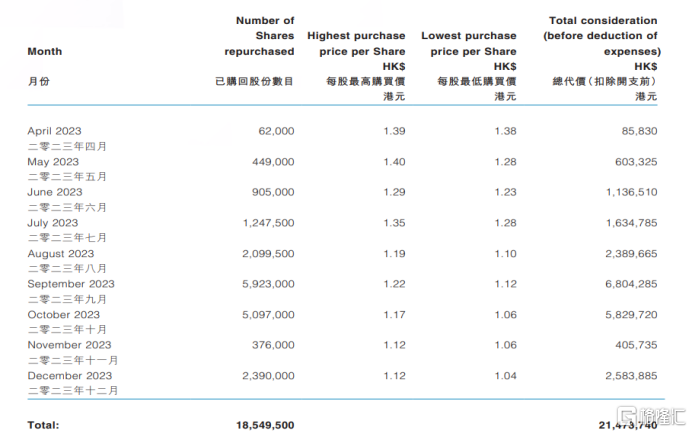

管理层自己也意识到当前股价不合理,2023年公司多次启动回购,越跌越买,也彰显他们对公司未来的信心,而且公司所购回股份已经全部用于注销。

来源:WIND

来源:公司财报

结语

综上所述,过去一年里,彩客新能源在转型业务上经历了行业困境和挑战,但传统主业依然稳健增长,电池材料业务方面,公司展现出了高度的市场敏锐度和战略远见,通过灵活调整扩产计划应对市场变化。更值得一提的是,公司并未因短期困境而气馁,反而加大了在电池材料和新材料领域的研发投入,致力于提升产品性能和品质,并对新电池材料技术进行布局。

此外,公司旗下新材料业务有望转板至北交所,电池材料业务也具备分拆上市的预期,这些均表明公司当前市值并未充分反映其未来的增长潜力。

从公司的发展历程、经营表现和财务指标来看,彩客新能源始终坚守稳健经营,同时积极求变、勇于创新。在调整时期,公司更加注重基本功的磨炼,为未来的发展奠定了坚实的基础。同时,公司通过慷慨的股利支付和实质性的二级市场回购,充分彰显了对股东利益的重视。

对于投资者而言,彩客新能源无疑是一个值得关注的投资标的。其未被充分挖掘的增长潜力以及持续稳健的经营表现都为其未来的股价上涨提供了有力的支撑。

因此,所有重视彩客新能源的长期投资价值的投资者,都应耐心等待时间玫瑰的绽放。