下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:2.07港币

建造成本拉低公司毛利,利润收缩。随着用电需求的增加,公司 2018 年上半年营业收入达人民币 230.1 亿元,同比增加 7.5%;毛利润 101.6 亿元,同比下降 2.4%;归属股东净利润为 43.8 亿元,同比减少 28.1%;此次不派发中期股息。剔除掉 2017 年公司并表宁德核电站等所直接贡献的一次性损益,公司 2018年上半年归母净利润 43.48亿元,较去年同期减少 4.3%。公司业绩略低于我们之前的预期,业绩下滑主要的原因是核电站项目前期施工量导致的成本的增加,建造及设计合同成本由去年同期的 8.6 亿元提高 52%至今年上半年的 13.1 亿元,使得毛利率相应地从 48.5%下降至44.2%。同时,阳江及防城港电站的股权转让的完成使得控股股东利润占比从 78%下降至 64.1%,从另一个方面削薄了归于母公司的净利润。

融资情况有待改善。公司资产负债率由去年年末的 71.5%降低至 2018 年六月末的的 70.1%,负债率依旧较高,但有下降的趋势。利息覆盖倍数由去年年末的 2.0 提高到 2.1,偿债风险进一步降低。

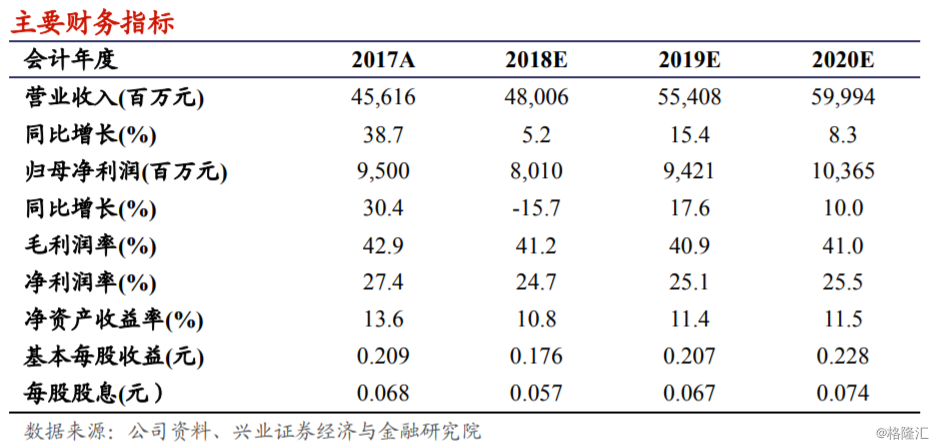

我们的观点:中广核电力(1816.HK)是广核集团旗下的唯一的核电运营平台,也是中国核电行业唯一的龙头企业。依据上半年发电机组大修情况以及电价市场化的情况,我们调整了盈利预测,预计公司 2018-2020 年营收分别为 48,006、55,408 和 59,994 百万元,归母净利润分别为 8,010、9,421和 10,365 百万元,EPS 分别为 0.176、0.207 和 0.228 元,2018 年 8 月 22日股价对应的 P/B 分别为 1.02、1.00 和 0.92 倍,维持“买入”评级,并调整目标价为 2.07 港元。

风险提示:用电需求增长不及预期;市场化电价波动;核电站事故风险。