下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:52.00港币

◆中期业绩同比略有下滑

公司公布中期业绩,2018 年上半年实现收入 63.2 亿人民币,同比下降3.0%;实现归母净利润 10.4 亿人民币,同比下降 7.2%;实现每股收益 0.88元人民币。公司上半年的综合毛利率为 38.5%,同比下降 0.5 个百分点,主要由于产品销售结构的变化,高毛利率的机车和动车组业务占比下降。公司上半年净利率为 16.7%,同比下降 0.8 个百分点。公司中期不派息。

◆城轨进入通车高峰,相关产品成为收入占比最高板块

分业务来看,公司机车产品收入 7.4 亿人民币,同比下降 13.0%;动车组产品收入 13.9 亿人民币,同比下降 11.1%;城市轨道产品收入 16.4 亿人民币,同比增长 28.8%;养路机械产品收入 13.0 亿人民币,同比下降 6.7%;通信信号产品收入 2.3 亿人民币,同比下降 2.5%;关键电气系统零部件产品收入 6.2 亿人民币,同比下降 11.2%;海工产品及其他收入 3.9 亿人民币,同比下降 20.6%。城市轨道交通产品成为收入占比最高板块。

◆铁路设备行业进入向上周期,机车和货车需求增速相对较高

展望 2019 年,我们认为铁路设备板块已经进入预期修复,基本面见底回升的向上周期。客运方面,高铁、城轨地铁进入通车高峰,车辆需求稳健增加;货运方面,“公转铁”政策确立,铁总提出货运三年行动计划,货运相关车辆招标确定性大幅增长。

我们认为,2019-2020 年高铁和城轨地铁处于通车高峰,市场对动车组和地铁列车的需求增长原本就有预期;而随着铁总三年行动计划的一步步落实,原来预期较差的机车和货车也因此确立了大幅增长的趋势;“木桶”的“短板”被补齐,行业增长的确定性进一步增强,这对铁路设备行业的盈利和估值提升具有显著的正面意义。

◆维持“买入”评级

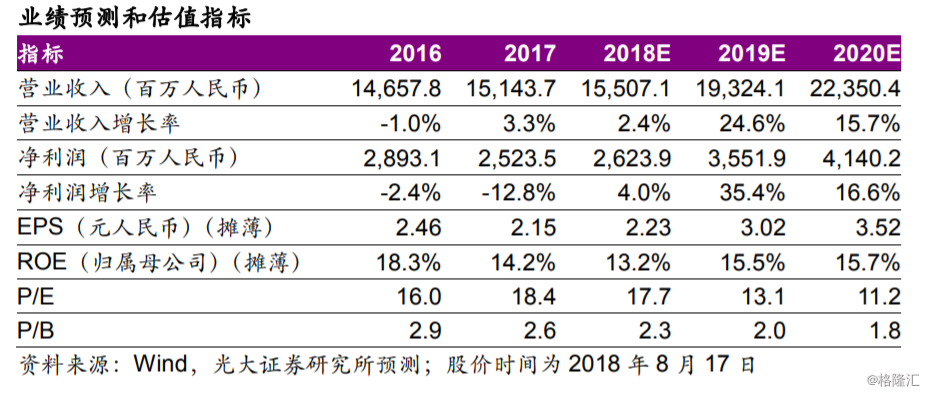

根据中期业绩,我们小幅下调公司 18 年盈利预测;根据铁总招标趋势变化,我们同时上调公司 19-20 年盈利预测。预计公司 18-20 年收入分别为155.1 亿、193.2 亿、223.5 亿人民币,净利润分别为 26.2 亿、35.5 亿、41.4亿人民币,对应 EPS 分别为 2.23/3.02/3.52 元人民币。维持目标价 52.0 港元,对应 19 年 15 倍 PE,维持“买入”评级。

◆风险提示:政策变化风险、产品降价风险、新业务拓展不顺风险