下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

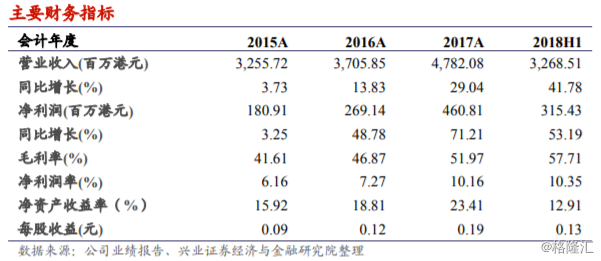

整体业绩较快增长,产品结构持续调整。公司 2018 年中期实现营业收入32.36 亿港元,同比增长 42.2%,主要源于产品结构持续调整和过去两年新收购业务持续增长。分业务来看,医药制剂及器械期内实现收入人民币15.57 亿元,同比增长 43.1%,占总收入 59%;生物技术产品及营养产品业务实现收入人民币 7.11 亿元,同比增长 21.1%,占总收入 27%;精品原料药及其他产品实现收入约人民币 3.6 亿元,同比增长 6.8%,占总收入14%。毛利方面,公司 2017 年整体毛利率约为 57.7%,同比上升 7.0 个百分点,主要源于公司产品结构持续调整,较高毛利的医药制剂及器械占比提升所致。

我们的观点:远大医药作为五官科和心脑血管急救治疗等细分领域的专业整合者和市场领导者,一方面加强研发,提高自身产品竞争力,一方面积极寻求优质并购,扩充产品组合,同时通过内生性和外延式方式快速发展。公司背靠远大集团与鼎晖投资,可供给公司资金和候选项目资源。2018年 8 月 16 日公司股价对应 2017 年业绩 PE 估值约为 25 倍左右,建议投资者密切关注。

风险提示:并购整合成效不及预期;产品研发进度不及预期;市场竞争加剧