下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:46.97港币

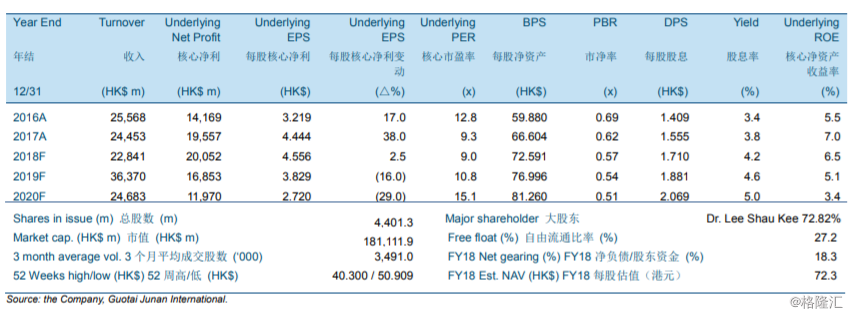

我们上调恒基地产(00012 HK)的合约销售,以反映征收空置税的影响。展望未来,由于担忧开征空置税的影响,恒基地产会加快未售出住宅物业的销售步伐。我们分别调整2018/2019/2020 年香港合约物业销售预测+33.8%/+15.8%/+8.5%。2018/2019/2020 年修订后的结转物业销售收入预测因此上升 1.0%/21.9%/47.1%。

恒基地产按每 10 股获发 1 股向股东派送红股。10 送 1 红股于 6 月 21 日正式生效,恒基地产的股数从 4,001 百万增加至 4,401 百万。发行红股并不会对公司的基本面造成影响。

我们将目标价调整至 46.97 港元,主要由于股本调整,并维持“中性”的投资评级。尽管我们预计恒基地产会因新的空置税而加快其住宅物业销售,但我们预计市场应该能够在没有价格优惠的情况下消化未售出的单位。我们把恒基地产的 NAV 折让从 32%小幅上调至35%,以反映美国加息周期加快对股市造成的负面影响。我们新的目标价相当于 10.3 倍/12.3 倍/17.3 倍 2018/2019/2020 财年的核心市盈率和 0.65 倍/ 0.61 倍/ 0.58 倍2018/2019/2020 财年的市净率。