下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

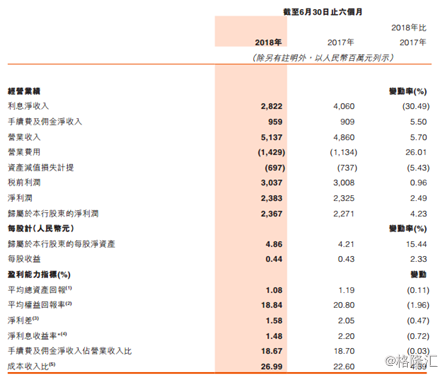

今日早间,郑州银行(06196.HK)发布了2018年上半年业绩。据财报显示,公司实现营业收入51.36亿元人民币(单位下同),同比增长5.70%;实现净利润23.83亿元,较去年同期增加0.58亿元,增幅2.49%;归属于股东的净利润23.67亿元,同比增长4.23%;基本每股收益0.44元,中期不派发红利。

郑州银行经营业绩保持稳健增长。截至2018年6月末,全行资产规模4436.36亿元,较年初增加78.08亿元;贷款余额1348.26亿元,较年初增加103.70亿元;实现中收9.94亿元,较去年同期增加0.62亿元,增幅6.65%;资本充足率12.88%,拨备覆盖率166.86%,不良贷款率1.88%,符合监管要求。

2018年上半年,郑州银行实现利息净收入28.22亿元,同比减少12.38亿元,降幅为30.49%,占营业收入54.93%。其中,业务规模调整导致利息净收入减少2.63亿元,收益率或成本率变动导致利息净收入减少9.75亿元。

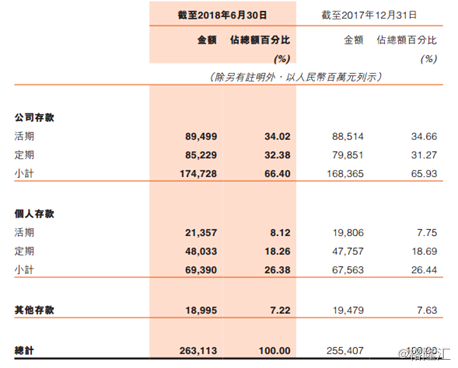

郑州银行上半年吸收存款总额为2631.13亿元,较上年末增加77.06亿元,增幅3.02%。该银行的吸收存款不断增加,主要是由于该行持续拓宽存款客户及分支行网络扩张带来的整体业务增长。

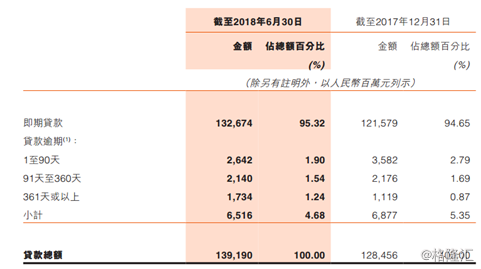

2018年上半年,郑州银行积极响应国家政策,加强贷款结构调整,继续大力发展小额信贷业务(小企业法人贷款及个人贷款)。截至2018年6月30日,逾期贷款总额为65.16亿元,较上年末减少3.61亿元;逾期贷款占贷款总额的比例为4.68%,较上年末减少67个基点。逾期贷款较上年末减少主要是于2018年上半年加大核销力度、加快推动风险化解工作所致。

报告期末,公司贷款和个人贷款不良率分别上升至2.00%和1.56%,一是受经济增速下行影响,二是按照监管政策要求调整风险分类,分步将逾期90天以上贷款纳入不良,贷款风险总体可控。

另外,郑州银行发力转型升级发展。商贸金融方面,启动商贸物流银行品牌建设,设立机构客户中心,出台汽车、建筑两大行业1+N方案,落地出口退税池、票据池等创新业务,与顺丰、怡亚通、海尔家居等战略客户合作实现落地,持续完善“五朵云”平台建设,强力推进“存款提升九策”。市民金融方面,积极推进50家零售标杆行建设,推行买单绩效,实施储贷联动,构建“存款-理财”正螺旋增长机制。小微金融方面,成立信贷工厂集中作业中心,启动小微客户分层工作,大力拓展百度金融、蚂蚁金服等平台金融合作。