下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

入选恒生港股通指数,港股通新进标的呼之欲出

8 月 10 日恒指公司公布了半年度恒生综合指数(HSCI)成分股检讨结果,共有 18 个原本不在港股通名单中的公司被新纳入到港股通指数中。江南布衣入选恒生综合小型股指数成分股,且调整考察截止日前 12 个月平均流通市值超 50 亿港元,纳入新一批港股通指数。结合市值、成交量情况,公司有望被纳入 9 月10 日公布港股通名单。

公司于 2016 年 10 月在港股上市以来,市值从 35 亿增至 2018年 6 月高点超 100 亿港元,高增长基本面支撑 PE 从低点约 9X增至目前超 17X,成为港股优质品牌服饰标的代表。若成功纳入港股通,在保持坚实基本面的基础上,内地增量资金南下带来成交量更加活跃、流动性增加,带来流动性溢价,预计对估值带来利好。

消费升级扩大受众群,渠道稳定扩张,规模效应打造性价比

公司 2018 财年 H1 收入业绩提速增长,营业收入同比增长26.2%;归母净利润同比增长 36.8%,收入业绩连续超预期,主要驱动来自渠道稳定扩张以及可比同店保持良性增长。

受益消费升级不断深化,公司店铺覆盖面稳定扩大,逐步加大下沉,三四线城市渠道数量占比已超过 50%。公司开店采取“经销与直营并举”模式,门店数量 2017 年末已经达到 1768 家,明显高于其他本土中高端品牌。主品牌 JNBY 店铺数 2017 年末 815家,知名度、市占率均高居本土设计师品牌榜首。同时公司凭借突出的供应链管理和多品牌带来的规模优势,打造出具备性价比的产品。公司新品平均定价 1000 元,相比于其他设计师品牌更低,个性化结合高性价比会进一步促进规模持续扩大。

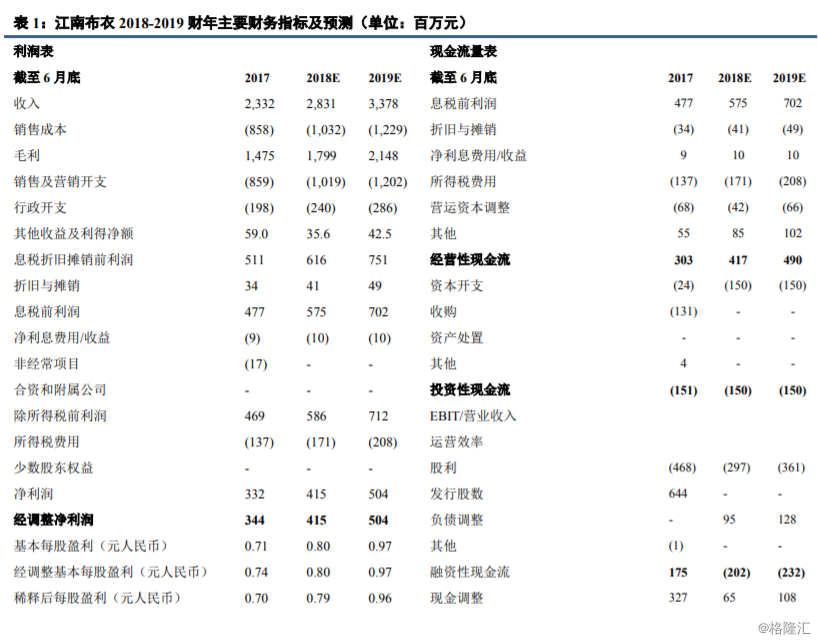

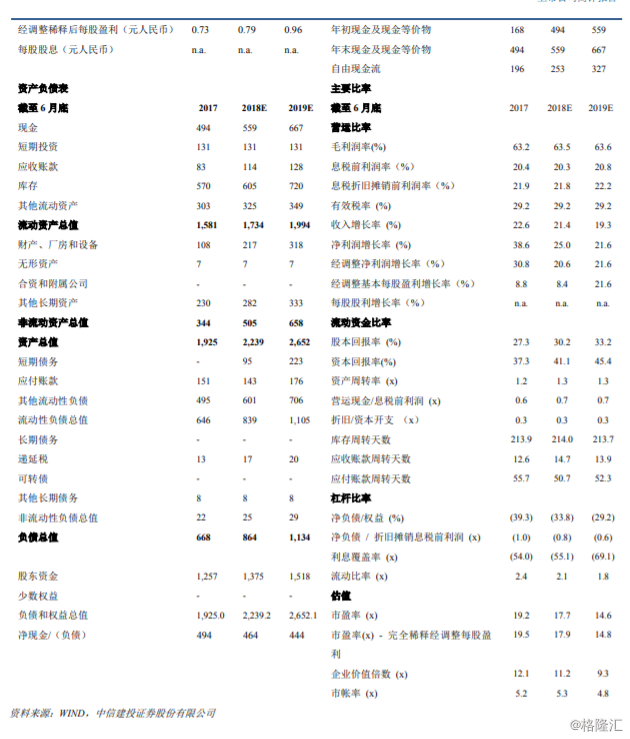

投资建议:公司为本土设计师品牌龙头,设计个性强,辨识度高,培养数量庞大、粘性强的粉丝群体,深度挖掘粉丝经济,紧跟消费升级,业绩连续超预期。多品牌矩阵不断深化,加强细分市场覆盖,业绩稳定性强,后继发展有力。我们预计公司 FY18-FY19 年实现归母净利润 4.15、5.04 亿元;EPS 分别为 0.80 元/股、0.97 元/股,对应的 PE 分别为 18、15 倍,若成果纳入港股则估值预计迎来利好,维持“买入”评级。

风险因素:国内中档休闲服饰行业竞争加剧带来风险;宏观经济波动影响终端需求风险;未能准确把握市场流行趋势变化的风险等。