下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:5.3港元

基本结论

中国新华教育成立于1999年,于2018年3月26日上市,是长三角最大的民办高等教育集团,运营两所学校:新华学院和新华学校,定位层次鲜明,新华学院专注于本专科学历教育,新华学校专注于中等专科职业技术教育。

中国高等教育规模或将持续扩大,预计2020年学生数量有望达到870万,渗透率超24%。新民促法及相关纲领政策性文件也将推动民办高等教育收费市场化和资本证券化。毛入学率增长迅速,但高等教育供给侧相较发达国家仍差距很大,人才与市场需求错配亟待改善。中国民办高等教育行业在全国范围内高度分散,行业集中度低。并购整合或成民办高等教育行业发展的主要基调,伴随教育行业资本化进程加快,集中度有望进一步提升。

已上市的大型民办高校集团具有多重优势助其进行并购整合——①公司具备融资优势,可以帮助学校进行长远发展。很多民办高校是负债运营,财务成本较高(10%-20%),而上市公司的资本成本较低(5%左右)。②并购整合不止是用资本运作,还涉及公司规范化管理的输出。进入上市平台后,依托标准化的模式和完备体系可以更好帮助学校改善经营状况,实现规模扩张和发展,公司还具有更强的和政府合作的基础、品牌优势和核心人员激励的优势。

公司旗下学校经营稳步发展,内外联动,实现跨越式发展,在手现金充足,利润率水平高。

①新华学院和新华学校在校生人数稳步上升,驱动公司营收增长。2017-2018学年,新华学院及新华学校分别有22670名及5360名全日制在校生,同期共有5605名学生就读新华学院继续教育课程。学校管理和运营效率较高,利用率还有一定提升空间。两所学校在高就业率和社会口碑支撑下学费逐年提高。

②公司拟自安徽医科大学处收购其附属的临床医学院(独立学院)。于2017年11月20日与安徽医科大学订立为期三年的正式协议,并已支付1.96亿元人民币的预付款项,在医科高等教育院校深化布局。

③公司现金充沛,FY2017账上现金达2.93亿元,其中2017年IPO募集资金约11.57亿元人民币。并且依托新华集团的丰富资源,公司扩张潜力较强。

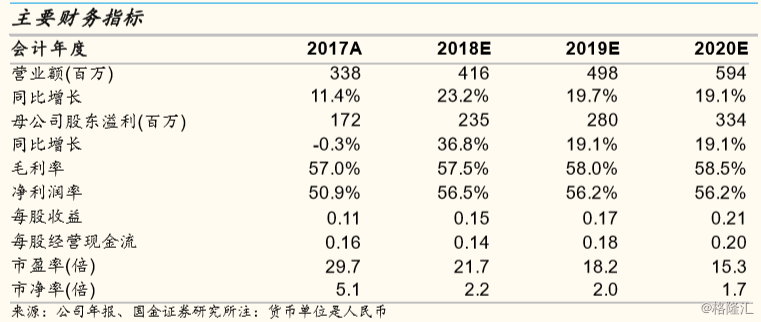

④从财务来看,新华教育营收增长稳定,近三年复合增长率10.6%,营收中学费占比90%。公司总体利润率水平较高,2017年毛利率57%,调整上市费用后净利润1.99亿元,15.5%YOY,对政府补助依赖低。

不考虑外延扩张,我们预计公司FY2018-2020年实现收入4.16/4.98/5.94亿元,净利润2.35/2.80/3.34亿元,eps分别为0.15/0.17/0.21元人民币,对应pe为22/18/15倍,首次覆盖,给予买入评级,目标价5.3元港币。

风险提示:新华学院学额增长空间有限;民促法落地仍存不确定性等风险。