下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回望6月15日至7月8日的暴跌,市场普遍认为这是一次流动性危机。6月份暴跌之后,尽管证监会出面组织了数次自救,由于初期并没有对市场输入流动性,上证综指和深圳成指仍然在截止7月3日的一周内大幅下跌超过10%。不仅持股的人受害程度加深,连抄底的人也不断被埋,市场恐慌情绪蔓延。

暴跌背后的流动性危机

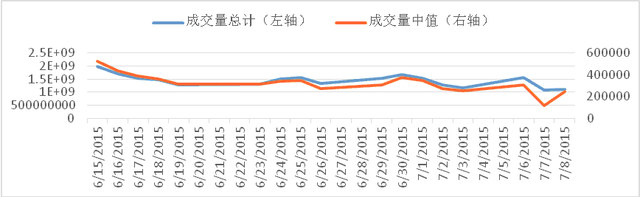

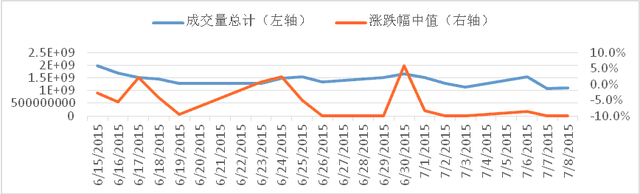

从6月29日到7月3日的一周是观察流动性衰竭的最好时间窗口。市场在周二6月30日大涨,这一天可以视为本次危机的一个间歇,之后就进入流动性大幅恶化的阶段。如图一所示,市场成交量总量和中值出现了显著下滑(最近一周的剧烈变动是由于停牌数目增多导致的)。如图二所示,成交量萎缩的情况下,涨跌幅中值却不断逼近停跌线,也就是说,把股票砸到跌停板上需要的卖单越来越少。7月2日和7月3日市场处于实质性跌停,而成交量却创出本轮调整新低。直观上,这就是流动性危机。

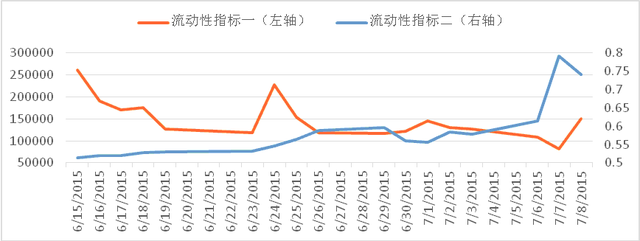

7月2日,“两桶油”暴涨揭开了国家队入场救市的序幕。尤其是自7月3日至7月7日,上证50ETF和沪深300ETF的成交量开始放大,大盘指标股尤其是金融股得到明显支撑,上证指数下跌态势得到遏制。从上面的三个指标看,市场流动性仅仅出现了微弱“改善”。而且7月6日当日市场整体高开,不少股票从涨停砸到跌停。

我们认为,经过上周末政策上的激烈博弈后,国家队采取的救市策略,至少在本周二7月7日前,并没有明显改善流动性,反而可能加剧了流动性危机。这与不少观察人士的观点相同,但我们希望用数据来佐证这一观点。为此,我们定义两个流动性指标:指标一用来刻画为了造成股价平均1块钱的变动需要多少成交量,指标二用来衡量成交量在不同股票之间的分布,类似于大家熟悉的衡量贫富差距的基尼系数。指标一数值越小,说明流动性越差;指标二数值越高,说明流动性被极少数股票占用,因而总体而言,流动性越差。

从下面图中可以清晰地看到,自6月30日这次危机间歇以来,市场流动性是在持续恶化的,且从7月3日至7月7日,恶化程度加深,直到本周三得到缓解。周三7月8日,市场出现了超过1000只股票停牌的“奇观”,即便许多人担心股票停牌会加剧流动性危机,因为这时市场抛盘将集中在未停牌的这些股票上,但事实上从这里提到的五个流动性指标上看,却发生了明显好转。

缓解“流动性危机”初战告捷

周三到底发生了什么?尽管盘面惨淡,连券商保险“两桶油”这样的大蓝筹都悉数陷落,而三大股指期货更是全线跌停。但祸兮福所倚,希望就孕育在这样的绝望中。政策面上,央行发言人发声为证金公司提供流动性,证监会发文鼓励增持,证金公司开始买入中证500ETF,中金所限制中证500期货空单保证金等等,这意味着在本次流动性危机受灾最严重的中小创板块得到“正规军”支援,且市场情绪得到进一步矫正。

从盘面上看,国家队的打法出现了变化,前期托底的权重股和沪深300被放弃,创业板的一些龙头股跌停板打开,并最终带动创业板指数翻红。也许大规模的停牌,恰好使得入场资金可以集中火力拉升剩下的个股。在期货市场上,IF和IC维持深度贴水并最终跌停,但中信期货的多单持仓量猛增3万手。我们判断是国家在主动成为“套利保值”空单的对手盘,而负基差则是“套利保值”方支付的代价,因为负基差意味着做多者以低于指数的点位的杠杆承接了“套利保值”空单对应的杠杆为10倍的股票市值。具体来说,3万手空单对应300多亿股票市值,而-200点左右的贴水意味着6%左右的折扣率。

辩证看待本次危机的导火索——“杠杆“

应当说,随着政策博弈各方行动协调性的增强,市场流动性恶化趋势得到了纠正,我们也倾向于认为最坏的情况已经过去。众所周知,本次危机的导火索是股市的“去杠杆”,不少人认为流动性恶化和“去杠杆”加剧是本次危机的一体两面,甚至认为没有场外配资或场内融资,就不会导致本次股灾。这种看法是片面的,任何金融工具本身是中性的,杠杆也一样,既能助涨也能助跌,如果对本次股灾的认识仅仅停留在这个层面,以后随着资本市场的壮大发展,可能还会上演更大的悲剧。

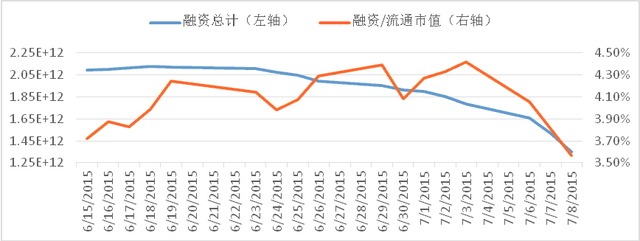

如下图所示,场内融资的杠杆率这一指标在上周末一直是缓慢上升的,股价下跌导致流通市值下降反而推高了杠杆率,说明融资清理速度落后于股价下跌速度。而从本周开始,杠杆率急剧下降,尽管券商并未公布融资平仓数据,我们推测不排除券商使用了行政手段来清理融资账户。但需要指出的是,杠杆率指标与上面提到的所有流动性指标并没有显著的相关性,我们不认为清理了融资就能恢复市场流动性,种种迹象表明,这两者的纠葛可能在本次危机之初被监管层绑定,而在这周国家层面的救市行动中,又被监管层扭在了一起。

从7月3日以来,参与救市的力量在增强,行动各方的协调性在增强,而市场也在艰难寻底后,流动性危机不再恶化。伴随着股指7月9日和7月10日的两根大阳线,市场剧烈下调的阶段应该过去,流动性危机告一段落。我们应当谨记这次“流动性之殇”,不应把责任全部怪罪在做空和杠杆之上,更不应因噎废食而停止金融创新的步伐,也不应纠结于国家救市的策略或效果,维护资本市场的健康发展,是我们每一个市场参与者的责任。