下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:12.00港币

投资要点:

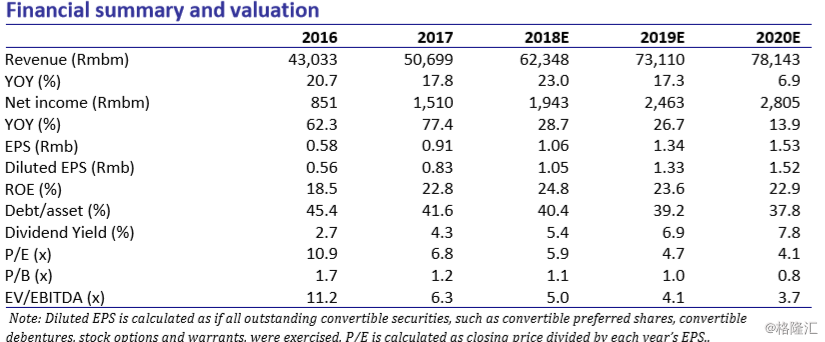

我们预期永达汽车1H18实现净利7.6亿元(同比增长16.6%),主要来自新车销售增加及售后服务业务稳健增长。我们维持摊薄EPS人民币1.05元(同比增长26.5%),19年人民币1.33元(同比增长26.7%),20年人民币1.52元(同比增长14.3%)。我们维持目标价港币12.00元,对应65.3%上升空间,维持买入评级。

关税调整导致短期销量承压。5月22日财政部发布公告,自2018年7月1日起,将进口整车关税税率由25%降至15%,对应进口车官方指导价约下调8%,5月底多数进口车型已经根据新关税完成售价调整。然而,由于多数进口车型终端折扣幅度10-20%,官方指导价的下调并未导致终端售价的大幅下调。因此,5-6月进口车销量下滑明显,主要原因在于消费者对价格变动产生观望情绪,进口商延缓商品报关导致供给不足。1H18全国豪华车销量增长13.5%,而前四个月销量增速为19.9%。我们认为2Q18进口车销量承压,将对豪华车经销商新车销售业务产生短期负面影响。由于新关税政策已于7月1日正式实施,进口车销售情况自7月开始明显好转。尽管我国对美整车进口关税自7月6日起提高至40%,美国进口车售价仍保持稳定,增加的关税主要由车企承担。

淡季折扣幅度扩大。1H18宝马集团(含mini)中国销量同比增长2.2%,主要受2Q18进口宝马车型销量下滑影响。下半年国产X3销量爬坡,进口车销售回暖,3Q18起宝马销量将逐步恢复。由于淡季需求疲弱,宝马5系终端折扣由3月的5%增至6月的10%。我们已在新车毛利预测中反映了淡季折扣扩大的预期,维持公司18年综合毛利率11.9%,19年12.1%的预期。

售后业务健康。我们预期公司售后业务仍保持稳健增长,由于店龄结构合理,维修保养客单价及客户留存率的有效提高,我们预期公司18年售后业务收入80亿元(同比增长20%),同时维持毛利率稳定在46%水平。

维持买入评级。我们认为,公司2季度进口车销售疲弱的情况将于3Q18逐步改善,维持摊薄EPS人民币1.05元(同比增长26.5%),19年人民币1.33元(同比增长26.7%),20年人民币1.52元(同比增长14.3%)。我们维持目标价港币12.00元,对应65.3%上升空间,维持买入评级。目前永达汽车估值为6x18EPE,公司有望于9月成为港股通标的,有助于估值修复。