下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:做梦工程师

核心观点:

希望教育不足十年时间,从0到1自建+并购,学生人数近三年CAGR为21.59%;

发展成果卓越,但负债多导致财务成本影响利润,计息负债达到28亿;

从打新角度而言,公司上市市值超过百亿港元,且负重较多,尽管为风口上的教育行业,炒新的投资者参与意义较小。

长期投资来看,公司引入了惠理5500万美金作为基石投资者,且光大国际先后两次投资,对于越收越少的高教赛道,买龙头不会错的,问题是:希望教育的龙头成色还要验证。

一. 公司简介:本来是第二大民办高校集团

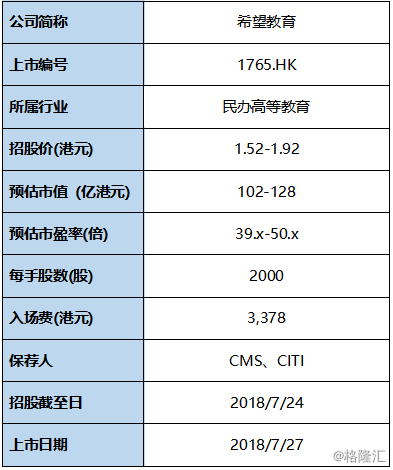

希望教育在香港将于7月24日起招股,最高集资32亿港元。

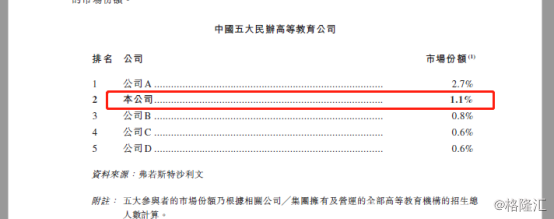

如果按照在校人数计算,截止2017年底,希望教育为中国第二大民办高校集团,八所高等教育学校共有73,573 名全日制在校生。但是进入2018年后,中教控股在收购方面连下四成,超越希望教育,在校学生已跃居国内第二。

图:高教行业市占率;来源:招股书、华盛

希望教育本次香港IPO全球发售16.67亿股,每股最高发售价1.92港元,最高集资额32亿港元。

募资用途:

40%用于并购;30%用于建设并购校舍;20%用于还贷;10%做一般营运资金。

希望教育的主要业务为创办、管理和并购高等教育院校,希望教育旗下在四川、贵州和山西共计有8所院校,并在四川运营一所汽车技师学校。

办学理念是以学生为中心、以市场需求为导向,专注于培养应用型和职业技能型人才。高等教育项目的初次就业率约90%,在几家港股上市企业中处于中上水平。

二. 高教行业:不是最快,但确定性很强

关于民办高等教育整个行业来讲,头部公司在”内生+并购“双轮驱动的背景下,整体呈现了快速扩张态势,在经济环境和外部局势并不稳定的时期里,教育的稳定性显得尤为珍贵,进入2018年,整体板块涨幅居前,中教、新高教均已翻倍。关于整体行业的看法请参见此前报告《为什么要投资高等教育行业》。

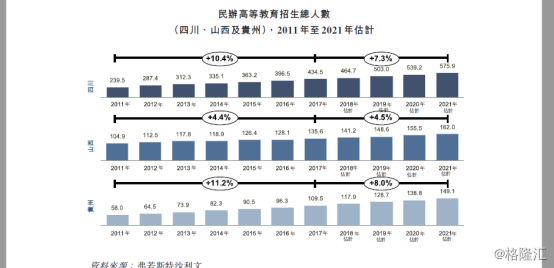

招股书中,希望教育披露了自身院校所在省份的生源增长预测,四川和贵州未来五年复合增长为7.3%和8%,而山西增加仅为4.5%。

图:希望教育所在省份学生增长请;来源:招股书、华盛

对公司来说,除了一所山西学校外,其余均分布在四川和贵州两省,西部地区人口众多,高等教育毛入学率提升空间依然很大,公司后续发展在生源层面可以得到保障。

三、 自身业务,拥有三所珍贵的独立学院

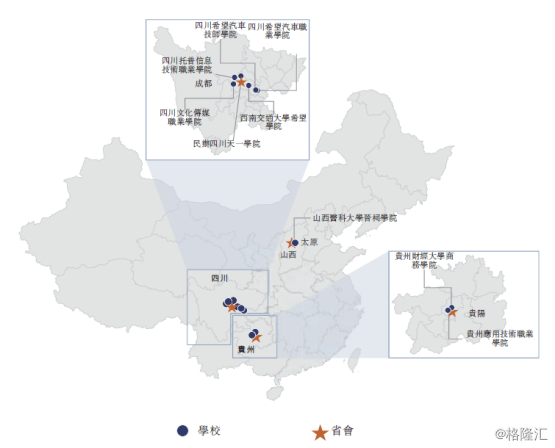

图:希望教育学校分布;来源:招股书、华盛

希望教育于2008年在四川省创办第一所学校,西南交通大学希望学院。此后,通过并购和创办的方式不断增加学校数量和累积学生基础。

截至2018Q1,希望教育在四川、贵州和山西运营八所提供普通高等教育学校。

包括三所大学,即西南交通大学希望学院、贵州财经大学商务学院及山西医科大学晋祠学院;

五所大专院校,即民办四川天一学院、四川希望汽车职业学院、四川文化传媒职业学院、贵州应用技术职业学院及四川托普信息技术职业学院。该八所普通高等教育学校共有7.36万名在校生。

独立学院是指挂名在重点高校的附属学院,通常可以共享该校的教学成果和优秀师资,相比同级别的院校,独立学院对考生的吸引力更强。但同时也需向大校支付较高的授权费用。

山西、贵州、四川三所学校的费用比例分别为学费收入的30%、20%、15%。比起其他上市高教公司,这对毛利产生了较大影响。

高等教育行业简单易懂,影响收入的核心因素为学生人数和学费。

学生人数方面:

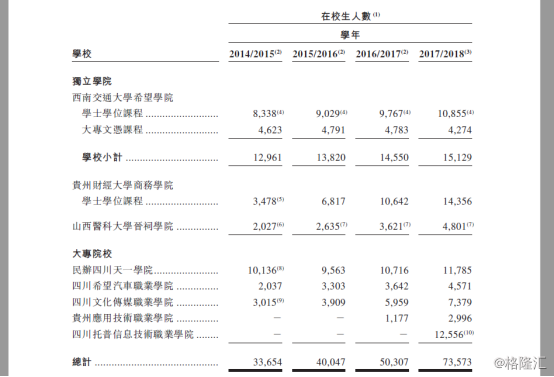

随着收购和内生增长的推进,希望教育的学生人增长非常稳健,从2014年3.3万人,增长到2018年的7.3万人,CAGR达到了21.59%。

图:希望教育在校人数变化;来源:招股书、华盛

从这张图表可以看出,近四年的增长主要源于贵州和山西学校的内生扩充,而2018年则是由于新收购的四川学校多出了1.25万人。结合校舍利用情况来看,集团最大的希望学院和天一学院利用率目前接近饱和,而山西学校、汽车、应用和传媒学院增长还可以维持,如果本年度没有新盖的宿舍楼和校园扩容,那么18/19学年的内生增长有可能放缓。

在这里我们做一个粗略假设,如果未来三年学生人数保持20%、15%、10%的增长,总人数可以达到8.82万、10.15万、11.16万人,如果考虑未来公司不断收购扩张,预估到2020年,学生人数或超过15万人。

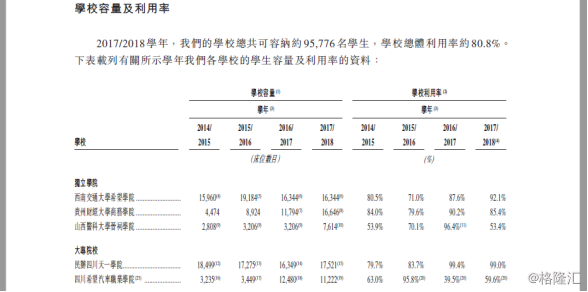

图:希望教育校容及利用率;来源:招股书、华盛

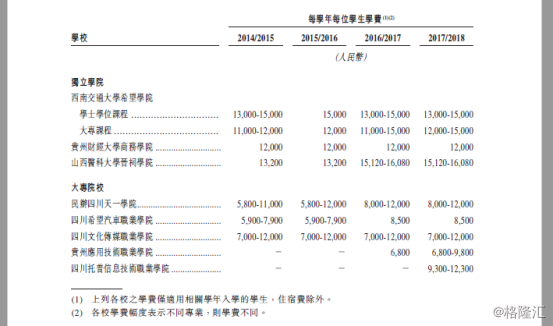

学费方面:

近三年,公司旗下学校均有提高学费记录,在记录期内包括:

1) 西南交通大学希望学院本科及

大专课程2015/2016 学年的学费及大专课程2016/2017 学年及2017/2018 学年的学费、

2) 山西医科大学晋祠学院2016/2017 学年的学费、

3) 民办四川天一学院2015/2016 学年及2016/2017 学年的学费、

4) 四川希望汽车职业学院2016/2017 学年的学费,

5) 四川文化传媒职业学院2014/2015 学年的学费

贵州应用技术职业学院2017/2018 学年的学费。

此外,民办四川天一学院、四川文化传媒职业学院和四川希望汽车职业学院已经取得了批准,计划自2018 年9 月开始提高学费标准。学费新标准仅适用本年入学的学生,此前已经入学的享受原学费标准。

图:希望教育学费变化;来源:招股书、华盛

希望教育的学费在民办学校中不算高,相比于中教控股和新高教来说具备提价空间,但是内生增长未来有所放缓,有喜有忧。

翻看公司历史,发展可谓飞速:

2009年 西南交通大学希望学院

2011年 收购民办四川天一学院的70% 权益。

2013年 四川希望汽车职业学院成立。

2014年 贵州财经大学商务学院开始营运。

收购四川文化传媒职业学院的全部权益。

收购山西医科大学晋祠学院的全部权益。

2016年 收购民办四川天一学院的余下30% 权益。

贵州应用技术职业学院成立。

四川希望汽车技师学院成立。

短短十年从无到有,目前已经拥有八所学校,在校7.23万人,未来增长或可以保持应有水平。但是伴生而来的问题是财务中计息负债高企。

四、财务:负债很多,以后并购或许受限

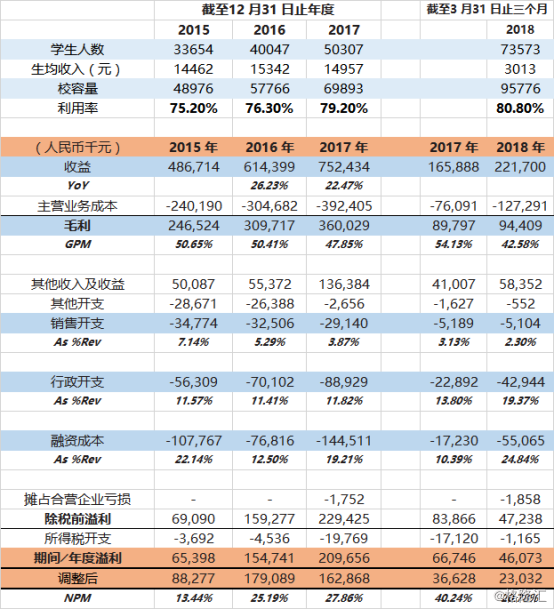

先看收入,公司由2015年的人民币4.8亿元增长26.2%至2016年的人民币6.1亿元,并进一步增长22.5%至2017年的人民币7.52亿元。

图:希望教育财务整理;来源:招股书、华盛

翻看整理后的希望教育财报,2016和2017保持了24%左右的增长,毛利率此前为50%,到了2017年下滑至47.85%,问题不大。

而在三费开支中,3.87%的销售费用虽绝对数字不高,但是对比同业已经非常大了。不同于新东方好未来这些培训学校,高校招生基本上不用打广告,由教育局做考生分配,所以行业水平在1%左右;

行政开支占比11.85%较为稳定;

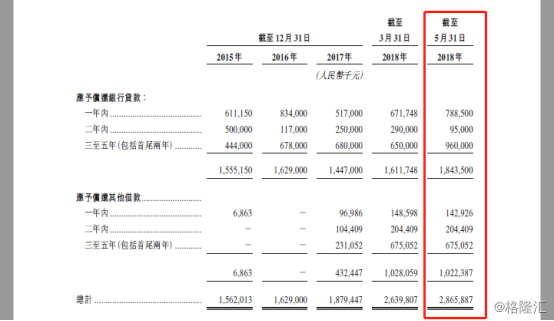

重点来了,希望教育财务成本高企。2017年底19.21%的占比营收压制了利润,利息支出达到1.44亿,上市融资迫在眉睫,27.86%的利润率远低于同业。公司Q1的融资成本为5506万,对应计息贷款为26.39亿,2018综合年化利率超过8%,

图:希望教育银行贷款;来源:招股书、华盛

企业加杠杆不是坏事,特别是在高教这个快速整合的行业中。但是上市前已经背负了较多债务,IPO融资后接下来的并购或许不会非常舒展。对比中教和新高教上市时几乎0负债,希望教育的压力显得有些重。招股书透露融资成本主要包括:

1) 银行及其他借款利息

2) 随时间推移产生的应付款项贴现金额增加

3) 融资租赁利息。

另外值得关注的是公司的其他收益,在2017年大幅提升至1.36亿元,主要由于出售物业所得3200万、关联方贷款利息1600万、服务收入提高1130万等,以及部分非经常性损益所致,2017年净利润经调整后进一步下降至1.62亿元。

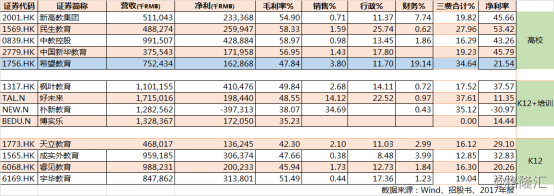

从财务数据上看,希望教育高达34.64%的三费费率显著高于其他四家已上市的高教公司,IPO 20%的资金用于偿还贷款,但是负债依然严重。

一定程度而言,希望教育上市更有利于债权人回报,对于股权投资者近期内回报有限。

图:教育行业财务数据;来源:招股书、华盛

五、估值:用PE估较贵,EV/EBITDA可以接受

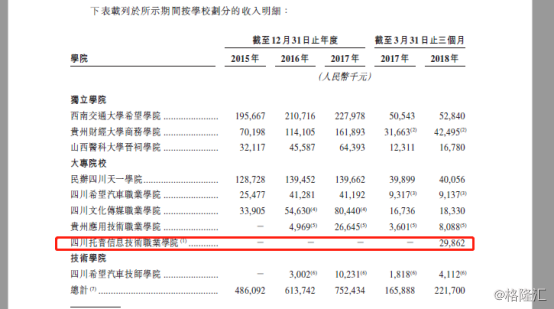

根据招股书各学校的收入增长,同时对比校舍利用率和过往的人数增长情况,考虑到今年两所学校有提费的情况,以及信息学院并表后预计全年带来1.25亿的营收增加,测算在2018年,希望教育营收有望达到落在8.75亿元~10.2亿元之间。(学生人数、学费、利用率见前文图片)

图:希望教育分校收入;来源:招股书、华盛

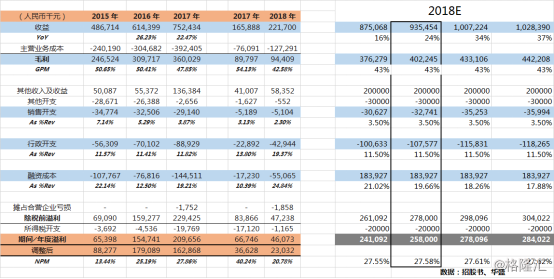

在此基础上,因学校在寒暑假增加对教师的工资支付,所以假定毛利率下降至45%;

行政和消费费率相对往前固定不变;

假定公司考虑20%的IPO用于偿还贷款,可以缓解融资成本的增长趋势,预计全年财务成本支出增加到1.83亿元。

图:希望教育财务预测;来源:招股书、华盛

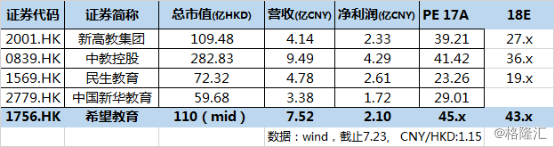

综上,采用中性测算取值,预计希望教育2018年净利2.58亿元,目前港股教育行业18年PE为30倍,考虑到负债较多,IPO后可用于并购的资金有限,给予25倍的PE,对应市值为人民币64.5亿。

图:教育行业估值比对;来源:招股书、华盛

用PE不便宜,教育行业作为典型的重资产行业,用EV/EBITDA的估值方法也成为常用对比数据,下图为希望教育的EBITDA测算,同样采用中性的预测数据,计算结果为6.17亿元。

图:希望教育财务预测;来源:招股书、华盛

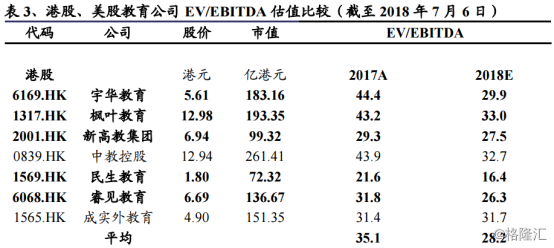

结合下图新高教、中教EV/EBITDA倍数,考虑到希望教育自身负债情况,给予18年25倍预期。对应EV为人民币154.25亿,公司总负债32.56,亿元,包含28亿银行借款和4亿可转债,账面现金4.42亿,由此对应市值为人民币125.86亿元。

图:教育行业EV/EBITDA比对;来源:招股书、兴业

从打新角度而言,公司上市市值超过百亿港元,且负重较多,尽管为风口上的教育行业,炒新的投资者参与意义较小。

长期投资来看,公司引入了惠理5500万美金作为基石投资者,且光大国际先后两次投资,对于越收越少的高教赛道,买龙头不会错的,问题是:希望教育的龙头成色还不够纯。

当前的政策导向了养老、教育、医疗健康等领域,国家倡导这三项将成为消费的新三驾马车。无论怎样,教育作为稳定且刚需的居民消费品,值得我们长期关注。