下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

TCL多媒体(1070):15年一季度LCD电视出货量表现良好

作者:候捷

一季度LCD电视销量表现良好:15年第一季度LCD销量同比增长8.8%至416万台,其中智能电视销量大幅度增长63%至117万台。按地区来看,国内LCD销量同比增长20.5%至217万台,海外则同比减少1.6%至199万台。智能电视激活用户数量同比增长46.4%至102万台,截止三月底累积总激活用户量为777万台。

智能电视销量增速提升:一季度国内智能电视机销量增长迅猛,同比增长52%至102万台,而去年一季度的同比增速只有24%。而智能电视在公司国内新增LCD电视销量占比愈发提高,一季度占比达到47%,最新三月份的占比则达到51.5%,符合目前智能电视替代传统非智能电视的发展趋势。我们预计未来智能电视机的渗透率有望继续提升。

授出购股权,激励管理层:公司在3月9日发公告,向有资格承受人授予共计4926万股股份,约占当时已发行股本的3.7%(约为扩大后股本的3.6%)。行使价为4.6港元,相当于当日的收市价。在上述购股权中,管理层获授予可认购约1482万股股份,其中李东生、薄连明和郝义作为核心管理层分别获得300万、600万和367万股股份。该购股权和年度业绩目标挂钩,只有在达到业绩目标的情况下,才可以在2017年1月份行使部分购股权。购股权的授出意在将管理层利益与公司挂钩,激励管理层及公司员工更好完成工作,从而一齐分享公司的成长所带来的红利。

近期多项政策利好房地产复苏:今年以来政策已经出台多项政策刺激处于疲软的楼市,除了已经实行的降准降息,三月份五部委联合发通知,将首套房首付比例最低降至20%,二套房最低降至40%,而财政部和税务总局也联合发文,将售房免征营业税的门槛从5年下调至2年。此次刺激力度超出市场预期,考虑到今年仍有几次降息降准的预期和政府救楼市意图明显,作为和房地产相关性较高的黑电产业有望受益房地产复苏。

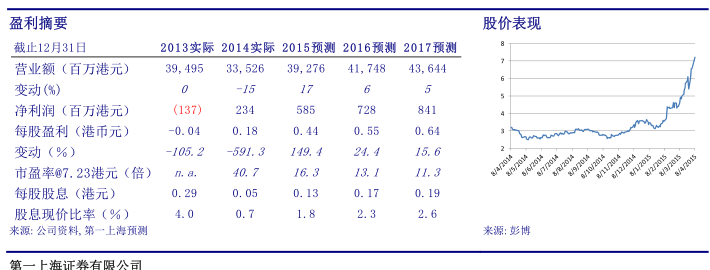

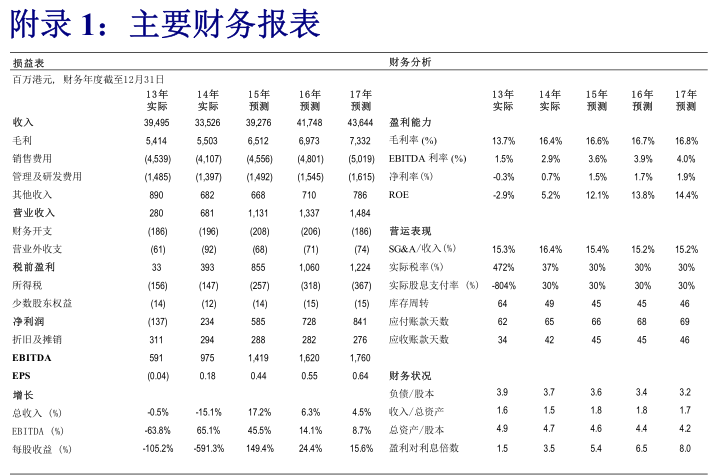

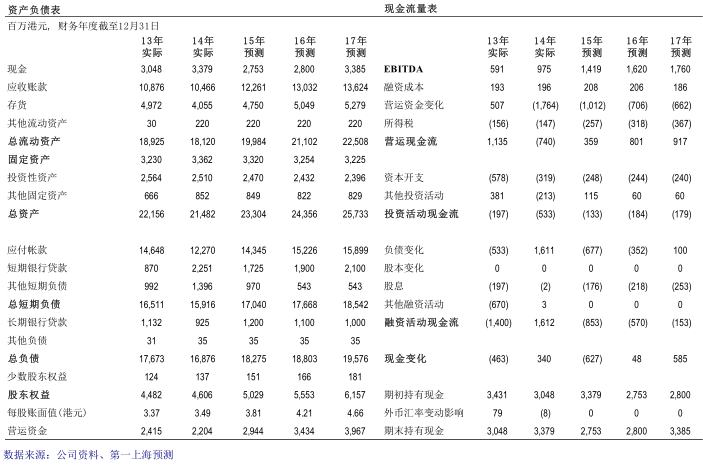

提升目标价9.1港元,维持买入评级:用一个季度的销量数字来判断全年的走势为时尚早,但是我们可以从中看到公司目前处于良好复苏的态势。我们预计一季度的产品ASP、毛利率和费用率将会释放改善的信号,但真正发力预计将会在下半年,其中包括下半年将增加服务的收入。综合我们对公司今年业绩大幅改善的预期和近期资金南下有望提升整体行业估值,我们提升公司未来12个月的目标价为9.1港元,较目前价格有25.8%的上涨空间,为2016年每股预测收益16.5倍市盈率,维持买入评级。

来源:第一上海财经

(注:文中观点仅代表作者看法,仅供参考)