下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:薛鹤翔/孙峥等

当前政策界、金融市场对如何救市存在一定分歧,分歧本身是良性争论,但争论的背后需要数据的支撑,特别是需要对实际的资金入市路线图的描述,需要对中国金融机构在配资过程中实际承担的风险敞口等关键数据作一个合理的估测。通过融资资金入市的规模以及分布的估测能够判断未来股市若继续下跌对金融系统性风险的影响。

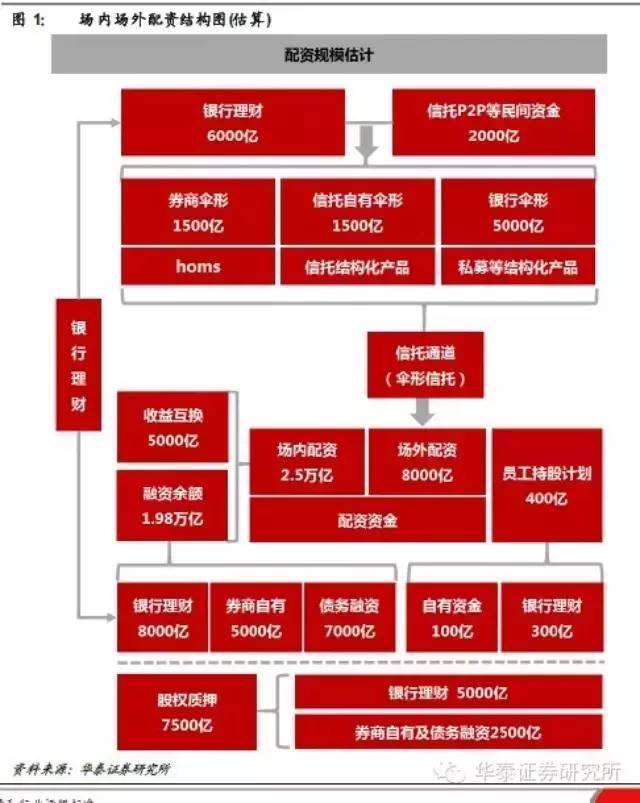

总体观点:场内场外配资的总体规模在3.3万亿左右,悲观情况下可能在3.5-3.7万亿左右,随着市场调整,场外配资近期下滑较快,场内部分也开始受到影响。银行理财资金流入场内的两融融资和场外的配资的总额估计在1.6万亿左右,占3.3万亿的股市融资规模的50%左右,其中场内融资约10000亿,其中两融融资8000亿,收益互换2000亿;场外融资约6000亿。另外,股权质押项目吸收的银行理财资金约5000亿,不属于配资,但股价大幅下跌时期同样存在较大风险。与股市融资相关的银行理财规模总额估计在2.1万亿左右,相当于银行理财总规模的10%左右。

场内配资主要是以两融和收益互换为代表的配资。两融的增长是去年以来市场快速上涨的主要动力,其中两融融资峰值为2.26万亿,随着市场调整出现的主动与强制平仓,目前融资余额为1.98万亿,已回落3000亿元左右。在两融的资金来源中,40%-45%的比例是来自于银行的理财资金,规模约为8000亿元,券商使用的自有资金规模约5000亿,券商通过发行短融、公司债等融资约7000亿,两融配资应该是整体配资中杠杆相对比较低的部分,体量巨大但是风险还是相对小一些的。另一方面,以收益互换为主要形式的机构版两融规模大约为5000亿元左右,其中约40%来自于银行理财,规模在2000亿左右。

场外配资部分,由于渠道多样以及存在灰色地带,统计存在困难,从草根调研情况来看。前期配资规模峰值预计在1.2-1.5万亿左右,场外配资的平仓压力是造成到目前点位下跌的主要力量并且在不断引发负循环。随着市场调整和平仓逐渐爆发,中性假设下预计配资规模回落至8000亿元左右,其中通过信托通道进行的伞形配资是大头,从结构来看主要包括三个部分:

第一是券商与信托对接的配资,以Homs和券商资管结构化产品为代表,关于Homs前期有一个数据是4000亿元,这里面应该包含同时包含了一级和二级账户的影响,由于前期证监会清查过一次清理了部分二级账户,我们预计这一部分有一定的下滑,叠加近期平仓压力的出现,预计目前存量规模在1500亿左右;

第二是商业银行对私募等机构进行的配资,同样走信托通道,这方面股份制银行是主要参与者,从了解到的情况来看部分相对保守的股份行在3月份就将杠杆比例降至1:3附近,近期平仓量不到10%,其他激进些的银行可能情况还要更差一些,从草根调研来看预计这部分规模峰值在7500亿元,目前规模预计在5000亿元左右;

第三是信托自身发行结构化产品进行的配资,这里面主要是受托客户进行的主动型资产管理计划可能存在配资的行为,预计这部分的规模在1500亿元左右。

从出资方来看,优先资金的出资方主要是银行理财,目前的规模大概还在6000亿,此外信托、P2P等民间资金可能也对优先级形成一定贡献,预计总规模在2000亿左右。劣后资金则主要由个人投资者(大户)或私募机构进行出资。另一方面,民间配资主体可能也会吸纳一些民间资金,这部分主要通过地下钱庄或私人借贷进行配资,不走信托通道,这部分规模无法估计。

此外,包括股权质押以及员工持股计划也有一定的杠杆属性。截至2015年6月,全市场股票质押总市值已达到2.53万亿,按折算率为0.3计算就是7500亿元,资金来源中券商自有资金及发债约2500亿,银行理财5000亿。这部分不属于配资,但是股价持续下跌可能已触发到股权质押计划的警示线甚至补仓线。

员工持股计划方面,自有资金100亿,按1:3估计,需要300亿优先资金做结构化产品,这部分的资金来源主要是银行理财。这部分单独列出,强调员工持股计划存在的风险,这些项目确立的股价一般都是当时股价的50%左右,目前风险已现,而其一般通过券商结构化产品发行,因而不重复计入配资规模核算。(来源:华泰证券研究所)