下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

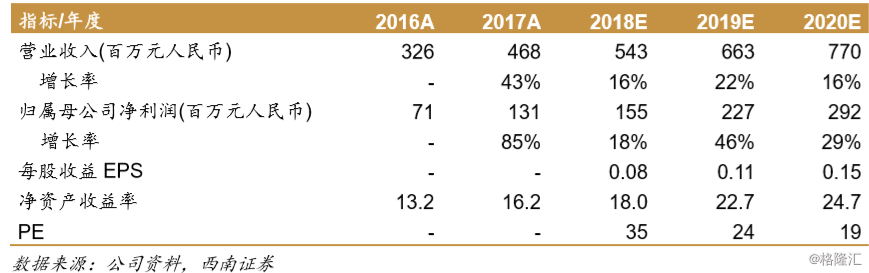

西部地区领先民办基础教育集团:天立教育立足西部地区,旗下包括13所K12学校,11所培训中心、4所早教中心。截止2017年底,公司学生人数达20924名。从学生人数角度统计,公司是西部地区市占率第二的基础教育集团。2017年度,公司实现营业收入4.79亿元(YOY+42.9%);实现净利润1.28亿元(YOY+81.2%)。公司于2018年7月成功登陆香港交易所,发售价为每股2.66港元,景林、华昌、惠理作为基石投资者分别认购5899万股、1亿股及2949.5万股,全球发售所得款额净值约12.34亿港元。

政策扶持基础教育,民促法细则认可非营利性民办学校在公开、公平、公允原则下与关联公司进行交易。自2017年9月新版《民促法》落地实施以来,各地民促法从土地、专项资金、税收等层面支持民办基础教育的发展,且新版民促法细则指出,非营利性民办学校在公开、公平、公允原则下,可以与关联公司进行交易,这为港股标的以服务费方式获得利润提供了法律基础,相关标的IPO进程加速。

西部地区GDP快速提升、适龄人口稳步提升,公司有望受益:2018-2020年,四川等西部省份的新增基础教育适龄人口预计约80万,处于全国中等偏上水平。2017年,西部主要省份的GDP及增速均处于全国领先水平,其中四川的GDP体量及增速分别处于全国第6位、第8位,购买力上行有望提升当地民办教育渗透率,公司有望受益。?办学质量优越,升学率远超平均水平。2015-2017年,公司下属高中应届毕业生的高考升学率分别为88.2%、95.2%、95.5%,远高于主营省份四川的平均水平34.5%、36.5%、36.9%;一本升学率分别为51.4%、62.9%、71.6%,远高于四川平均的8.4%、10.7%、10.6%。2016-2017年公司旗下高中毕业生分别有4-5名考入清华北大,超30名学生考入一流艺术类院校,升学质量较高。?轻资产/重资产模式结合提升容量,学费有一定提升空间。2014-2017年,公司学生人数复合增长率超30%,且旗下学校整体利用率仅74%。2018-2019年,公司拟通过自建/合作办学等模式开设11所K12学校,预计未来学生数量将持续增长。2016-2017年,公司生均收费较其他上市教育集团处于中等偏低区间,提升空间较大。

盈利预测:公司是西部地区领先的基础教育集团,教育质量优越,未来有望通过持续的自建以及轻资产扩张等模式不断扩大学生容量,增加市场份额。我们预计公司2018-2020年归母净利润复合增速约为27%(不扣除上市费用);首次覆盖暂不给予目标价及评级。

风险提示:产业政策变动的风险,学校招生或不及预期的风险,外延并购或不及预期的风险,业务整合或不及预期的风险,轻资产模式扩张管理风险。