下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:持有

二季度发电量稳健增长,机组利用率改善明显

2018年第二季度公司运营管理的核电机组总上网电量约为37412.8GWh,同比增长9.88%,相比一季度的15.51%的增幅略有下降。2018上半年公司总上网电量约为71405.1GWh,同比增长12.49%。发电量提升主要原因为机组利用率提升,利用小时数增加,电力需求变好。2018年上半年利用小时数达3534小时,同比增加311小时,上半年的负荷因子由于电力需求变好,由去年同期的71.38%提升至81.53%。减载天数同比下降50-60天,停备天数同比减少193天,也是导致发电量增加的重要因素。

市场化电力交易占比上升2018年上半年公司市场电量占比已超过公司目前所预测的2018年全年市场电量占比。与去年同期相比增幅较大。算上广东省20%的核电上网电量,今年上半年市场电量占比为34.91%,除去这部分,上半年的市场电量占比也有26.32%。而去年全年占比仅为14.43%。

公司在建机组按计划进行,预计下半年新增两台机组投产

公司有八台机组在建,其中两台处于并网阶段,五台处于设备安装阶段,一台处于土建阶段。预计台山一号和阳江五号将于下半年投产。

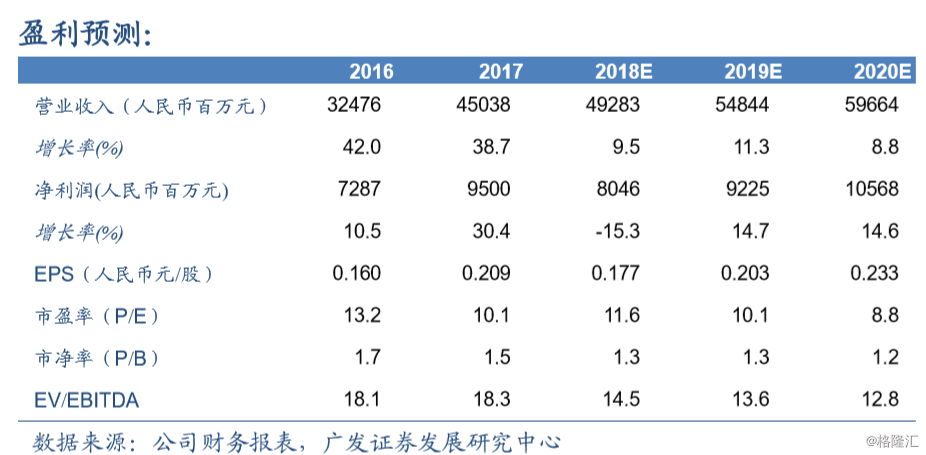

盈利预测与投资评级我们公司18、19、20年EPS为人民币0.177元、0.203元、0.233元,对应18、19、20年市盈率为11.6X、10.1X、8.8X,维持“持有”评级。

风险提示

电力供需景气度下降;在建机组投产晚于预期;电力市场化所带来的价格回调风险。