下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券李奇霖、常娜

一、央行斥资2000亿,定向支持小微金融

6月1日,中国人民银行将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券,优质的小微企业贷款和绿色贷款新纳入中期借贷便利(MLF)担保品范围。

6月20日国务院总理主持召开的国务院常务会议上,部署进一步缓解小微企业融资难融资贵的问题,主要措施包括增加对小微企业和“三农”的再贷款、再贴现额度,下调利率,提高贷款利息免征增值税上限,提高国家融资担保资金对小微企业的担保金额。

根据2017年各银行资产负债表中的计息负债计算得到银行的算数平均资金成本是2.25%,在央行对小微降税、降准和降息(根据wind数据显示当前我国中央银行对金融机构贷款利率根据期限不同在3.25%到3.85%之间,支小下调0.5个百分点后在2.75%到3.35%之间,用最低的来看2.75%的利率高于存款利率,低于资本市场利率。)后,再加上增量资金和其他补贴政策,我们假设小微的资金成本也下调0.5个百分点,是1.75%。

4、人力成本

人力成本,也是“原材料”的价格,根据调研情况来看,银行在小微和大中型企业之间人力成本的差别主要是在同样一套流程和成本下,小微企业的贷款额度偏小,所以相应同样的贷款额度下,小微贷款的成本就比较低,比如同样一笔1亿的资金,是大中型企业一笔贷款的资金量,但是小微企业要放多笔,就需要多倍的流程和人力资本。

实际过程中银行对大中企业和小微企业同样一笔业务的人力成本也是不同的,比如小微企业需要频繁调研来验证企业是不是还在,在征信困难的情况下需要去贷款人的周边询问一下他的信用情况,这些都是成本,但是我们做一个指导性的粗略估计,这些暂时不计。

我们用银行总的人力成本均摊在银行的各种收入上,计算出公司类贷款所需要的总的人力成本,然后再用平均规模估计出一笔贷款所需要的人力成本,具体方法就是:将银行的营业收入分为利息收入和其他收入,利息收入大概是营业收入的80%,然后将利息收入再分为发放贷款和垫款和其他生息资产收入,发放贷款和垫款占利息收入的60%,再次将发放贷款和垫款分为公司类贷款和其他类贷款,公司类贷款占发放贷款和垫款的60%,综合起来公司类贷款大概为营业收入贡献了30%,也可以认为总的人力成本中有30%用在了公司贷款上。

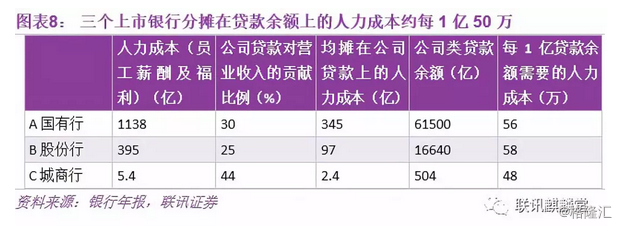

我们根据2017年年报,分别随机选择了一家国有行、股份行和城商行进行计算,得到这些银行每1亿贷款余额的人力成本分别是56万、58万和48万,可以大概估计在50万左右。

在根据我国对大中、中小和小微的定义结合我们的市场调研情况,假如普通对公的单笔额度平均在5000万左右,小微500万(对公略被低估、小微被高估,但是主要是为了衡量他们的成本,其实人力成本在实行过程中存在被平均的情况,所以让两个数接近一些更符合实际情况)。

则1亿资金放给普通对公2笔,需要100万人力成本,也就是1%,小微信贷20笔,需要1000万人力成本,也就是10%。

从整体上我们估计小微、对公和零售的在同样1亿信贷额度情况下的人力成本分别如下:

5、不良率

不良率的监管上限是5%,根据央行公布数据显示,当前我国小微企业贷款不良率是2.75%,比大型企业高1.7个百分点,也就是大型企业是1.05%。

2015年3月6日,银监会发布的《中国银监会关于2015年小微企业金融服务工作的指导意见》中为了鼓励小微贷款,允许小微企业贷款不良率高出全行各项贷款不良率年度目标2个百分点以内,不作为内部对小微企业业务主办部门考核评价的扣分因素。当前小微差不多高出大型企业1.7个百分点,2个百分点的规定给小微预留出了一定的空间,但是银行实际不会让不良率一下子增长过快,所以我们还是用2.75%和1.05%进行计算。

但是从目前的情况来看,银行三种贷款的不良率都在5%一下,所以如果限制条件设成5%对实际运算是没有意义的,因为小微、对公和零售中不良率最高的就是小微,全部走的做小微不良率最多就是2.75%,不会达到5%,所以这个不良率的限制条件要在2.75%以下才有意义,假设为2.5%。

将上述条件综合起来,我们可以看出,从银行的角度上来看,零售业务虽然不良率较低,但是每单位能获得的净利润也比较低,从每单位净利润和不良率的角度上来看,对公是最好的业务,不良低,利润又高,但是随着银行业务的发展,尤其是在互联网发展起来之前银行的业务是比较依赖地域的,虽然他们都知道对公业务“品质高”,但是也不是想做多少就有多少的,尤其是当对公业务进入瓶颈后,零售和小微就开始纷纷成为银行拓展的领域,这也是这几年银行发展的趋势。

从小微和对公业务进行对比我们发现,影响银行拓展小微业务的主要障碍不是资金成本,而是人力成本,因为通过降准、降税和降息为小微业务降低资金成本对银行的净利润来说帮助不大,降低人力成本才是真正解决银行从事小微金融的痛点。

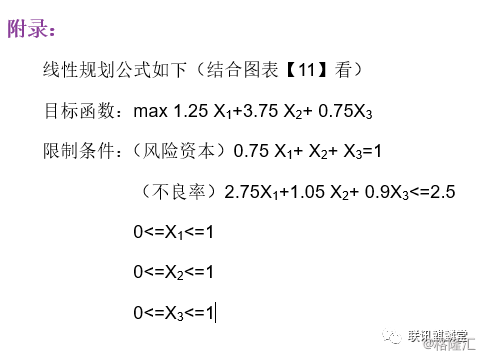

银行的每单位资金的净利润表示为:

每单位资金净利润=利率-资金成本-人力成本

将风险资本的限制条件分别带入目标函数和不良率的限制条件中,在图表【11】数据情况下银行在小微、对公和零售上进行决策的最优解是小微和零售是0,对公是1。

实际银行是不可能只做大中企业的对公业务的,但是这个数据可以看出在综合不良率、资金成本、人力成本和风险资本计提的考虑下,对公业务还是存在一定的优势的,但是如果这些数据变化一下,情况可能就不同了。

在上述数据的基础上,其他条件不变的情况下,要让银行扩大小微的规模,主要的做法包括:第一,提高小微贷款的利率,第二降低小微贷款的成本。放到公式里看他们的作用都是一样的,都是增加X1的系数,那X1的系数要增大到什么程度才能让银行有主动增加小微金融的规模呢?

经过计算,我们得到每单位净利润在1.7%的情况下银行才有扩大小微金融规模的动力,比当前提高0.45个百分点,要求利率13.45%。

具体到落实上,就是银行提高小微金融利率0.5个百分点或者降低小微金融成本0.5个百分点。

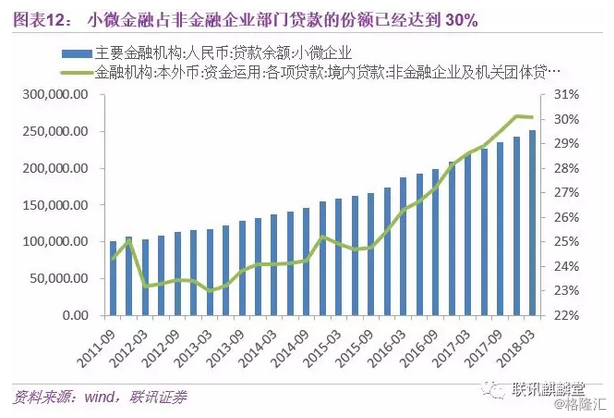

当满足了这个利率的情况下,新增银行信贷中小微贷款有望提高到31%的份额,当前我国小微金融占非金融企业部门贷款的份额已经达到30%,并且开始呈现平稳发展的趋势。

另外需要说明的是,对公业务是一项非常依赖周边环境的业务,部分估算的数据在不同银行中也有所不同,带入后可能会存在比较大的差异,方法仅供参考。

当前各银行也在相应号召积极发展小微金融,主要措施包括:第一,修改员工考核指标,向小微倾斜。第二,成立普惠金融事业部,从对公中分离出小微部门,设立专人负责,划拨专门的小微金融额度。第三,采用更全面的征信方式,提高审批效率。

但是,在响应过后,银行是否有动力持续扩大小微的关键在于现有监管环境和利率环境下小微是否具有持续营利能力,这也是小微金融在政策红利期过去后仍然能够坚挺发展的内生动力。

圈里有句话:小红靠捧,大红靠命。小微金融想要红,除了央行的力捧,还要看自己。

来源:联讯麒麟堂