下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:30.72港元

比肩微软,最被低估的核心云标的。我们认为公司办公软件(SaaS)/金山云(IaaS)等云业务的发展潜力、以及“以游戏/互联网为现金牛支撑,大力开拓云业务”这一与微软可比的业务体系核心价值被市场低估。未来随着公司云业务收入用户规模与付费盈利情况进一步提升,以及云的收入/市值占比提高至50%+,价值重估有望开启。

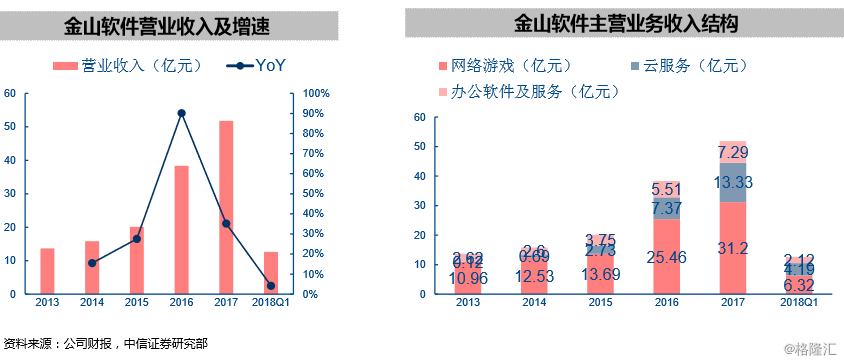

办公软件:受益正版+自主可控+云化,上市加速成长空间广阔。“广告+授权+增值订阅”三架马车协同驱动金山办公高增长:1)免费版WPS用户持续增长,截至2017年底WPS移动端月活1.45亿,PC端破亿、会员数量达年初四倍,正版化支撑广告、个人增值服务(WPS会员等)同步增长。2)公司在PC端办公软件领域具有深厚的产品技术及品牌积累,近年来紧抓自主可控/移动/云机遇开拓市场,发布面向党政机关的“WPS政务办公云”,助力企业端办公软件授权与云订阅模式持续增长。同时金山办公18Q4拟A股上市,借力资本市场打造云办公平台,前景可期。

金山云:稳居前三尽享云爆发红利,新技术新行业巩固竞争力。国内外IaaS领域头部效应显著但非一家独大,第一梯队尽享行业红利。金山云一方面以自身业务体系现金流+小米系核心资源为依托,另一方面积极掘金空间广阔的中立第三方市场,通过深耕游戏视频等垂直行业实现收入持续高速增长,在国内公有云IaaS领域排名前三。7.2亿美元D轮系列融资完成,将进一步拓展金融/医疗/政务等新行业,并结合AI等技术构筑综合竞争力。

网络游戏:端转手持续推进,下半年新游值得期待。西山居端转手大幕已开启,上半年处于新老游戏衔接期,影响已被市场充分消化,近期《云裳羽衣》、《剑侠世界2》已发布,核心端转手IP《剑网3:指尖江湖》预计10月推出,将给公司下半年及后续游戏业务带来有力支撑,公司端转手持续进展值得进一步期待。

风险因素:办公用户增长付费与授权订阅不及预期,新游戏延后,云亏损加大。

维持“买入”评级。我们看好公司比肩微软的业务体系和云业务广阔前景,云将成为后续成长核心引擎;游戏端转手也给公司带来持续利润支撑,上半年新老游戏衔接对短期利润的影响已被逐步认知;预计公司2018-20年Non-GAAP净利润为12.84/14.62/16.63亿元,对应GAAP净利润7.01/8.72/9.67亿元,Non-GAAPEPS0.93/1.06/1.21元。公司作为最被低估的核心云标的,持续成长已开启。基于分部估值给予6个月目标价30.72港元(18年33xNon-GAAPPE/6xPS),短期看预计有45%+空间,明年内有望看80%+空间。