下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

手机镜头:扩产进度超预期,后续较高增速仍值得期待7月11日晚,公司公布M6出货数据:手机镜头出货87KK,同比增长83%,环比增长14%。考虑到公司前期的产能状况及扩产进度,我们认为87KK的出货量一方面反映出公司扩产进度的超预期落地,另一方面也说明公司旺盛的订单需求仍在持续,后续公司较高出货增速仍值得期待。

CCM:延续强劲增长趋势,累计同比增速已达到全年指引区间6月份CCM出货35.5KK,同比增长36%,环比增长4%。2018M1-M6累计同比增速为16%,这一数字已达到公司给出的年度指引(15-20%)区间。我们认为当前公司模组的出货增速有望继续保持,届时市场担心的毛利率下滑因素有望被出货量的增加“对冲”,模组的利润增速仍有望达到3月份市场的一致预期。

车载镜头:M6出货有所好转,但仍略低于预期车载镜头M6出货3.09KK,同比增速为23%(2018M5同比增速为20%),环比增速为2%,2018M1-M6累计同比增速为18%。整体来看,公司车载镜头6月份出货已有所好转,但仍略低于预期。

M6光学行业数据:智能手机光学供应链保持平稳运行从智能手机光学产业的出货数据来看:大立光与舜宇光学手机镜头6月份出货同比增速(分别为17%和83%)较5月份(分别为15%和70%)继续保持提升,智能手机光学供应链仍保持在较为平稳的运行阶段。

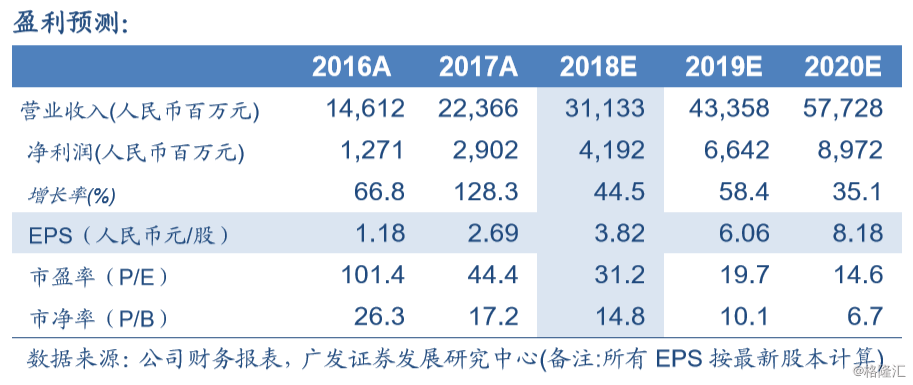

盈利预测与投资评级光学作为智能手机硬件创新的焦点,产业目前仍处于“量”“价”齐升的景气周期初期,公司作为国产安卓机光学领域核心供应商将继续受益光学产业的持续创新。我们预计公司18-20年EPS分别为3.82元、6.06元和8.18元,当前价格对应PE分别为31.2X、19.7X、14.6X,给予“买入”评级。

风险提示中美贸易摩擦加剧的风险,下游智能手机销量达不到预期的风险,双摄渗透率达不到预期的风险,三摄及潜望式渗透率达不到预期的风险。