下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

呷哺受益于火锅行业“大市场、高盈利、易扩展”的独特性行业红利。1)大市场:伴随国内宏观经济回升,大众餐饮需求稳步上升,其中火锅以13.7%的市场份额,成为中式餐饮行业第一大品类。2)高盈利:火锅餐厨比低,烹饪流程简单,对厨师的依赖性弱,盈利能力强于其他正餐。3)易扩展:火锅容易建立标准化的运营流程,因此具备先天开展连锁模式的能力。?呷哺凭借自身优势在红海中构建持续性竞争壁垒。1)成熟的运营体系:呷哺在餐厅经营各层面建立了一整套标准化指引,保证餐厅经营质量高度一致;公司通过统一大规模直接采购食材的模式,在保证食材品质的同时控制了采购成本;高度标准化的商业模使呷哺可以快速进行轴辐式扩张。2)规模效应:凭借强复制性和有序的扩张策略,呷哺门店数量大幅领先于其他连锁火锅品牌,受益于规模效应,获得成本优势。3)高效管理团队:公司股权集中稳定,公司的两位执行董事从公司创始起就在公司任职,对公司的战略发展及策略制定有深入的把握。

品牌升级、业务拓展,为呷哺带来强劲的增长驱动力。1)“轻正餐”品牌升级:呷哺2.0版本更好地迎合消费者需求的转变,带来餐厅客单价、客流量的提升,带来同店销售额的增长;同时店面升级提高了呷哺整体品牌形象。2)多元化商业模式:进军中高端火锅市场,成立副牌湊湊,采用“火锅+茶饮+茶点”的混合业态,实现差异化竞争,跳出红海,突破行业天花板;外卖业务上线,提高门店销售密度;将火锅产业链延伸至火锅调料市场,面向中高端消费者,享受中高端火锅调料市场强增长红利。3)餐厅网络扩张:公司采取深耕密植的扩张策略,稳步扩展餐厅网络,同时,得益于公司成熟的运营体系及休闲火锅的强标准化,近两年公司门店扩张速度维持在15%以上。

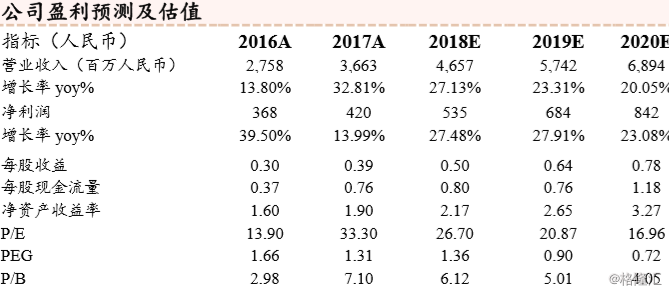

盈利与估值预测。我们预计公司2018-2020年的营收分别为46.57亿、57.42亿、68.94亿人民币,同比增速分别为27.1%、23.3%、20.1%;净利润分别为5.35亿、6.84亿、8.42亿元,同比增速分别为27.5%、27.9%、23.1%,每股盈利分别为0.50、0.64、0.78元人民币。目前公司股价对应2018-2020年市盈率分别为26.9x、21.1x及17.3x。首次覆盖,予以“买入”评级。

风险提示。食材价格、人工成本及商业租金上涨风险;高端副牌湊湊及其他新业务盈利的不确定性;食品安全风险;门店扩张至新市场的不确定性。