下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

公司优势

(1)集团拥有强大的客户及股东基础,并与中国多家领先房地产开发商建立战略关系;(2)集团是中国房地产数据与谘询市场上具影响力的领导者;(3)庞大的业务规模及专业销售团队使集团的一手房代理服务独具优势,善於执行复杂的销售项目;(4)开创了一种创新的轻资产业务模式,整合并赋能中小型房地产经纪公司;(5)拥有经验丰富且稳定的管理团队以及有效的员工培训系统。

获利能力及财务数字

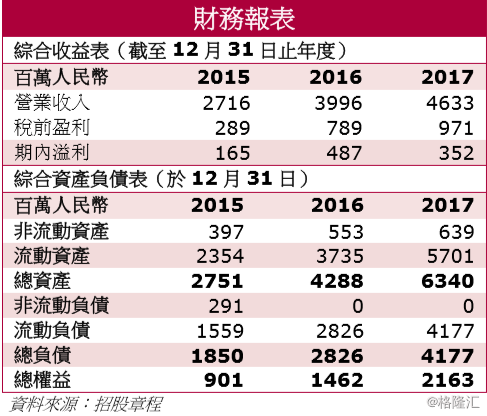

集团2015、2016及2017年录得收入人民币27亿元、40亿元、46亿元,收入从2015年至2017年年复合增长率为30.6%,并从截至2017年3月31日止三个月的人民币854.8百万元增加8.8%至截至2018年3月31日止三个月的人民币930.2百万元。集团的年内利润及全面收益总额2015年、2016年及2017年录得人民币177.2百万元、572百万元、765.3百万元,2015年至2017年年复合增长率为107.8%,并从截至2017年3月31日止三个月的人民币135.1百万元增加12.8%至截至2018年3月31日止三个月的人民币152.4百万元。

集团主要提供三类服务,即(i)一手房代理服务;(ii)房地产数据及谘询服务;及(iii)房地产经纪网络服务。其中,一手房代理服务于2015、2016及2017年,占总收入的86%、89.3%及84.7%;房地产数据及咨询服务占14.0%、9.9%、13.6%;房地产经纪网络服务占0%、0.8%、1.7%。於往绩记录期间,一手房代理服务产生的收入增加,于2015、2016及2017年录得人民币23亿元、36亿元、39亿元,主要是由於已售新物业的总价值增加。

估值

易居集团主要提供三类服务,即(i)一手房代理服务;(ii)房地产数据及谘询服务;及(iii)房地产经纪网络服务。其中,一手房地产代理服务占比最大。而该项业务,按来源来计算排序为,2017年来自二线城市(43.8%)、三线城市(37.5%)及一线城市(18.7%)。其中,自2016年至2017年,一线城市一手房代理服务所得收入有所下降,主要由於该等城市收紧有关购买住宅物业的若干限制性政策。虽然受到近期出台购买住宅物业的若干限制性政策的影响,但是中国一手房市场整体仍在增长,尤其是在三四线城市。易居集团业务在二线、三线城市布局居多,具有发展潜力。集团为全部中国房地产开发商Top100或彼等各自的关联公司提供服务,Top100中的25家与股东有联系。易居集团在行业内具有较深的资历,并与中国各大房地产龙头企业密切合作。然而,这一特点也反应了易居对大客户的高度依赖,成为变动因素。从招股书的数据显示,易居中国贸易应收款及应收账款周转天持续增加,亦表明其在合作关系中处於弱势。综上所述,我们建议小注认购该股。

风险因素(1)集团的业务易受中国房地产市场波动的影响,这可能会对收入及经营业绩造成重大不利影响;(2)中国政府针对国内房地产行业所采取的措施或会对集团的业务造成重大不利影响;(3)绝大部分收入集中产生自数家房地产开发商;(4)房地产经纪网络服务经营历史有限,且是在新业务模式下提供服务;(5)如果不能有效及高效控制增长,经营业绩或盈利能力可能遭受不利影响;(6)如果未能在CRIC系统中获取及维持准确、完整和可靠的数据或避免CRIC系统运行中断或故障,或会失去竞争优势;(7)拥有大量贸易应收款项及客户定金结余,这令信贷风险增加并可能对经营业绩产生重大不利影响。