下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春、解运亮

导读

短期通胀低位徘徊,但2019年上半年滞胀风险值得关注。扩内需内容广泛,绝非仅限于货币财政调整,我们预计货币财政微调趋宽为辅,内修改革外领开放为主。

事件

中国6月CPI同比 1.9%,预期 1.9%,前值 1.8%。

中国6月PPI同比 4.7%,预期 4.5%,前值 4.1%。

正文:

一、CPI变动符合季节性规律,PPI回升系受新涨价和低基数共同影响

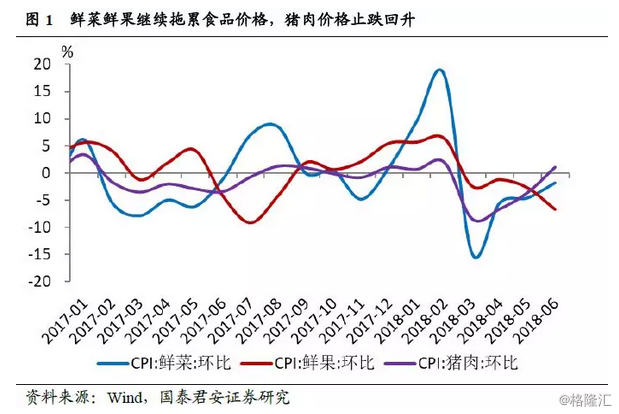

食品价格季节性下跌。6月CPI同比上涨1.9%,较上月回升0.1个百分点,符合市场预期,连续3个月保持在2%以下。从环比看,CPI下降0.1%,降幅较上月收窄。其中,鲜果、鲜菜、水产品价格受天气高温、供给提升等因素影响,分别下降6.7%、1.8%、0.8%,合计影响CPI下降约0.18个百分点;猪肉价格上涨1.1%,影响CPI上涨约0.02个百分点(图1)。值得注意的是,猪肉价格春节过后首次回升,本轮猪周期底部或已显现。总体看,食品价格环比下降1.3%,符合季节性规律,是造成CPI低位徘徊的主要原因。

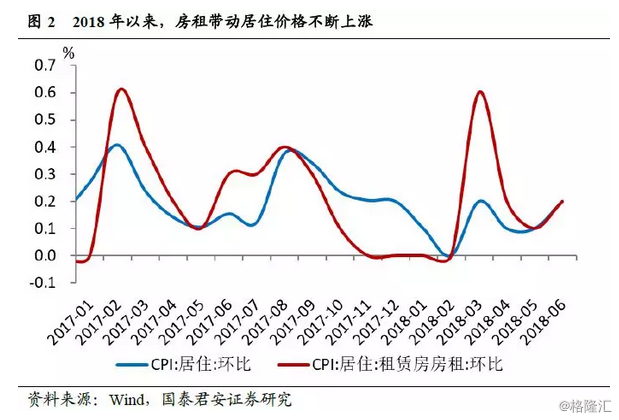

非食品价格上涨动力强韧。从环比看,6月非食品价格上涨0.1%,与上月持平,主要受三方面因素拉动:一是受房租和药品价格上涨影响,居住和医疗保健价格均上涨0.2%(图2);二是出行人数增多,需求增加,旅游、飞机票和宾馆住宿价格分别上涨1.4%、0.9%和0.4%;三是受近期国内成品油调价影响,汽油和柴油价格分别上涨1.8%和1.9%。总体看,非食品价格上涨影响CPI上涨约0.11个百分点。

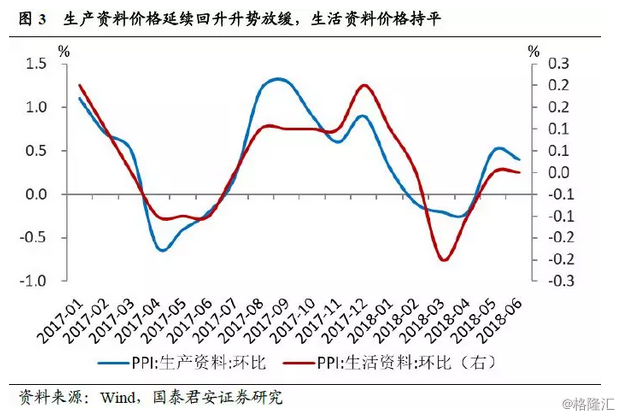

PPI同比继续大幅回升,反映了新涨价和低基数的共同影响。6月PPI同比4.7%,较上月回升0.6个百分点,连续3个月回升。从环比看,6月PPI上涨0.3%,较上月回落0.1个百分点,延续5月以来回升态势。分大类看,生产资料价格上涨0.4%,,较上月略有放缓,生活资料价格持平(图3)。6月高频数据显示,螺纹钢、动力煤、原油等主要工业品价格呈上涨态势,水泥价格维持历史高位,且均高于去年同期价格。结合考虑去年同期基数不高(2017年5月PPI环比-0.2%),PPI大幅上涨符合市场预期。主要行业中,煤炭采选业、有色金属矿采选业和非金属矿采选业由降转升;油气开采业、石油煤炭及其他燃料加工业、有色金属冶炼和压延工业、金属制品业以及医药制造业环比持续上涨。

二、关注2019年上半年滞胀风险,扩内需不局限于货币财政调整

关注2019年上半年滞胀风险。一方面,通胀上行动力逐渐积聚,2019年上半年通胀压力较大,主要拉动因素包括:原油需求持续回暖和增产产能受限下,原油价格仍处上升通道;受种植面积、下游需求、进口替代等因素影响,下半年国内大豆、玉米等大宗农产品价格存在上涨可能;猪周期底部逐渐确认,将从CPI的拖累因素逐步转为拉动因素。另一方面,2019年上半年或是中国经济放缓拐点,主要拖累因素包括:资管新规和房地产调控高压下,房地产企业融资客观上面临收紧压力,房地产投资面临下行压力,今年在土地购置支撑下尚不至于失速,但明年压力将更加明显;地方政府财政纪律整顿和杠杆去化背景下,基建投资过去的高增长模式难以持续;中美经贸关系政治风向已变,长期看不乐观,11月美国中期选举后,若共和党势力进一步壮大,中美贸易摩擦可能进一步加剧。

政策应对上,一揽子扩内需措施可期,货币财政微调趋宽为辅,内修改革外领开放为主。下一阶段,国内经济景气放缓叠加外需不确定性较大,一揽子扩内需措施可以期待。但需要注意的是,扩内需内容广泛,市场一般首先想到货币和财政刺激,但实际上,简政放权、公平准入、扩大消费也都是扩内需的重要手段。考虑到货币放水和刺激地产与防范化解重大风险攻坚战存在天然矛盾,我们预计货币财政微调趋宽只是作为辅助工具,根本上是要依靠深入推进简政放权、公平准入、乡村振兴、等举措,才能带来内需的真正回升。

来源:宏观长春