下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、6月业绩爆发与估值触底

迈入7月,多家房企陆续公布上半年的销售业绩。房企的合约销售一直以来都是行业的景气情况的先行指标,在这个时刻强劲的业绩表现有利于提振市场对公司的信心,扫清市场的阴霾。

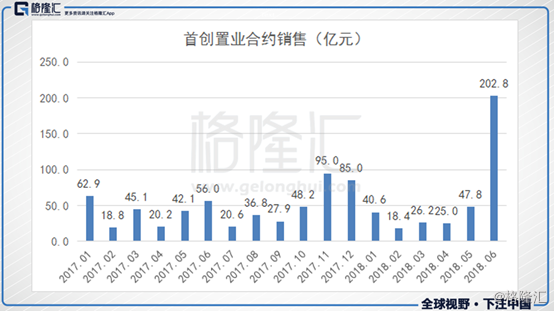

首创置业(02868.HK)发布公告,2018年6月,公司实现签约面积约50.4万平方米,同比增长110.6%;签约金额约人民币202.8亿元,同比增长262.1%。2018年1-6月份,公司累计实现签约面积约126.8万平方米,同比增长17.6%;累计签约金额约人民币360.7亿元,同比增长47.2%;累计签约均价人民币2.8万元/平方米,同比增长25.2%。

管理层此前在17年业绩会上的承诺,再次重申了2018年"保750亿冲800亿元"、2019年突破1000亿元、2020年实现1400亿元的三年销售目标。按照800亿的冲刺目标,目前已经完成了目标的45%。从周期上看,下半年是首创置业的旺季,预计大概率能完成800亿的销售目标。

在单月业绩创新高之际,首创置业的股价并未受到提振,PB估值却创出近5年的新低。在港股市场,对于有大量自持型投资物业的房企估值时,PB都会给予一定折价,因此近年首创置业平均PB维持在0.6x~0.7x之间。而如今PB跌到0.4,估值创出新低。

最近股价的下跌主要受到整个行业的悲观预期影响,主要担忧有两个:1、监管加严,需求进一步打压,企业的业绩增速是否会下滑;2、资金紧缩,叠加人民币下跌,企业的资金流是否面临风险。但对于首创置业而言,这些担忧是并不存在的,目前这么低的估值是不可持续的。

当然,在贸易战和美国强加息背景下,资本市场本身也因为人民币汇率的下跌导致整体下跌,不过人民币最近呈现企稳迹象。作为聪明的投资者则应向乐观主义者卖出股票,并从悲观主义者手中买进股票。下面就按上述两个方面回答为何市场对首创置业的估值“过度悲观”。

二、成长优势明显,维持高增速

首创置业的发展战略从过去的聚焦五大单核城市(北京、天津、上海、成都、重庆)升级为聚焦京津冀、长三角、粤港澳大湾区三大城市群。其中北京作为大本营,未来京津冀城市群仍是公司发展的绝对核心,而对外拓展的城市依然坚持一线城市为核心。

截止2017年年末,首创置业土地储备货值城市分布为:北京占46%;天津占18%;上海占12%;成渝占5%;深圳占1%。今年6月更是在大湾区中拓展至广州。

而目前市场为何会对接下来下半年房地产的需求的担忧主要有两点:1、监管政策从去年的一二线城市开始向三四线城市延伸;2、三四线棚改货币安置减弱甚至停止。因此从政策上看,对首创置业的限制影响并未加深。

而从地方市场的需求看,城市间的轮动越来越明显。二三线城市从去年开始的火热正被快速冷却,而从16年受限的一线城市的需求在今年二季度开始出现触底回暖的趋势。

除了一线城市需求回暖之外,由于前期的布局和国企的独特优势,首创置业的业绩增速一直是受到强劲支撑的。公司依托北京市国企背景及母公司首创集团的协同优势,深耕京津冀数十载,在一级开发协同下有成本优势。首创置业拥有其他房企不可比拟的资源获取优势,因而在监管条件下,业绩依然能保持稳健前行。

下面是2018年上半年北京地区房地产销售排行TOP10。其中首创置业进入排名前三名,公司作为国企能够保持如今的成长性在行业中是比较少有的。

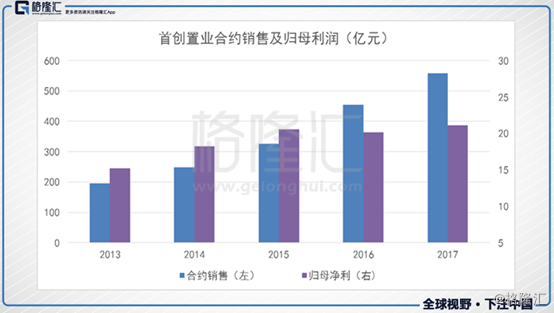

近年,首创置业的毛利率持续向好,截止2017年年末,公司毛利率为26.7%,对比2016年12.7%上升14个百分点。在盈利能力提升情况下,由于结算周期的滞后导致企业的业绩增长并未在利润上体现出来。2017年,首创置业归属母公司净利润为21.1亿,同比增长5%。可预计2016-2017快速增长带来的利润会在2018年集中兑现。

在业绩增速保持高增速,利润受到强力支撑的情况下,市场因为政策调控而对首创置业成长性不应过分担忧和悲观。从业绩上看,首创置业不具备估值下滑的条件。

三、发挥资金优势,保持高安全性

目前市场为何会对房地产企业的资金情况形成担忧?原因有三个:1、国内房企融资渠道受限,资金成本上升;2、部分企业面临偿债高峰期,形成资金紧张;3、人民币下跌,对于近期发行较多外债的企业造成不利影响。

先从第一个因素看,国内房企融资渠道受限以及资金成本上升对于首创置业并未形成影响,国内融资渠道通畅。今年4月,公司成功发行人民币30亿元境内AAA级私募公司债。其中3+2年期规模人 民币20亿元,利率5.84%;2+1年期规模人民币10亿元,利率5.7%,创2018年以来AAA级私募公司债发行利率新低。

6月,公司成功发行人民币20亿元境内永续中票,3+N年期利率6.27%,创今年以来房企发行永续中票最低利率,也创公司永续债发行利率新低。

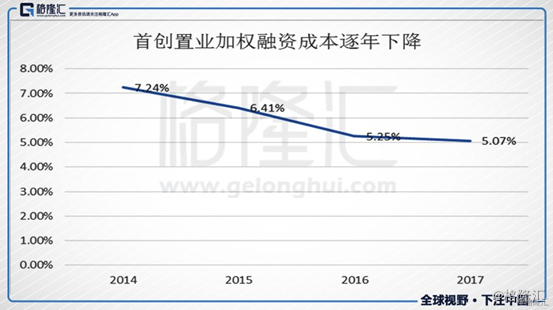

首创置业2017年末的加权融资成本是5.07%,低于行业平均融资成本6.65%。而且首创置业拥有银行、公司债等多种融资方式,现金流风险低。这主要得益于企业国有背景的独特优势,在资金收紧的环境下,反而成为首创置业对比同行的一大竞争优势。

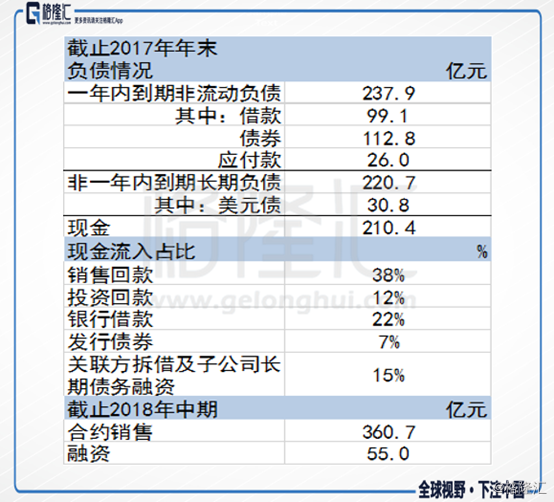

至于第二个担忧,关于企业短期债务的偿还能力方面,首创置业目前可以说迎韧有余。截止2017年年末,公司一年内到期的非流动负债一共237.9亿元,2018年的确是企业的偿债高峰期,但其中银行贷款占到42%,而银行贷款是以开发贷为主。

公司账上现金共210.4亿元,现金保持充裕。按2017年的现金流量表数据,首创置业现金流入主要项目为销售回款和银行借款,占比分别为38%和22%。也就是说只要销售回款得到保证,公司现金流不会出现问题。

其中银行贷款是以开发贷为主,以公司丰厚的土地储备和国企优势,融资带来的现金流能够保持稳定。这一方面也能为首创置业资金流的安全性提供支持。截止2018年6月末,公司合约销售360.7亿,融资55亿,对比今年到期债务绰绰有余。

对于第三个担忧的问题是人民币下跌,公司持有的美元债会带来外汇风险。但是上表也显示,截止2017年末,首创置业一共30.8亿人民币的美元债,占比约14%,对公司整体影响不大。除此之外,首创置业一直有应对外汇风险的风控机制,年报显示公司的美元债已全部购买套期保值工具,有效对冲了外汇风险。

综合上文所述,首创置业的在销售保持高增速和国企优势支撑下,现金充裕、融资通畅,因此公司的现金流具有较高安全性。同时远低于同行的资金成本将会成为公司在竞争中的长期优势。

小结:

目前,首创的估值创出新低,且远低于内房股平均水平。2017年的每股盈利是67分,现价约3.34港币,按现在的汇率计算,静态市盈率约5倍,明显远远低于同等规模的房地产企业预期的8-10倍市盈率。

主要原因还是近期整体市场悲观情绪造成的估值“超跌”,而忽略了首创置业作为国企在2017年进行变革以来激发的成长性。公司国企的地位和稳健的资金流能为企业带来长期的护城河,特别在如今洗牌加速叠加宏观调控的行业环境之下更显得优质。

作为投资者要牢记,低估是不可持续的,价值修复会迟到,却不会缺席。