下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为国企地产总体信用风险可控,国企地产债投资机会尚可,短期内或仍存在估值波动的风险,中长久期债券可以等待右侧机会再加大配置力度。我们认为融资顺畅和销售韧性的均好型/中好型国企地产经历一定调整后已经具备一定配置价值,可作为底仓配置选择。我们认为错配型主体及部分中好/弱好型主体,在市场调整期可能估值波动会更大,反过来在市场整体好转时获益空间也更大,可作为主要的收益增厚型品种。

摘要

国企地产债收益率利差走势回顾与总结

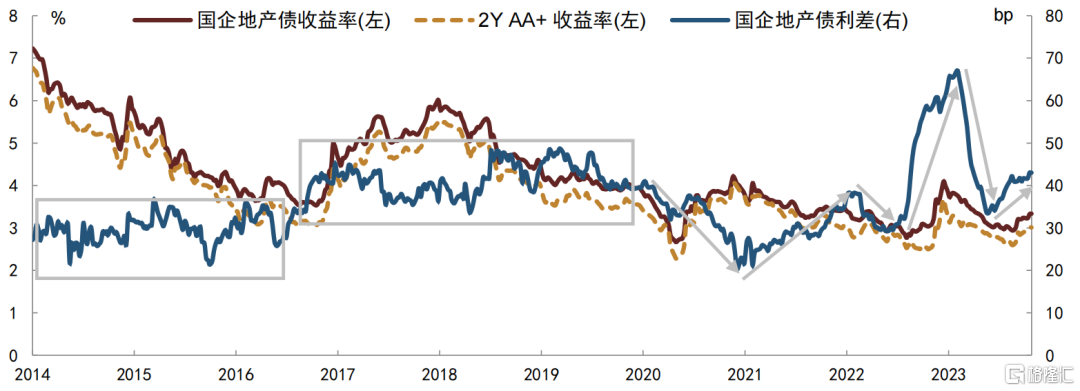

回顾2014年以来国企地产债利差走势,主要分为四个阶段,阶段一(2014年1月-2016年8月):房地产市场由弱转好,债市牛市叠加房地产需求/融资政策放松,国企地产债利差低位区间波动。阶段二(2016年9月-2019年末):“房住不炒”大框架下偏紧政策,融资政策收紧,债券市场熊牛切换,国企地产债利差高位波动。阶段三(2020年1月-2020年末):房地产市场V型反弹,国企地产债利差压缩至历史低位。阶段四(2021年至今):房地产市场转弱,房地产政策由紧转松,国企地产债利差受到配置“资产荒”、政策预期和信用事件影响拉锯波动。

呈现如下特征:1)房地产政策总体松紧影响利差波动中枢,特别是融资或需求端政策明显放松/收紧或表态出现明显变化时利差也会受到影响。2)2022年以来,国企地产债收益率跟随信用债整体收益率变化,但是收益率波动更大,在收益率下行阶段国企地产债利差总体收窄、而在收益率上行阶段国企地产债利差总体走扩。3)房地产相关信用事件对利差影响较大。4)私募债利差波动幅度更大。

国企地产债投资逻辑

我们基于公司经营水平、土储质量、业务多元化、财务安全性和债券收益率等多方面考虑将国企地产债划分为五类:1)均好型房企:财务指标优秀、财务安全性高,操盘能力和土储质量处于行业靠前水平,股东背景强大、融资渠道顺畅且融资成本较低,抗风险能力强。2)中好型房企:经营水平、业务规模尚可,股东背景和融资条件突出,总体资质略低于均好型房企。3)错配型房企:经营水平和融资能力出现错配,这类房企或销售操盘能力不出众,或债务负担过重,或兼具类城投业务,或盈利能力有限,但是股东背景较强、融资条件较好。4)弱好型房企:优势不突出,经营水平、土储质量和融资条件处于中等水平。5)一般型房企:经营有待改善且债务压力偏重、融资条件不靠前,依赖于股东背景和流动性支持。投资策略方面,我们认为均好型和中好型国企地产债适合作为底仓配置,通过久期长短切换应对市场变化;错配型国企地产债适合作为进攻型品种,弱好型策略同错配型、但时点和久期上需更谨慎;一般型适合短久期获取兑付收益。

后续展望

我们认为国企地产总体信用风险可控,国企地产债投资机会尚可,短期内或仍存在估值波动的风险,中长久期债券可以等待右侧机会再加大配置力度。

我们认为融资顺畅和销售韧性的均好型/中好型国企地产经历一定调整后已经具备一定配置价值,可作为底仓配置选择。推荐主体包括:中海企业发展集团有限公司、保利发展控股集团股份有限公司、华润置地控股有限公司、招商局蛇口工业区控股股份有限公司、广州市城市建设开发有限公司、深业集团有限公司、大悦城控股集团股份有限公司。

我们认为错配型主体及部分中好/弱好型主体,在市场调整期可能估值波动会更大,反过来在市场整体好转时获益空间也更大,特别是错配型主体股东背景较好、融资条件尚可,可作为主要的收益增厚型品种;部分一般型主体,当下融资顺畅且股东支持力度较强,可选择短久期品种增强收益。增厚收益推荐主体:金融街控股股份有限公司、鲁能集团有限公司、建发房地产集团有限公司、中国铁建房地产集团有限公司、中交房地产集团有限公司、北京城建投资发展股份有限公司、北京首都开发股份有限公司、北京首创城市发展集团有限公司、北京北辰实业股份有限公司、中国电建地产集团有限公司、广州珠江实业集团有限公司、珠海华发实业股份有限公司、联发集团有限公司、信达地产股份有限公司、光明房地产集团股份有限公司。

风险

房地产政策不及预期,房地产销售恢复不及预期。

正文

国企地产债利差走势回顾与总结

我们根据《中国信用策略双周报:分化途中沙里淘金》[1]中类似的方法,构建国企地产债利差曲线。

具体方法:1)房地产主体样本:Wind房地产行业及中金房地产行业取并集,剔除Wind或中金行业任一方分类为城投的主体,根据企业属性确定是否为国有地产(不含混合所有制房企)。2)债券样本:不包括展期/违约主体相关债券、永续债及担保债券。3)收益率:每只债券行权估值收益率,最后取平均值。4)利差计算:使用样本券中债估值行权收益率数据,减去同时点、同期限(行权)、同隐含评级中债中短期票据收益率值,得到每只债券相对于同评级中债中短期票据收益率的利差,最后取平均值。

历史回顾

回顾2014年以来国企地产债收益率利差表现:

► 阶段一(2014年1月-2016年8月):此阶段房地产市场由弱转好,债市牛市叠加房地产需求/融资政策放松,国企地产债利差低位区间波动。2014年开始货币政策进入宽松周期,期间央行多次降准降息,此外银行理财规模迅速扩张,债券市场迎来了重要的配置力量,在此阶段信用债收益率总体维持下行趋势,国企地产总体信用风险可控,国企地产债收益率跟随收益率曲线下行。由于房地产市场承压,2014年开始房地产政策逐渐转向宽松,2014年6月呼和浩特取消限购[2]开始,直到2014年末除一线城市外城市基本取消限购,2014年9月、2015年3月、2015年8月-9月及2016年2月房地产信贷政策持续放松,房地产市场逐步企稳回升,2015年4月开始70城新房价格环比转增,2015年5月商品房销售额累计同比增速转正,此后部分城市表现过热,特别是一线城市新房价格环比保持连续高增,2016年3月上海[3]和深圳[4]率先收紧房地产政策,房地产市场热度不减,2016年9月起各重点城市纷纷开启限购限贷政策。房企融资方面,2015年1月《公司债券发行与交易管理办法》[5]发布后2015-2016总体地产债发行量显著上升,国企地产债券融资总体宽松。具体来看:2014年5月-2015年5月,国企地产债利差总体走扩,对应房地产市场探底过程;2015年6月-9月,利差收窄,对应房地产市场回暖确认;2015年10月-2016年8月,利差总体向上,期间5月有所收窄,此阶段利差走扩最高未超过2015年3月高点。总体来看,此阶段国企地产债利差维持区间波动,处于历史较低分位数。

► 阶段二(2016年9月-2019年末):“房住不炒”大框架下偏紧政策,融资政策收紧,债券市场熊牛切换,国企地产债利差高位波动。2016年10月开始央行货币政策持续收紧,债券市场自2016年10月开始转向,信用债收益率也一路上升至2017年末,2018年开始债券市场在货币政策宽松背景下转向牛市,信用债收益率也一路波动下行至2019年末,此阶段国企地产债收益率总体跟随市场变化。2016年中央经济工作会议提出——要坚持“房子是用来住的、不是用来炒的”的定位[6],房地产政策进入相对偏紧周期,2016年9月开始地产债融资开始收紧,2017-2018年多地房地产政策收紧加码。具体来看,2016年9月-2016年12月,地产融资政策明显收紧、9月起各大城市纷纷收紧地产政策,在此阶段国企地产债利差迅速走扩至高位,快速突破阶段一高点;2017年1月-2018年4月,利差总体波动下行,但是波动中枢明显高于阶段一;2018年5月-2019年7月,住建部约谈12城[7]释放房地产调控不放松信号,信用风险预期抬升,利差再度走扩并在高位波动;2019年7月-2019年12月,利差有所压缩。总体来看,此阶段国企地产债利差在高位波动。

► 阶段三(2020年1月-2020年末):房地产市场V型反弹,国企地产债利差压缩至历史低位。2020年初受新冠疫情影响,央行货币政策大幅宽松,债券收益率迅速下行,5月开始央行逐渐收紧政策,债券市场转向,在此过程中国企地产债收益率跟随市场先下后上。在此过程中房地产市场也经历V型反弹,一季度疫情期间销售表现较弱,二季度开始销售量价反弹速率较快,7月深圳收紧房地产政策[8],8月住建部和央行召开房地产企业座谈会,重点关注房企融资情况[9],此后房地产政策逐渐转向收紧,但是房地产市场表现韧性,销售量价表现均较好,此阶段国企地产债利差压缩至历史较低水平。

► 阶段四(2021年至今):房地产市场转弱,房地产政策由紧转松,国企地产债利差受到配置“资产荒”、政策预期和信用事件影响拉锯波动。2021年以来债券收益率总体处于下行,2022年四季度出现调整,国企地产债收益率走势虽市场基本一致。具体来看:2021年房地产政策持续偏紧,地产销售逐渐走弱,部分民营房企在融资收紧和销售下滑双重压力下逐渐暴露流动性问题,2021年全年国企地产债利差持续上行,接近阶段二利差波动中枢。2022年2-7月,房地产政策开始转向宽松,但地产销售依然下滑,民营房企债务违约增多,融资政策放松国企地产受益较多,市场风险偏好下降,特别是二季度市场由于融资需求较弱但资金供给充沛、理财规模阶段性增长但信用债供给季节性下降共同导致信用债市场出现“资产荒”,国企地产债也受到一定青睐,2022年2-7月国企地产债利差压缩。2022年8月开始,部分大型民营房企信用事件影响市场情绪,此前信用资质偏好主体也出现负面舆情、市场风险偏好下降,市场情绪较弱带动国企地产债利差走扩,紧接着2022年11月由于理财赎回带来的流动性冲击、债券市场出现大幅调整,国企地产债利差明显走扩至历史高位。2022年末市场调整逐渐结束,信用债收益率逐渐转为下行、国企地产债收益率也随之下行,进入2023年随着房地产政策继续放松、2023年一季度地产销售改善,国企地产债利差自2023年2月持续压缩至2023年6月,基本回到2022年8月利差前水平。2023年7月至今,受到部分大型房企信用事件影响,国企地产债利差再度走扩。在此阶段,配置“资产荒”、信用事件及房地产政策预期拉锯,影响国企地产债利差波动。

图表1:国企地产债收益率利差走势

注:截至时间:2023年10月27日

资料来源:Wind,中金公司研究部

图表2:房地产销售和新开工累计同比的风险权重下调

资料来源:Wind,中金公司研究部

图表3:新房价格环比增速

资料来源:Wind,中金公司研究部

图表4:地产债发行净增

资料来源:Wind,中金公司研究部

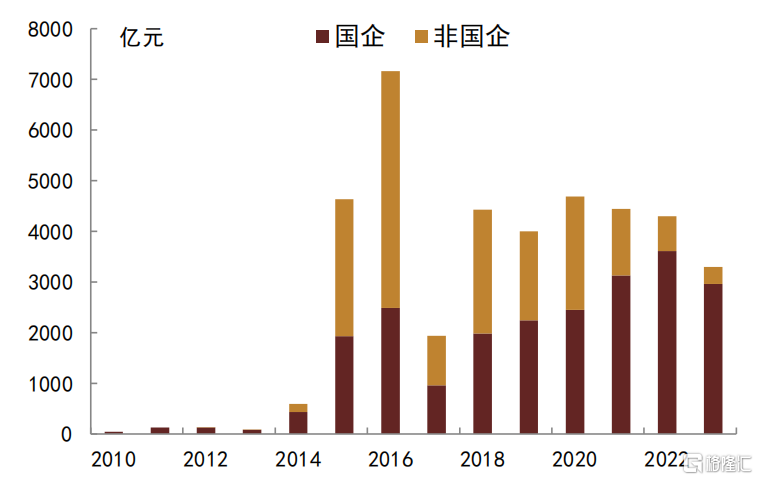

图表5:地产债分企业性质发行量

资料来源:Wind,中金公司研究部

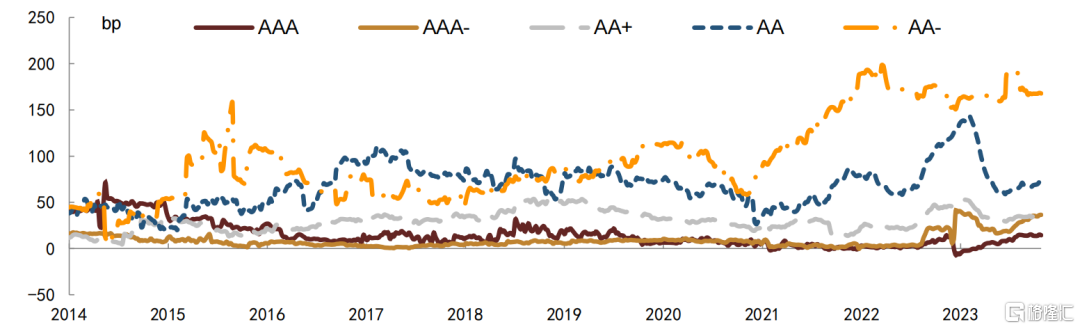

图表6:分隐含评级国企地产债利差走势

注:截至时间:2023年10月27日

资料来源:Wind,中金公司研究部

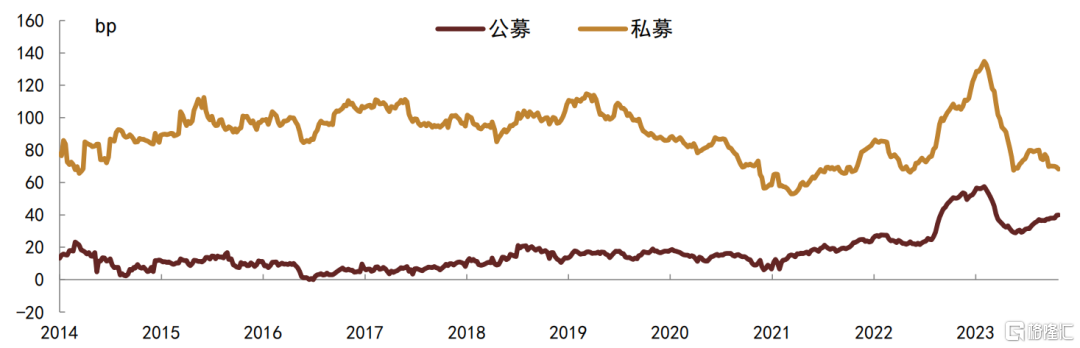

图表7:分发行方式国企地产债利差走势

注:截至时间:2023年10月27日资料来源:Wind,中金公司研究部

特征总结

1)房地产政策总体松紧影响利差波动中枢,特别是融资或需求端政策明显放松/收紧或表态出现明显边际变化时利差也会受到影响。2)2022年以来,国企地产债收益率跟随信用债整体收益率变化,但是收益率波动更大,在收益率下行阶段国企地产债利差总体收窄、而在收益率上行阶段国企地产债利差总体走扩。3)房地产相关信用事件对利差影响较大。4)私募债波动相比公募债更大,利差波动幅度更大。

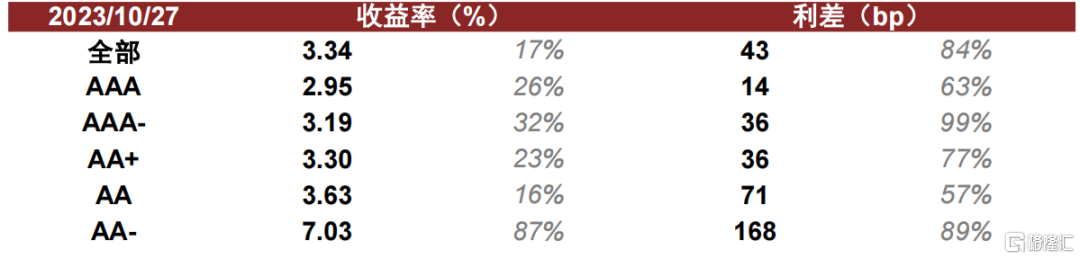

近期国企地产债有所调整,收益率上行幅度超过信用债收益率曲线,利差有所走扩。我们认为当下国企地产债调整的原因包括:1)信用债整体表现较弱,而在市场整体下跌时国企地产债波动更大,容易呈现“超卖”局面。2)2023年三季度以来部分大型房企信用事件对地产债情绪产生一定扰动,利差走扩已经计入一定信用风险溢价。从利差分历史位数角度来看,目前国企地产债利差已经处于历史相对较高位置。

图表8:国企地产债收益率利差历史分位数

资料来源:Wind,中金公司研究部

国企地产债投资逻辑与展望

投资逻辑

在此前报告《国企地产债投资价值分析》[10]的基础上,我们基于公司经营水平、土储质量、业务多元化、财务安全性和债券收益率等多方面考虑将国企地产债进一步划分为五类:

均好型房企:这类房企财务指标优秀,财务安全性高,同时操盘能力和土储质量也均处于行业靠前水平,同时依靠强大的股东背景,融资渠道顺畅且融资成本处于行业较低水平,抗风险能力强,能够穿越行业周期性。我们认为这类地产债估值稳定性较高,适合长线资金做长期配置型投资。

中好型房企:这类房企经营水平、业务规模尚可,股东背景和融资条件突出,总体资质略低于均好型房企。我们认为这类地产债估值波动较小,总体收益率略高于均好型房企,可作中长期配置。

错配型房企:这类房企经营水平和融资能力出现错配,这类房企或土储质量销售操盘能力在行业中并不出众,或由于历史原因债务负担过重,或兼具一定规模类城投业务,或盈利能力有限,但是这类房企股东背景较强,融资条件较好,总体债券收益率相比均好型和中好型房企更高。我们认为在能够承受一定估值波动的前提下可适当拉长久期获取超额收益,这类地产债波动更大但是收益空间也更大。

弱好型房企:这类房企经营水平、土储质量和融资条件在行业处于中等水平,各方面优势不突出。我们认为这类地产债在市场调整时估值波动更大,总体资质中等,可配置中短久期债券。

一般型房企:这类房企或经营情况有待改善或债务压力相对偏重,当前融资相对顺畅但融资条件在行业中不靠前,依赖于股东背景实力和流动性支持。我们认为这类债券仅适合配置短期债券,同时需时刻关注股东支持意愿和能力,若股东支持能力下降或支持意愿下降建议及时调整配置需求。

总体投资策略:根据债券市场总体处于“牛熊”或“震荡”时选择不同类型国企地产债,我们认为均好型和中好型国企地产债适合作为底仓配置,通过久期长短切换应对市场变化;错配型国企地产债适合作为进攻型品种,波动较大、但是时机合适时拉长久期加大配置或将大幅提高收益,弱好型策略同错配型,时点和久期上需更谨慎;一般型适合短久期获取兑付收益。

图表9:国企地产财务数据

注:截至时间:2023年6月末,如有公司披露数据优先使用公司披露数据(2023年半年报或者2022年报);部分公司融资成本选用上市公司口径

资料来源:Wind,中金公司研究部

后续展望

我们认为后续房地产政策放松或将维持较长时间,虽然总量销售回升偏慢、但是国企地产销售相对占优,同时得益于融资条件便利,我们认为国企地产总体信用风险可控,后续国企地产债面临的风险或是市场整体波动下“超卖”的风险。

我们认为融资顺畅和销售韧性的均好型/中好型国企地产经历一定调整后已经具备一定配置价值,可作为底仓配置选择。推荐主体包括:中海企业发展集团有限公司、保利发展控股集团股份有限公司、华润置地控股有限公司、招商局蛇口工业区控股股份有限公司、广州市城市建设开发有限公司、深业集团有限公司、大悦城控股集团股份有限公司。我们建议可考虑配置中短久期(1-2年左右)债券。

我们认为错配型主体及部分中好/弱好型主体,在市场调整期可能估值波动会更大,反过来在市场整体好转时获益空间也更大,特别是错配型主体股东背景较好、融资条件尚可,可作为主要的收益增厚型品种;部分一般型主体,当下融资顺畅且股东支持力度较强,可选择短久期品种增强收益。增厚收益推荐主体:金融街控股股份有限公司、鲁能集团有限公司、建发房地产集团有限公司、中国铁建房地产集团有限公司、中交房地产集团有限公司、北京城建投资发展股份有限公司、北京首都开发股份有限公司、北京首创城市发展集团有限公司、北京北辰实业股份有限公司、中国电建地产集团有限公司、广州珠江实业集团有限公司、珠海华发实业股份有限公司、联发集团有限公司、信达地产股份有限公司、光明房地产集团股份有限公司。我们建议可先考虑配置短久期(1年左右及以下)债券。

总体来看,我们认为国企地产债投资机会尚可,短期内或仍存在估值波动的风险,中长久期债券可以等待右侧机会再加大配置力度。

图表10:主体债券收益率列表

注:截至时间:2023年11月1日资料来源:Wind,中金公司研究部

图表11:主体收益率变化

注:收益率单位%、变动幅度单位bp

资料来源:Wind,中金公司研究部

图表12:主体利差变化

注:单位bp

资料来源:Wind,中金公司研究部

图表13:分类型国企地产利差变化

注:截至时间:2023年10月27日资料来源:Wind,中金公司研究部

主体点评

中海企业发展集团有限公司3+

公司介绍及经营情况:公司是中国海外发展(0688.HK)境内业务的主要平台,由其全资持股,公司最终控股股东是中国建筑集团,公司实际控制人是国务院国资委。公司是房地产行业龙头企业、布局城市能级较高。2020-2022年及2023年1-3月公司销售额分别为1758、2049、1493和468亿元,销售面积分别为774、748、434和161万平方米,销售均价分别为2.27、2.74、3.44和2.91万元/平方米。拿地方面,2020-2022年公司拿地支出分别为1050、1089和979亿元,拿地销售比分别60%、53%和66%,拿地强度较大,新增土储平均楼面地价分别为0.97、1.11和1.82万元/平方米,拿地均价持续上升,反映公司拿地城市能级上升。截至2023年3月末,公司拥有土储规划建筑面积2402.02万平方米,主要位于一二线城市,土储质量较高,可满足公司3年以上销售需求。

资产负债情况:截至2023年6月末公司总债务规模1052亿元,近年来债务规模稳中有降,其中短债占比12.46%较低,公司剔除预收款资产负债率58.35%,净负债率为10.85%,现金短债比为6.18,公司“三道红线”均未踩线,是绿档企业。公司融资顺畅且融资成本低,公司股东中国海外发展最新综合融资成本3.54%。截至2022年末,公司合并口径获得的金融机构总授信额度为2565亿元,其中未使用的额度1163亿元。

总结:中国海外发展境内运营主体,房地产项目布局全国且具有品牌影响力,公司城市能级布局较好、销售拿地稳定,剩余土储丰厚;公司三道红线均未踩线,债务负担轻流动性充裕,公司融资顺畅且融资成本低,中金评分3+。

保利发展控股集团股份有限公司3

公司介绍及经营情况:公司是央企保利集团下属上市公司,截至2023年6月末,保利集团直接和间接合计持有公司40.49%股权为公司控股股东,实际控制人是国务院国资委。公司是房地产行业龙头企业,坚持“中心城市+城市群”深耕战略布局,重点深耕珠三角、长三角、京津冀等城市群,并延伸至中部、西部、海峡西岸等国家重点发展区域,2023年1-9月公司销售排名中指研究院销售额榜单第一位。2022年公司重点布局的38城销售贡献为86%,珠三角和长三角销售贡献合计56%,公司在26个城市销售排名第一,51个城市排名前三。2020-2022年及2023年1-9月公司销售额分别为5028、5349、4573和3352亿元,销售面积分别为3409、3333、2748和1919万平方米,销售均价分别为1.48、1.60、1.66和1.75万元/平方米,公司销售规模维持平稳,销售价格维持增长。公司销售回款率维持较好水平,2020-2022年分别为93.6%、93.8%和93.4%。拿地方面,2020-2022年及2023年1-6月公司拿地支出分别为2353、1857、1613和709亿元,拿地销售比分别为47%、35%、35%和30%,公司拿地强度较为平稳,新增土储集中于深耕城市。截至2023年6月末,公司总可售容积率剩余可售面积[11]6900万平方米,可满足公司2-3年开发需求,土储丰厚。

资产负债情况:截至2023年6月末公司总债务规模3564亿元,公司剔除预收款资产负债率为65.31%、净负债率为63.06%,现金短债比为1.38,“三道红线”均未踩线为绿档水平。截至2023年6末,公司综合融资成本3.73%,继续处于行业较低水平。截至2022年末,公司共获得银行授信额度5390亿元,其中未使用额度为2530亿元,授信额度充裕;同时公司作为上市公司具备股权融资渠道,公司总体财务弹性很好。

总结:央企保利集团下属上市房企,有很强的市场地位和品牌影响力,2023年销售规模排名行业第一,公司拿地强度不大,剩余土储尚足;公司债务负担不重,三道红线均未踩线,公司融资渠道顺畅、财务弹性好,综合融资成本处于行业较低水平,中金评分3。

华润置地控股有限公司3-

公司介绍及经营情况:华润置地(1109.HK)间接持有公司100%股权为公司控股股东,实际控制人为国务院国资委。华润置地重点布局长江三角洲、粤港澳、京津冀、长江经济带四大国家战略区域并持续深耕一二线高能级城市,2022年一二线城市签约销售金额占比升至87%,在北京、杭州、深圳、成都、苏州、郑州和嘉兴7城销售金额超过百亿元,城市深耕效果显著。2020-2022年及2023年1-9月公司销售额分别为2850、3158、3013和2343亿元,销售面积分别为1419、1755、1425和992万平方米,销售均价分别为2.01、1.80、2.11和2.36万元/平方米,销售表现平稳;拿地方面,2020-2022年及2023年1-6月的拿地支出分别为1380、1490、1442和1023亿元,拿地销售比分别为48%、47%、48%和60%,拿地强度平稳,2023年上半年新增项目货值2270亿元,其中一二线占比93%。截至2023年6末,华润置地土储建筑面积6548万平方米,可满足3年以上开发需求,土储丰厚,其中物业开发占比83%,投资物业占比17%。公司作为华润置地境内唯一投资主体,随着前期华润置地项目注入及多年不断发展,规模优势不断突显。

资产负债情况:近年来公司资产负债表不断增长,截至2023年6月末,公司总债务规模1066亿元,其中短债占比24.91%,公司剔除预收款资产负债率为75.86%,净负债率为16.89%,现金短债比为3.15,公司债务压力不重、流动性压力小。公司融资顺畅,2023年H1华润置地综合融资成本为3.56%,继续位于行业较低水平。截至2023年3月末,公司已获得银行授信额度1023亿元,其中未使用额度614亿元,授信充裕。

总结:华润置地境内投资主体,公司资产负债表不断增长,华润置地销售规模平稳、拿地强度稳定、土储丰厚;公司债务负担不重,融资成本位于行业较低水平,中金评分3-。

招商局蛇口工业区控股股份有限公司3-

公司介绍及经营情况:截至2023年6月末,招商局集团直接和间接持有公司64.53%股权,是公司控股股东,实际控制人是国务院国资委。公司是招商局集团旗下城市综合开发运营板块的旗舰企业,公司业务布局全国,重点分布在沿海经济发达城市和中西部高铁沿线城市集群的准一线及二线城市,机会性参与三四线城市。2023年1-6月公司累计实现签约销售金额1664.36亿元,同比增加40.07%,行业排名第五;2022年公司在上海、苏州、合肥和南通销售额排名第一,2023年1-6月在上海、合肥、苏州、深圳、西安、重庆、南京、长沙、南通、徐州、温州、无锡等12个城市进入销售额前五。2020-2022年及2023年1-6月公司销售额分别为2776、3268、2926和2263亿元,销售面积分别为1244、1464、1194和918万平方米,销售均价分别为2.23、2.23、2.45和2.47万元/平方米。2020-2022年及2023年1-6月公司拿地支出分别为1520、2158、1279和395亿元,同期拿地销售比分别为55%、66%、44%和24%,拿地强度有所下降,2023年拿地进一步聚焦北京、上海、深圳等一线城市以及杭州、苏州、厦门等重点城市。

资产负债情况:截至2023年6月末,公司总债务规模2140亿元,其中短债占比29.20%,公司剔除预收款资产负债率为61.80%、净负债率为38.67%、现金短债比为1.65,公司“三道红线”均未踩线,为绿档企业。截至2023年6月末公司债务结构中银行借款占比63%、债券占比25%及其他占比12%,截至2023年6月末公司综合融资成本为3.65%,在行业中处于较低水平。截至2022年末公司获得各大银行等金融机构授信额度为2693亿元,其中未使用授信额度为1501亿元,授信额度充裕。公司股东给予公司多方支持,自公司成立以来招商局集团多次增资公司,此外在招商局集团的协调帮助下,公司获取了深圳等区域大片优质土地。

总结:公司属于全国性综合型央企地产开发商,财务和经营表现稳健,品牌和融资认可度较高,且控股股东能够在业务拓展、项目获取、资金安排以及资本运营等方面提供有力支持,中金评分3-。

广州市城市建设开发有限公司4+

公司基本情况:截至2023年3月末,雅康投资(越秀地产(0.123.HK)全资子公司)与广州市城市建设开发集团分别持有公司95%和5%的股权,越秀集团是公司间接全资控股股东,实际控制人是广州市国资委。公司是越秀集团旗下港股上市公司越秀地产(0123.HK)境内主要运营主体,业务以广州地区为核心,战略聚焦大湾区和华东区域,深耕一线城市和重点二线城市。2022年公司销售贡献以广州[12]和华东区域为主,销售金额合计占比达92.80%。截至2023年6月末,越秀地产持有土地储备面积2813万平方米,93%位于一二线城市,其中在大湾区和广州分别拥有土储1297万平方米和1134万平方米,华东地区拥有土储528万平方米。

业务经营情况:2020-2022年公司销售额分别为716、688和685亿元,销售面积分别为266、260和214万平方米,销售均价分别为2.90、2.64和3.20万元/平方米,销售表现韧性。越秀地产在广州全口径及权益签约销售金额均排名第一,2023年1-9月越秀地产销售额1119.3亿元,同比上升40.5%。拿地方面,2020-2022年公司拿地支出分别为253、427和402亿元,拿地销售比分别为35%、62%和59%,公司拿地力度不小,且聚焦于自身优势区域及经济发展程度较高区域核心城市。

资产负债情况:截至2023年6月末公司总债务规模698亿元,其中短债占比7.96%较低,公司剔除预收款资产负债率为66.22%,净负债率为是35.93%,现金短债比为6.81,“三道红线”均未踩线为绿档企业。截至2022年末,公司债务结构中银行借款、债券融资、保险资金和关联方借款占比分别为51%、31%、6%和11%。截至2023年6月末越秀地产综合融资成本为3.98%,处于行业较低水平。截至2022年末公司未使用的银行授信额度为423.63亿元,备用流动性充足。

股东和集团情况:越秀集团是广州市资产规模最大的国企之一,主要业务涉及金融、交通基建以及房地产,经营情况较好,且有良好通畅的融资渠道。

总结:公司是越秀地产境内运营实体,项目以广州为核心,土地储备充足;公司债务负担不重,融资成本较低,流动性压力小,中金评分4+。

深业集团有限公司4+

公司基本情况:截至2023年3月末,深圳市国资委持有公司100%股权,是公司控股股东和实际控制人,公司下属两家上市公司,深圳控股(0604.HK)和沙河股份(000014.SZ),最新持股比例分别为62.33%和34.02%。城市综合开发业务为公司主要的收入来源,公司城市更新项目量大,截至2023年3月末,公司进入申报实施阶段的城市更新项目共计25个,其中已签订土地合同的项目有19个,上述项目总建筑面积545.29万平方米,涉及住宅、产业研发、商业、酒店公寓和仓储办公等业态。公司房地产项目主要分布在华南、华中和华东三个区域,主要分布在深圳、中山、南京、成都、长沙等地,其中深圳贡献销售额占比最大。截至2023年3月末,公司主要土储土地面积153.77万平方米,前五大城市分别为中山、泰州、马鞍山、深圳和上海,城市能级有所下沉。

业务经营情况:2020-2022年及2023年1-9月公司销售额分别为184、213、216和184亿元[13],销售面积分别为68、77、95和48万平方米,销售均价分别为2.68、2.77、2.29和3.83万元/平方米,近年来公司销售规模相对平稳且销售均价较高。拿地方面,2020-2022年拿地支出分别为63、268和102亿元,同期拿地销售比分别为34%、126%和47%,拿地强度波动较大。2020-2022年及2023年1-6月公司投资收益分别为31.15、12.97、11.93和4.43亿元,2020年增幅较大主要是由于取得了恒大地产的股利分红,2021年-2022年下降主要是股利分红减少所致。

资产负债情况:截至2023年6月末公司总债务规模648亿元,其中短债占比26.35%,公司剔除预收款资产负债率为70.57%,净负债率为80.08%,在房地产行业中负债率不高。公司账面货币资金可完全覆盖短债,现金短债比为1.43。截至2023年3月末,公司未使用授信额度953.85亿元,且公司控股两家上市子公司,公司融资优势明显。2021年公司净资产下降主要是源于所有者权益中的其他综合收益下降金额较大所致,具体是公司对恒大地产的股权投资、以及持有中国平安上市公司股权公允价值减少所致。

股东和集团情况:公司控股股东是深圳市国资委,有较强的信用背书。

总结:深圳市国资委实控企业,项目以深圳为核心,同时有较多城市更新项目正在建设;公司债务负担不重,短期流动性压力不大,中金评分4+。

大悦城控股集团股份有限公司4+

公司基本情况:公司是中粮集团下属A股上市公司,截至2023年6月末,中粮集团有限公司合计持有公司69.28%股权,为公司控股股东,实际控制人是国务院国资委。公司坚持“开发+经营”双轮驱动的发展模式,公司项目布局于北京、上海、南京、成都、苏州等30余个城市。销售区域分布,2022年公司一二线销售金额占比达88%,前五大城市分别为上海、成都、南京、北京和苏州。截至2023年6月末,公司土储剩余可开发计容建筑面积1177.54万平方米,其中西南区域、华中区域、南京区域、西北区域占比27%、13%、12%和12%。公司商业物业的运营主体主要为子公司大悦城地产,旗下商业地产有“大悦城”城市综合体旗舰品牌,西单大悦城、朝阳大悦城单体租金收入5亿元左右。截至2023年6月末,公司在营项目32个,总商业面积346万平方米;其中包括20个大悦城购物中心,总商业面积293万平方米。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为694、727、568和256亿元,销售面积分别为312、287、227和123万平方米,销售均价分别为2.23、2.53、2.5和2.08万元/平方米,2021年和2022年公司销售权益比例分别为44.20%和40.67%,处于较低水平,公司合作开发项目较多。2020-2022年及2023年1-6月,公司拿地支出分别为209、316、96和19亿元,拿地销售比分别为30%、43%、17%和7%,拿地强度明显下降。截至2023年6月末,公司土地储备主要分布于京津冀、长三角、长江中游、粤港澳大湾区、成渝等核心都市圈,可售货值约1666亿元,可满足公司3年左右销售需求。

资产负债情况:截至2023年6月末,公司总债务规模742亿元,其中短债占比15%较低,公司剔除预收款资产负债率72.11%,净负债率97.39%,现金短债比2.47,“三道红线”划档为黄档,公司债务压力可控。公司有息债务中银行借款、债券融资、信托借款及其他(财务公司借款、ABS等)占比分别为50%、19%、14%和17%,债务结构较为合理。公司融资渠道顺畅,截至2023年6月末公司综合融资成本为4.79%,在行业中处于中等水平。

股东和集团情况:公司股东是中粮集团有限公司,是国务院国资委直接管理的大型央企,是全球粮油及食品领域龙头企业。中粮集团在对公司支持力度尚可,通过集团借贷、担保等方式给予公司较为有力的支持。

总结:公司布局一二线城市为主,近年来公司销售规模有所下降,拿地强度明显下降,公司销售权益占比较低;公司旗下商业品牌“大悦城”有较好的知名度。公司财务表现稳健,融资认可度较高,中金评分4+。

金融街控股股份有限公司4+

公司基本情况:截至2023年6月末北京金融街投资(集团)有限公司及其一致行动人持股比例为36.77%,为公司控股股东,实际控制人为北京市西城区国资委。公司房地产开发产品类型包括住宅和商业地产,公司坚持深耕五大城市群(京津冀、长三角、大湾区、成渝和长江中游)中心城市的发展战略,目前已进驻五大城市群中16个重点城市[14]。2022年公司实现销售签约额315亿元,从区域分布来看,京津冀占比50%,长三角占比31%,大湾区11%,成渝占比5%,长江中游占比3%;2023年1-6月,上述区域占比分别为58%、23%、10%、5%和3%。截至2023年6月末,公司拥有项目全口径可结算规划建筑面积1428万平米(权益面积1142万平米),可满足公司较长时间开发需求;其中惠州、北京、天津、廊坊、重庆、武汉和苏州占比超过5%,合计占比超过78%。物业租赁方面,截至2021年末公司在北京、上海、天津和重庆等中心城市的核心区域持有出租物业的可出租面积111.26万平方米。自持物业方面,公司在北京、天津、上海和重庆等一二线城市持有写字楼、商业、酒店等业态的物业,截至2023年6月末持有项目可出租面积约为123.37万平方米,其中写字楼可出租面积占比约44%,主要位于北京市金融街区域,2022年公司实现物业租赁收入16.25亿元。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为402、339、315和158亿元,销售面积分别为149、175、139和72万平方米,,销售均价分别为2.33、1.94、2.27和2.18万元/平方米,公司销售规模较为稳定。拿地方面,2020-2022年及2023年1-6月公司权益口径拿地支出分别为50、65、12和0亿元,近年来公司拿地较为谨慎。

资产负债情况:截至2023年6月末,公司总债务规模749.66亿元,其中短债占比11.49%较低,公司剔除预收账款资产负债率为69.70%,净负债率138.35%,现金短债比2.03,近年来公司债务负担有所下降,短期流动性压力不大。债务结构来看,截至2023年6末,银行借款、债券融资(含ABS)和非标借款占比分别为23%、60%和17%,债券占比较高。从融资成本来看,银行贷款3.2%-5%,债券3.08%-4.08%,非标贷款4.6%-5.85%,整体融资成本不高。截至2023年6月末,公司共获得银行授信额度980亿元,其中尚未使用额度为722亿元,备用流动性充足。

股东和集团情况:公司控股股东北京金融街投资(集团)有限公司是西城区国资委全资持有的、以资本运营及资产管理为主要业务的国有企业,实力较为雄厚。资金支持方面,公司获得了金融街集团财务公司不超过40亿元的贷款综合授信额度,实际贷款利率低于同期人民银行贷款基准利率。

总结:北京市西城区国资委实际控制房企,在售项目主要分布京津冀和长三角区域,公司销售规模稳定,近年来公司拿地较为谨慎;公司债务压力偏重,近年来有所下降,短期流动性压力不大,融资结构中债券占比最高,中金评分4+。

鲁能集团有限公司4+

公司基本情况:截至2023年6月末,中国绿发持有公司100%股权,为公司控股股东,实际控制人为国务院国资委。公司作为中国绿发旗下重要的房地产开发平台,在济南、重庆和海南深耕多年。公司项目开发以自主开发为主,销售权益比例保持在95%以上,2022年销售额127亿元,前6大城市为海口(含三亚)、成都、天津、宜宾、北京和重庆,合计销售额占比为71%。截至2023年3月末,公司全口径土地储备面积为526.81万平方米,一二线城市占比约70%,前五大城市为重庆、海口、汕头、大连和苏州,公司土储中重庆和海口部分项目规模大但是开发进度较慢。中绿电投资为公司新能源发电业务的运营主体,业务范围以风力和光伏发电为主,截至2023年3月末控股装机规模为429.65万千瓦;截至2023年3月末,在建及拟建的风电及光伏发电项目总装机容量668万千瓦时,总投资规模超过218.57亿元。

业务经营情况:2020-2022年及2023年1-3月公司销售额分别为237、257、127和59亿元,合同销售面积分别为155、147、76和34万平方米,同期销售均价分别为1.54、1.71、1.67和1.73万元/平方米,公司2022年销售规模下滑较大。2020-2022年公司拿地支出分别为128、58和21亿元,拿地销售比分别为54%、22%和19%,2021年以来公司拿地强度不大。

资产负债情况:截至2023年6月末,公司总债务规模为524亿元,其中短债占比不高为9.17%,公司剔除预收款资产负债率为62.11%,净负债率为108.46%,现金短债比为1.68,债务压力不算重,短期流动性压力不大。根据评级报告,截至2023年3月末公司债务结构中银行借款、债券融资和其他融资占比分别为49%、18%和33%,2022年公司融资成本在4%以内,处于行业较低水平。截至2023年3月末,公司共获得银行授信额度1807.32亿元,其中未使用额度为1535.82亿元,备用流动性充足。

股东和集团情况:2020年公司控股股东由国家电网变更为中国绿发,实际控制人仍为国务院国资委,股东背景较强。

总结:中国绿发旗下房企,公司的房地产项目主要分布于一二线城市和旅游度假城市,公司近年来销售规模维持不大,拿地强度不大,土储尚足但部分项目开发较慢;公司新能源板块投资规模不小。公司债务负担不算重,融资渠道顺畅,中金评分4+。

建发房地产集团有限公司4

公司基本情况:厦门市国资委实控房企,截至2023年6月末,建发股份和建发集团分别持有公司54.654%和45.346%的股权,建发股份是控股股东,最终实际控制人是厦门市国资委。公司房地产开发业务以商品住宅为主,项目区域布局方面,福建省内占比较高,长三角区域及其他省会城市销售贡献较大,公司重点布局一二线城市,适度下沉长三角区域三四线城市。以上市子公司建发国际(1908.HK)口径来看,2022年权益销售额前10城市为厦门、上海、北京、杭州、成都、福州、泉州、宁波、漳州和无锡,2023年1-6月权益销售额前五城市为上海、苏州、厦门、北京和成都。截至2023年6月末,建发国际总剩余可售建筑面积1711万平方米(货值约2788亿元),权益货值占比约71%,其中可售面积前五城市为无锡、长沙、杭州、上海和苏州。

业务经营情况:2020-2022年及2023年1-6月销售额分别为1038、1754、1782和941亿元,销售面积分别为531、914、839和430万平米,销售均价分别为1.96、1.92、2.12和2.19万元/平方米,2021年以来销售规模稳定、价格有所上升;2021-2022年及2023年1-6月公司权益销售比为77%、71%、79%。拿地方面,2020-2022年及2023年1-6月公司权益拿地支出分别为697、932、580和444亿元,权益拿地销售比分别为95%、69%、46%和59%,2022年公司拿地强度有所下降、2023年拿地强度回升,公司剩余土储货值/年度销售额不足2年,公司存在持续补货需求。

资产负债情况:截至2023年6月末,公司总债务规模为706亿元,其中短债占比不高为8.29%,公司剔除预收款资产负债率59.86%,净负债率2.82%(调整永续债后16.47%),现金短债比11.52,公司债务压力轻、流动性压力小。公司债务结构中银行借款、债券融资和非标融资占比分别为56%、30%和14%,截至2022年末建发国际综合融资成本为4.33%,在行业中处于较低水平。截至2023年3月末,公司获得银行授信总额度为1706.29亿元,其中未使用额度为836.06亿元,公司间接融资渠道畅通。

股东和集团情况:公司控股股东是建发股份,实际控制方是厦门建发集团,是厦门市最重要的国有资本运营平台之一,建发集团和建发股份对公司提供担保和一定的资金支持,此外公司还承担部分土地一级开发和大型公建项目的代建工作,国有控股股东的支持力度较大。

总结:厦门市国资委旗下房企,重点布局一二线城市,项目布局以福建、长三角区及中西部重点二线城市为主,近年来公司销售规模稳定,拿地强度较大。公司债务压力轻,融资渠道顺畅、融资成本较低,中金评分4。

中国铁建房地产集团有限公司4

公司基本情况:中国铁建旗下房地产公司,截至2023年3月末,中国铁建股份(A股和H股上市公司)持有公司100%股权,为公司的控股股东,公司实际控制人为国务院国资委。公司战略规划以一二线城市为重点,发展部分具有良好发展潜力的三四线城市,目前已形成了以环渤海、长三角、珠三角和大西南为战略核心的区域分布。2022年公司合同销售额为1013亿元,其中一二线城市占比85.88%,前五大城市为上海、成都、广州、苏州和贵阳,占比分别为25.11%、19.85%、7.10%、6.89%和6.68%。土储方面,截至2023年3月末公司全口径土地储备总面积1901.62万平方米,权益口径为1247.70万平方米,土地储备丰厚,可满足公司3-4年销售需求;从区域分布来看,一二线占比63%,三四线占比37%,公司项目储备前五大城市为贵阳、成都、保定、太原和广州,占比分别为16.63%、8.84%、7.72%、6.91%和6.4%,部分三四线项目面临一定的去化压力。

业务经营情况:2020-2022年及2023年1-9月公司销售额分别为945、964、1013和747亿元,销售面积分别为514、555、527和452万平方米,销售均价分别为1.84、1.74、1.92、和1.65万元/平方米,公司销售规模平稳。公司合作开发项目较多,权益销售金额占比不高,2020-2022年分别为58.86%、62.20%和55.75%。拿地方面,2020-2022年公司拿地支出分别为303、523和319亿元,拿地均价分别为0.56、0.49和1.32万元/平方米,拿地销售比分别为32%、54%和31%,2022年以来公司拿地强度有所下降,但更加聚焦于高能级城市,拿地楼面价上升。

资产负债情况:截至2023年6月末,公司总债务规模为942亿元,其中短债占比为23.16%较低,公司剔除预收款资产负债率为76.71%,净负债率为169.64%,公司债务负担较重,公司账面货币资金可以勉强覆盖短债,现金短债比为1.01。公司债务结构中银行借款、股东借款、债券类融资和非标融资占比分别为26%、28%、35%和11%,公司控股股东给予公司资金方面有力支持。截至2023年3月末,公司获得银行授信额度1048亿元,未使用的授信额度541亿元。

股东和集团情况:公司控股股东是中国铁建,央企背景全国性龙头建筑公司,A股和H股上市公司,股权融资渠道通畅,资本实力雄厚。中国铁建明确将公司作为旗下房地产业务发展运营龙头企业,能够持续给予公司资金支持。

总结:中国铁建旗下房地产公司,近年来销售规模平稳,一二线销售占比较高,不过也有部分区域销售去化存在压力,公司拿地拿地力度尚可,公司土储规模较足。公司债务负担较重,但是股东在资金方面给予较大支持,短期流动性压力不大,中金评分4。

中交房地产集团有限公司4

公司基本情况:中交集团持有公司100%股权,是公司的控股股东,实际控制人是国务院国资委。截至2023年6月末,公司持有中交地产53.21%股份,持有H股上市公司绿城中国28.42%股份,绿城中国为公司并表子公司,公司地产业务主要运营实体包括绿城中国和中交地产。2022年公司全口径销售金额2587亿元,绿城中国和中交地产占比82和18%。绿城中国布局以长三角区域、环渤海区域及其他省会城市为主,2022年长三角销售额占比63%;2023年1-6月一二线城市销售额占比85%,在杭州、宁波、西安、北京等地销售排名靠前;此外绿城中国代建业务规模较大。中交地产布局以二线城市为主,2022年销售额前五城市为北京、厦门、合肥、济南和郑州,合计占比70%。土储方面,截至2023年6月末,绿城中国总可售面积约为2952万平方米,权益可售面积约为1747万平方米,其中一二线城市货值占比79%,长三角区域占比52%,北京、上海、杭州战略核心城市占比较高。截至2022年末中交地产全口径未售面积896.48万平方米,权益占比60%,一二线占比53%,前五大分别为重庆、贵阳、雄安、天津和长沙,合计占比55%。

业务经营情况:2020-2022年及2023年1-9月绿城中国销售额分别为2147、2666、2128和1307亿元,销售面积分别为825、938、793和463万平方米,销售均价分别为2.60、2.84、2.68和2.82万元/平方米,2022年以来销售规模有所下滑,但表现好于行业平均水平;2020-2022年绿城中国拿地支出分别为1228、1303和596亿元,2023年1-6月权益拿地支出251亿元,新增货值约571亿元,其中杭州、西安、宁波、苏州等一二线占比89%。2020-2022年及2023年1-6月,中交地产销售额分别为533、560、459和215亿元,销售面积分别为242、229、196和100平方米,销售均价分别为2.21、2.46、2.34和2.15万元/平方米,销售规模有所下滑;2020-2022年公司拿地支出分别为536、393和234亿元,拿地销售比分别为101%、70%和51%,2023年几乎未有拿地,拿地强度明显下降。

资产负债情况:截至2023年6月末,公司总债务规模2203亿元,其中短债占比不高为27.84%,公司剔除预收款资产负债率为74.85%,净负债率为104.43%,现金短债比为1.41,公司债务负担不算重,短期来看流动性压力不大。公司有息债务中银行借款、债券融资及其他占比分别为63.4%、21.4%和15.2%。绿城中国2023年6月末综合融资成本4.4%,除绿城中国外其他债务最新综合融资成本4.75%,总体融资成本不高。截至2022年末公司获得金融机构授信总额度3746.54亿元,其中未使用额度为1957.31亿元,较为充足。公司其他应收款主要为关联方往来款及借款,公司给予中交地产资金支持,根据中交地产公告,截至2023年7月借款金额合计62.18亿元,年利率为7.5%-8%。

股东和集团情况:公司控股股东是中交集团,是国务院国资委直接管理的大型央企,是交通基建行业龙头企业,行业地位高。公司作为中交集团旗下唯一的房地产开发运营平台,在经营管理、项目获取以及融资等多方面都能获得股东支持。

总结:公司作为中交集团下属唯一房地产开发运营平台,控股中交地产和绿城中国两家地产上市公司,整体销售规模较大,全国布局较为完善。公司整体债务负担不算重,短期流动性压力不大,中金评分4。

北京城建投资发展股份有限公司4

公司基本情况:截至2023年6月末,北京城建集团直接持有公司41.86%的股份,是公司控股股东,实际控制人是北京市国资委。公司营业收入主要源于房屋销售和土地一级开发,2022年占比分别为54%和44%。公司房地产业务立足北京辐射外埠重点城市,涉及天津、重庆、成都、南京、青岛、三亚、黄山等城市,2023年1-6月公司位列北京市权益销售额榜第二名。截至2022年末,公司在售和拟售项目并表口径剩余可售面积合计115.65万平方米,平均去化率为85.27%,主要位于北京(占64.57%)、重庆(占11.27%)、成都(占8.66%)和天津(占8.45%)等地区,以一二线城市为主;截至2022年末,公司持有待开发项目土储规划计容建筑面积101.44万平方米,主要位于黄山、三亚和保定,需关注后续去化情况。总体来看看,公司土地储备规模一般,在北京地区面临补库存压力。一级土地开发方面,截至2022年末,公司处于前期及在建状态的土地一级开发及棚改项目共10个,规划计容建筑面积771.53万平方米,主要位于北京地区,总投资为1052.27亿元。除北京昌平马池口一级开发项目、北京延庆康庄棚改项目和保定棚改项目尚需公司自主投资外,剩余项目已实现政府专项债投资,未来通过收取适当管理费的模式进行运营。

业务经营情况:2020-2022年及2023年1-9月[15]公司销售额分别为240、257、303和339亿元,销售面积分别为89、78、52和83万平米,销售均价分别为2.7、3.31、5.83和4.08万元/平米,销售规模维持增长,销售均价上升源于北京项目单价较高,2020-2022年销售回款率为94%、99%和100%维持较好水平。2020-2022年公司新增土储建筑面积分别为70、74和103万平方米,根据中指研究院数据,2020-2022年及2023年1-9月拿地支出分别为84、138、95和36亿元,拿地销售比分别为35%、54%、31%和11%,公司拿地强度下降。

资产负债情况:截至2023年6月末公司总债务规模456亿元,其中短债占比13.59%较低,公司剔除预收款资产负债率75.59%、净负债率124.32%,净负债率连续数年下降,但是总体债务压力仍偏重,公司现金短债比3.59,短期流动性压力不大。公司债务结构中银行贷款、债券融资和非标占比分别为43%、38%和19%,银行借款利率大多在4-5%,非标融资利率大多在5-6%。截至2022年末公司平均融资成本为4.67%,处于行业较低水平。截至2023年6月末,公司获得主要银行授信额度合计956.42亿元,其中未使用额度为353.09亿元;同时公司为上市公司,具备股权融资渠道。

股东和集团情况:北京城建集团有限责任公司是北京市国资委旗下大型综合建筑企业集团,在国内建筑施工领域保持具有较强的竞争实力。

总结:公司是北京市国资委实控上市房企,公司项目立足于北京,去化率尚可,但是存在一定补货需求,公司总体土储规模不大;公司土地一级开发及棚改项目较多,具备一定城投属性。公司债务压力偏重,整体融资成本较低,短期流动性压力不大,中金评分4。

北京首都开发股份有限公司4

公司基本情况:截至2023年6月末,北京首都开发控股(集团)有限公司持有公司47.12%股权,通过北京首开天鸿集团有限公司间接持有公司5.53%股权,为公司控股股东,公司实际控制人是北京市国资委。公司房地产区域布局已经形成北京区域(以北京为中心的京津冀区域)、北方片区和南方片区三大区域,南方片区目前已经初步形成以苏州、杭州、福州、厦门、成都几个城市为重点。2022年公司销售额中一二线占比为92%,其中北京占比61%;2023年1-6月公司销售额349.37亿元,同比下滑20%。截至2022年末,公司全口径土储规模为1424.24万平方米,可满足公司3年以上销售需求;具体来看,公司土储中一二线占比为66%,北京土储占比30%,贵阳及葫芦岛大盘项目开发及去化节奏较慢。公司持有物业包括酒店、办公楼、公寓、商铺等,主要分布于北京,2023年1-6月公司物业经营管理经营性收入8.6亿元。截至2022年末,公司在建保障房项目1个,计划总投资111.2亿元,投资进度71.60%;公司主要棚户区改造及土地一级开发项目6个,计划总投资260.21亿元。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为1075、1149、870和349亿元,销售面积分别为382、393、319和131万平方米,销售均价分别为2.81、2.93、2.74和2.67万元/平方米,2023年销售量价均继续下跌,在国企中表现较弱。拿地方面,2020-2022年及2023年1-6月,公司拿地支出分别为623、572、140和27亿元,拿地销售比分别为57%、48%、16%和8%,公司2022年以来拿地强度明显下降,且2021年四季度以来公司拿地仅限于北京。

资产负债情况:截至2023年6月末公司总债务规模1241.06亿元,其中短债占比15.06%较低,公司剔除预收账资产负债率为72.63%,净负债率为161.19%,现金短债比为1.23,公司整体债务压力偏重,短期流动性压力尚可。债务结构方面,截至2022年末,公司总债务结构中银行借款占比23%、债券融资占比48%、其他占比29%;对比2019-2021年,银行借款占比明显下降,债券融资占比明显上升。截至2022年末,公司获得的银行综合授信额度合计1994.29亿元,尚未使用的授信额度合计1244.95亿元,备用流动性尚足。2020-2022年公司平均融资成本分别为5.27%、4.85%和4.52%,总体维持下降。

股东和集团情况:公司控股股东是北京首都开发控股(集团)有限公司,是北京市国资委下属规模最大房企之一,首开股份是其核心子公司,控股股东通过提供借款、担保等方式提供支持。

总结:北京国资委旗下房企,业务立足于北京,近年来拿地聚焦回归于北京,近年来销售表现一般;公司整体杠杆率较高,依赖于债券融资,好在整体融资成本较低,中金评分4。

北京首创城市发展集团有限公司4

公司基本情况:截至2023年3月末,北京首都创业集团持有公司100%股权,实际控制人是北京市国资委。公司定位首创集团旗下城市发展板块业务,目前房地产业务贡献营收占比最高,保障房业务及土地一级开发等业务也对公司收入形成一定补充。房地产业务方面,公司以北京为大本营,逐渐辐射至京津冀、长三角、粤港澳大湾区三大核心城市圈及潜力型强二线单核城市。销售区域分布来看,2022年京津冀和长三角地区销售占比分别为38%和31%;城市能级方面,2022年一二线销售额占比89%,其中前五大城市分别为北京、上海、天津、重庆和西安,其中北京销售占比27.13%。土地储备方面,截至2022年末公司全口径销售物业土储计容建筑面积为1199.17万平方米,一二线占比为77.01%,前五大城市为武汉、北京、天津、昆明和重庆,合计占比超过75%,区域集中度较高。依托首创集团基础设施业务,公司在京津地区也开展部分土地一级开发及产业地产业务,截至2022年末公司旗下一级土地开发项目共10个,未出让土地建筑面积872.25万平方米;公司通过土地划拨取得京津合作示范区占地面积38平方公里的土地,起步区(约11平方公里)基础设施建设基本完成,总投资23.3亿元。此外公司在保障房、长租公寓房方面也有运营。

业务经营情况:2020-2022年及2023年1-3月公司销售额分别为714、552、268和67亿元,销售面积分别为294、253、136和38万平方米,销售均价分别为2.42、2.18、1.97和1.76万元/平方米,同期权益销售比例分别为60%、75%、82%和78%。拿地方面,2020-2022年公司拿地支出分别为190、34和33亿元,拿地销售比分别为27%、6和12%,2022年以来拿地强度和拿地支出明显下降,2023年未有获地,目前公司土储相对销售规模来看相对丰厚,可满足5年以上开发需求。

资产负债情况:截至2023年6月末公司总债务规模800.8亿元,相比2022年末基本持平,公司剔除预收款资产负债率为77.64%、净负债率为145.18%,整体债务负担较重。公司债务中短债占比不高为21.79%,现金短债比为1.22,短期流动性压力可控;根据评级报告,公司有息债务结构中银行贷款、债券融资(含永续债)和非标及其他占比分别为30%、46%和24%,2022年末综合融资成本4.83%。截至2023年3月末,公司已获得1546.37亿元授信额度,其中未使用额度1007.31亿元,备用流动性较为充足。

股东和集团情况:公司控股股东是北京首都创业集团有限公司,是北京市人民政府下属的大型投资控股企业,地位突出。公司作为首创集团城市发展核心业务板块经营主体,在资源协同、资产划转和融资等方面得到了首创集团的支持。

总结:北京国资委旗下房企,公司吸收合并首创置业后定位首创集团旗下城市运营板块,目前房地产开发仍是营收占比最高,公司剩余土储充裕尚可,但多集中于京津区域,北京地区销售占比较高。公司债务负担偏重,短期流动性压力不大,中金评分4。

北京北辰实业股份有限公司4

公司基本情况:截至2023年6月末,北京北辰实业集团持有公司34.48%股权,是公司控股股东,公司实际控制人为北京市国资委。公司房地产开发主要布局于一二线城市,公司项目分布在北京、长沙、武汉、杭州、成都、南京、苏州、合肥、廊坊、重庆、宁波、无锡、海口、眉山以及广州15个城市。2022年公司主要在售项目可供出售面积合计163.11万平方米,其中当期销售面积61.65万平方米,占当期可供出售面积的37.80%,去化速度偏慢;2022年北京、长沙、杭州、海口等城市贡献较大;2023年上半年销售额39亿元,成都、重庆、广州为主。截至2022年末,公司在售项目剩余可售面积101.47万平方米,主要分布在重庆、武汉、长沙、成都、北京和廊坊等地;公司未开发土储建筑面积98.03万平方米,主要分布在长沙、武汉和廊坊。自持物业方面,公司持有项目主要位于北京的亚奥核心区、长沙市和武汉市,出租房地产的建筑面积为144.65万平方米,项目主要包含国家会议中心和北京国际会议中心等。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为122、167、124和39亿元,销售面积分别为69、95、62和26万平方米,销售均价分别为1.76、1.76、2.0和1.5万元/平方米。公司2020-2022年及2023年1-6月公司新增土地储备面积分别为83、10、0和0万平方米,2021年以来拿地谨慎,2022年以来未有获地,公司目前土储总可售面积可满足公司3年左右销售需求。

资产负债情况:截至2023年6月末公司总债务规模254.91亿元,其中短债占比26.89%较低,公司剔除预收款资产负债率为71.64%,净负债率为88.62%,公司债务压力不重;公司货币资金可以完全覆盖短期债务,现金短债比为1.66,短期流动性压力不大。截至2023年6月末公司综合融资成本4.59%,处于行业较低水平。截至2023年3月末,公司获得银行授信额度共计201.82亿元,其中剩余额度为23.63亿元较小;公司作为上市公司,具有直接融资渠道。

股东和集团情况:北京北辰实业集团是北京市市属大型国有独资公司,综合实力较强。公司作为北辰实业集团核心子公司,截至2022年末,北辰集团为公司9.92亿元借款提供担保,并为公司提供16亿元的资金支持。

总结:北辰实业是北京市国资委旗下A+H股上市房企,土储大多位于一二线,但是质量一般,近年来销售规模下滑,拿地较为谨慎;公司持有物业价值尚可。公司整体债务压力不大,中金评分4。

中国电建地产集团有限公司4-

公司基本情况:央企中国电力建设集团有限公司下属地产公司,根据中国电力建设股份有限公司于2022年1月7日发布的《关于与中国电力建设集团有限公司进行资产置换暨关联交易公告》,公司控股股东将由中国电建变更为电建集团,截至2023年6月末,电建集团持有公司100%股权,为公司控股股东,实际控制人为国务院国资委。公司房地产业务布局以一二线城市为主,2022年华北区域、华东区域、华中区域、华西区域、华南区域、中南区域、西南区域和南国置业销售额占比分别为29%、21%、12%、12%、10%、6%、5%和1%,主要城市包括:北京、天津、济南、上海、南京、武汉、长沙、广州、深圳、成都、晋中、郑州、西安和重庆。截至2023年3月末公司在建项目总建筑面积645.28万平方米,基本都位于一二线城市,整体去化率为47%;土储方面,截至2023年3月末,公司拟建项目2个建筑面积16.59万平方米,未开发项目2个土地面积11.44万平方米;公司总剩余可售面积可满足2-3年销售需求,以一二线为主。商业地产业务由南国置业经营,租售结合经营模式,截至2023年3月末,累计运营商场22个,总可出租面积124.36万平方米,平均出租率为75%;商业地产板块近年来亏损较多、拖累公司总体盈利。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为488、534、351和188亿元,销售面积分别为187、225、156和89万平方米,销售均价分别为2.61、2.37、2.25和2.11万元/平方米,2022年以来公司销售量价均下降。拿地方面,2020-2022年及2023年1-6月,公司拿地支出分别为315、290、122和7.37亿元,拿地销售比分别为65%、54%、35%和4%,2022年以来公司拿地强度明显下降,一方面公司目前剩余可售面积相对充裕,另一方面也是行业仍在探底,公司投资谨慎所致。

资产负债情况:截至2023年6月末公司总债务规模500.42亿元,其中短债占比不高为14.83%,公司剔除预收款资产负债率为68.95%,净负债率为100.34%,2022年以来债务负担有所上升;公司账面货币资金可以完全覆盖短债,现金短债比为1.20。截至2023年6月末,公司银行借款、债券融资和非标及其他占比分别为43%、47%和10%。截至2023年3月末,公司获得银行授信总额为1732.16亿元,剩余授信额度1142.14亿元,授信充裕。

股东和集团情况:公司控股股东电建集团是直属国务院国资委的大型央企,综合实力强,公司在项目获取和资金方面能得到股东支持;资产重组前,中国电建在资金方面给予公司支持。

总结:公司为央企电建集团旗下房地产业务主要平台,区域布局以一二线为主,整体规模行业中游,公司旗下商业地产拖累盈利。公司整体债务负担不重,债务结构中银行借款和债券占比较高,短期流动性压力不大,中金评分4-。

广州珠江实业集团有限公司4-

公司基本情况:截至2023年6月末,公司由广州市国资委持股90%,广东省财政厅持股10%,控股股东和实际控制人均为广州市国资委。2022年公司营业收入为192.23亿元,房地产开发和工程业务收入占比分别为62%和31%。公司房地产开发项目主要位于广州市,目前在售项目基本都在广州和清远,项目去化分化较大,目前在售项目总体去化率一般,清远美林湖项目体量较大、去化偏慢。公司部分项目拓展通过“股权+债权”[16]的模式,截至2023年3月末,公司相关项目的债权投资余额为73.43亿元,部分非并表项目存在债权款本息未按合同约定支付以及预付股权款未按约定退还的情形,截至2022年末,公司对东湛公司和亿华公司其他应收款坏账准备余额分别为3.04亿元及5.79亿元。截至2023年3月,公司项目总剩余可售面积253.49万平方米,其中100.08万平方米为已取证未售;剩余可售中广州占比55%、清远18%、韶关12%、长沙10%及其他5%。工程业务方面,项目类型覆盖商品房、酒店、厂房和保障房等;2022年公司承揽项目业主方中国企、民企及政府相关机构占比分别为59%、9%和32%,苏交科承揽的项目中业主方为国企、民企及政府相关机构占比分别为6%、4%和90%。截至2023年3月末公司在手未完工合同金额为16.28亿元。公司经营性物业主要包括世贸大厦、珠江颐德大厦、好世界大厦等,可租面积合计268.79万平方米,多处位于市区核心地段。物业管理业务方面,截至2023年3月末在管项目数量达321个,管理面积约3278.54万平方米。

业务经营情况:2020-2022年及2023年1-3月公司销售额分别为160、196、110和30亿元,销售面积分别为74、67、40和10万平米,销售均价分别为2.15、2.92、2.75和3万元/平米,公司2022年以来销售额下降,公司目前在售项目去化压力较大。拿地方面,2020-2022年公司拿地支出分别为35、101和18亿元,拿地销售比分别为22%%、52%和16%,拿地项目均位于广州,2022年以来公司拿地谨慎,目前公司土储可售面积充足。

资产负债情况:截至2023年6月末,公司总债务587.83亿元,其中短债占比42.02%不低,公司剔除预收款资产负债率分别为72.56%,净负债率为115.81%,现金短债比为0.77,公司债务压力不小。公司债务结构中银行借款、债券融资和非标类融资占比分别为51%、37%和12%,2022年末公司综合融资成本4.56%不高。截至2023年3月末,公司共获得金融机构综合授信额度624.10亿元,其中未使用授信额度为140.10亿元。

股东和集团情况:公司原股权结构为广州市水务投资集团有限公司持有90%股权,广东省财政厅持有10%股权,控股股东为水投集团。2021年10月,水投集团持有的90%国有股权无偿划转至广州市人民政府,公司控股股东由水投集团变更为广州市国资委,公司层级有所上升,实际控制人仍为广州市国资委。

总结:广州市国资委旗下房企,公司的房地产项目主要分布在广州,土储剩余可售面积较足,但是在售项目去化率一般,公司部分“股权+债权”项目款项存在减值压力。公司债务负担偏重,融资结构以银行借款和债券融资为主,融资成本较低,存在净短债缺口,中金评分4-。

珠海华发实业股份有限公司4-

公司基本情况:截至2023年6月末,华发集团直接持有公司24.2%股权,间接持有4.29%股权,是公司控股股东,实际控制人是珠海市国资委。公司在深耕珠海的基础上逐步外拓,已经形成了珠海大区、华东大区、华南大区、北方大区及北京区域的“4+1”全国性战略布局,已进驻全国近50个重要城市。2022年公司实现合同销售额1202.41亿元,华东大区全占比64.79%、珠海大区占比15.06%、华南大区占比13.88%、北方大区占比3.27%、北京区域占比3.00%,具体来看上海、珠海、杭州、南京和苏州签约销售额分别占24.17%、15.06%、9.07%、9.46%和7.68%排名前五。截至2022年末,公司可售项目剩余可售面积1147.28万平方米,主要分布在华东、华南及珠海,一二线城市占比69%左右;公司未开发土储规划建筑面积386.4万平方米。

业务经营情况:2020-2022年及2023年1-9月销售额分别为1205、1219、1202和1034[17]亿元,销售面积分别为504、469、401和326万平米,销售均价分别为2.39、2.60、3.0和3.17万元/平米,公司销售表现韧性且销售均价逐年上升。随着近年来公司项目拓展更聚焦于长三角、大湾区一二线城市,公司销售去化表现有所改善,华东区域贡献度较高。拿地方面,根据中指研究院数据,2020-2022年及2023年1-9月公司拿地支出分别为858、169、375和202亿元,拿地销售比分别为71%、14%、31%和20%,2021年公司拿地强度明显回落,2022年以来公司拿地强度平稳且聚焦一二线城市加大在核心城市投资力度,2022年至今上海累计拿地支出342亿元占比60%,土储转化速度较快,2022年拿地项目已基本完成去化。

资产负债情况:截至2023年6月末,公司总债务规模为1387亿元,其中短债占比21.24%不高,公司剔除预收款资产负债率为66.71%、净负债率为70.90%,现金短债比为1.91,三道红线均未踩线,属于绿档企业。截至2023年6月末公司综合融资成本为5.59%,继续下降,但是在国企中仍偏高。截至2023年6月末,公司及其下属子公司在主要合作银行的授信额度为2813.80亿元,其中未使用授信额度为1855.50亿元,备用流动性较为充足;公司作为A股上市公司,股权融资渠道顺畅,目前公司定增方案已获批。

股东和集团情况:华发集团是珠海市国资委直属的综合性企业,业务涵盖城市运营、房产开发、金融产业、实业投资等多个领域,是珠海市最大的国企之一,整体信用资质尚可。华发集团在融资增信等方面能够给予公司有力支持,截至2022年末,华发集团财务公司给予公司授信额度260亿元,公司已使用额度为49.23亿元。2020-2021年华发集团通过旗下子公司对公司子公司海川地产按股权等比例货币增资近600亿元。

总结:珠海市国资委实控A股上市房企,项目布局深耕珠海并外拓至省外一二线核心城市,目前华东区域销售贡献最大,近年来公司拿地强度平稳且更为聚焦一二线城市,2022年以来上海投资力度较大且转化速度较快,公司目前土储尚充足,但部分城市去化情况有待观察。公司三道红线均达标,债务压力不大,华发集团给予公司资金支持力度较大,中金评分4-。

联发集团有限公司4-

公司基本情况:截至2023年6月末,建发股份有限公司持有公司95%股权,为公司控股股东,实际控制人为厦门市国资委。公司开发的项目主要位于二三线城市,2022年二线城市销售额占比61%,三线及以下占比28%,销售额前五城市为:南京、厦门、莆田、深圳和合肥,合计销售额占比67%。截至2023年3月末,截至2023年3月末,公司并表全口径剩余可售面积为384.43万平方米,可满足公司2年左右销售需求,剩余可售面积占比大于5%的城市基本都是二三线城市,前五城市为南昌、重庆、武汉、鄂州和厦门,三线及以下城市占比29.85%;公司未开工土储全口径计容建筑面积为118.1万平方米,三线以及下城市占比80.29%,鄂州占比最大。截至2023年3月末,公司持有物业面积90.03万平方米,分布在厦门、南昌、桂林等地,均处在城市核心区域、地理位置较好,2020-2023年公司物业及租赁管理业务收入分别为6.02、8.21和7.83亿元。

业务经营情况:2020-2022年及2023年1-6月公司销售额分别为340、422、315和302亿元,销售面积分别为234、266、171和111万平方米,销售均价分别为1.46、1.58、1.85和2.72万元/平方米,2023年销售量价均提升,销售权益占比逐年下降,2020-2022年及2023年1-6月分别为78%、68%、62%和42%。拿地方面,2020-2022年及2023年1-6月公司权益拿地支出分别为123、152、78和22亿元,权益拿地销售比分别为46%、53%、40%和17%,总体拿地强度下降,2022年及2023年1-6月公司权益拿地占比为35%和58%,合作开发占比较大。

资产负债情况:截至2023年6月末,公司总债务规模343.19亿元,其中短债占比24.42%不高,公司剔除预收款资产负债率64.78%,净负债率52.17%,现金短债比为2.18,公司债务压力不重、短期流动性压力不大。根据评级报告,截至2023年3月末,公司债务结构中银行借款占比62%,债券融资占比37%,非标融资占比1%,公司平均融资成本为4.5%-4.8%,融资成本较低、融资结构良好。截至2023年3月末,公司共获得各银行授信额度383.70亿元,其中未使用额度157.81亿元,能够提供一定的备用流动性支持。值得注意的是,2020-2022年公司资产减值损失逐年增长,分别为6.65、7.51和10.15亿元,主要为存货跌价损失,与公司土储中低能级城市占比偏高有关。

股东和集团情况:公司控股股东是建发股份,实际控制方是厦门建发集团,是厦门市最重要的国有资本运营平台之一。建发股份为公司提供一定融资支持,公司公募债券融资大多能获得建发股份担保。

总结:建发集团旗下房地产企业,项目布局二三线城市,福建省内占比较高,公司拿地强度有所下降,目前剩余土储可满足2-3年左右销售需求。公司债务压力不重,融资结构较好,建发股份给予公司债券担保力度较大,中金评分4-。

信达地产股份有限公司4-

公司基本情况:截至2022年末,信达投资有限公司持有公司55.45%股权,为公司的控股股东,信达投资由中国信达资产管理股份有限公司全资持有,最终实际控制人是财政部。目前公司房地产业务战略上将逐步提高轻资产业务规模,形成“轻重并举”的业务组合。公司项目布局安徽省内占比较高,省外项目以一二线为主。2022年公司销售面积分布中26%来自于合肥,淮南和马鞍山分别为18%和16%,安徽省合计占比接近75%,成都、上海、广州、无锡和深圳超过2%。土储方面,截至2023年9末,公司储备项目计容建筑面积约202.68万平方米,其中代建项目面积约54.86万平方米,公司土储中安徽省内项目占比较高,且三线及以下占比不低。

业务经营情况:2020-2022年及2023年1-9月公司权益销售额分别为172、285、159和106亿元,权益销售面积分别为101、112、75和54万平方米,销售均价分别为1.71、2.54、2.11和1.96万元/平方米,代建销售额分别为10、7、58和44亿元,2022年以来公司代建销售额占比有所上升,自投项目销售额下降。公司拿地较为谨慎,2020-2022年公司全口径拿地金额分别为36、279和13亿元,权益拿地金额分别为26、140和10亿元,2021年拿地强度较大,其余年均不大;2022年公司新增项目中代建占比较大。

资产负债情况:截至2023年6月末,公司总债务规模329.22亿元,其中短债占比32.49%,公司剔除预收款资产负债率为68.14%、净负债率为87.59%,现金短债比1.03,债务压力不重。截至2023年3月末公司债务结构中银行借款、债券融资和非标融资占比分别为34%、49%、17%;2022年公司综合融资成本为5.02%。截至2023年3月末,公司获得各家银行授信总计415.28亿元,其中未使用额度191.23亿元,授信充裕。

股东和集团情况:公司间接控股股东中国信达隶属于财政部,是四大资产管理公司之一,资本实力雄厚资。截至2022年末,中国信达为公司提供借款余额为41亿元,公司直接控股股东信达投资为公司提供借款担保余额为27.58亿元。

总结:中国信达旗下房地产企业,项目布局安徽省内较多,近年来公司战略上转向“轻重并举”,代建项目占比增多,拿地力度总体不大。公司债务压力不重,债务及非标占比较高,中金评分4-。

光明房地产集团股份有限公司5+

公司基本情况:截至2023年6月末,光明食品(集团)有限公司直接持有公司35.22%股权,通过一致行动人持有公司17.25%股权,是公司控股股东,公司实际控制人是上海市国资委。公司房地产业务主要在长三角区域,以上海为主;公司在上海安置保障房较多,商品房项目区位均在远郊区,非上海项目基本都是商品房。截至2022年末,公司商品房项目21个,剩余可售面积74.58万平方米,整体去化率约75%;公司有6个非并表项目竣工,剩余可售面积28.17万平方米;公司拟建项目5个,规划总建筑面积合计89.97万平方米。土储方面,截至2023年3月末公司土地储备共计5宗,土地面积合计30.19万平方米,分别位于扬州市、宜兴市和昆明市。

业务经营情况: 2020-2022年及2023年1-6月,公司销售额分别为362.68、329.52、118.65和36.58亿元,销售面积分别为241.55、229.85、112.23和33.5万平方米,销售均价分别为1.5、1.43、1.06和1.07万元/平方米,2022年以来公司销售规模总体下滑,销售均价维持低位。拿地方面,2020-2022年及2023年1-6月拿地数量分别为9、4、1和1宗,拿地数量逐渐走低,在上海拿地思路转向保障房。

资产负债情况:截至2023年6月末公司总债务规模326.11亿元,其中短债占比11.99%不高,公司剔除预收款资产负债率为79.85%,净负债率为230.42%,现金短债比为1.37,公司整体债务压力较重,但短期流动性压力不大。2020年以来公司总体处于缩表过程,但由于2020年以来利润积累较少、归还永续债等因素导致净资产减少,公司债务率未出现明显下降趋势,仍在行业中处于较高水平。债务结构方面,截至2022年末公司银行借款、债券融资、非标贷款和委托贷款占比分别为29%、18%、25%和28%,委托贷款主要是光明集团和兄弟单位委托贷款;截至2022年末公司综合融资成本4.67%,同比下降27bp。截至2022年末,公司在主要合作银行的授信总额度270.02亿元,其中未使用授信额度152.18亿元。

股东和集团情况:公司控股股东是光明集团,光明集团产业较为多元化,食品主业涵盖原料、加工和流通等各主要环节,产业链完整,具有规模化和集约化经营优势。公司控股股东光明集团为公司提供委托贷款、资金拆借和融资担保等多方面支持,截至2022年末,光明集团向公司提供委托贷款余额为80亿元,光明集团为公司提供担保的债务余额71.75亿元。光明集团对公司发放的委托贷款的平均借款利率不高于央行规定的同期贷款基准利率,股东支持力度尚可。

总结:光明集团旗下地产上市公司,业务布局以长三角区域为主,但也有一定比例区域外项目,整体存在去化压力;公司整体债务负担较重,债务结构中非传统融资占比较高,短期流动性承压,较为依赖于股东支持,好在股东支持力度尚可,中金评分5+。

注:本文摘自中金公司于2023年11月2日已经发布的《国企地产债投资策略及展望》,证券分析师:

袁文博 分析员 SAC 执证证书编号:S0080523060023

许艳 分析员 SAC 执证证书编号:S0080511030007 SFC CE Ref:BBP876