下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:余小丽

投资要点:

2015 年业绩指引20%增长:

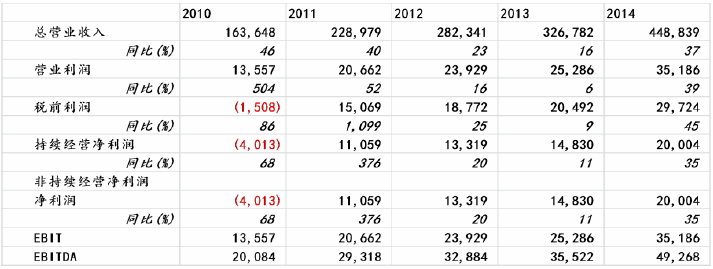

2014 年公司收入同比增长38.1%至44.9 亿元人民币,营业利润同比增长39%至3.52 亿元,净利润同比增长34.9%至2 亿元,按服务类型来看,PSG(行业解决方案等)、OSG(外包等)、ESG 新服务及ETC IT 培训占服务收入的比重分别为41.1%、48.9%、7.9%和2.1%,收入分别为19.86、20.06、3.26、0.91 亿元人民币,同比增长分别为26.6%、45.9%、110.7%和-3.4%。公司预期2015 年收入和利润都会同比20%的增长。

PSG 账期较长,OSG 增长稳定,ESG 推进慢于预期:

PSG、OSG、ESG 业务的毛利率分别为20-30%、30-40%及40-50%,净利率分别为5%、6%及8%左右,PSG 业务未来几年预计为维持10%多的增长速度,毛利率有改善空间,但是受制于其客户群体都为大型国有企业,因此应收账款账期较长,电力等行业都有400 多天的账期;OSG 业务方面,华为2014 年外包30 亿元,给予中软13.4 亿元,预计未来几年华为外包都将维持20%的增长速度,而对中软的倾斜也将会更多,因此公司的OSG 增长较为稳定;OSG 业务2014 年维持了100%的增长速度,预计2015年很难达到同样的增长速度,因为阿里云拓展较预期慢。

Jointforce 平台有助于改善毛利率,但是占收入比重较小:

公司Jointforce 平台业务模式是收取发包金额的10%佣金作为公司收入,2015 年1-6 月份该平台的发包金额为800 多万元,预计2016 年发包金额能达到1 亿元人民币,虽然Jointforce 平台有助于改善公司毛利率,但是占公司的收入比重还是较小。

总结与建议

公司 希望以 Jointforce Jointforce Jointforce 平台为依托,减少对人员依赖,改善毛利率,目前公司股价对应的 2014年 PE 为 33 倍,估值相对合理。

(国元香港)