下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

得益于核心水务收入增长,公司全年收入增长较快FY18公司主营业务收入为75.8亿港币,同比增长32.8%。本财年公司核心水务总收入为70.18亿港币,同比上升27.3%,FY13-FY18复合年均增长率为31.5%,保持快速增长。本财年公司核心水务业务维持景气,量价齐升。量的方面,公司不断提高水处理能力规模,特别是供水主业的规模。价的方面,公司在报告期内有16个城市自来水价格上调,4个项目完成了污水费上调。

内生、外延式增长为核心业务提供增长动力

公司水务业务成长的核心动力首先是已有城市、已有项目的内生式增长。在自来水方面,公司在本年投入使用了7个扩产项目,项目的扩张反映出供水服务在三、四线城市工业化和城市化的背景下的增长潜力。外延式增长方面,本财年公司签约并购完成的自来水项目有6个,所贡献的产能增量达到45.2万吨。此外,污水治理领域也取得新项目实现外延式增长,其中有4个污水项目,污水处理能力总计8.2万吨。

集团融资渠道多样化,派息比例提高至30%

本年度内,集团与境内境外金融机构长期合作,获得了包含澳新银行、日立资本以及集友银行在内的多个金融机构的贷款。在派息方面,集团有意提出自本财政年度起,在保持快速增长的同时将不低于30%的收益分给投资者。

盈利预测与投资评级

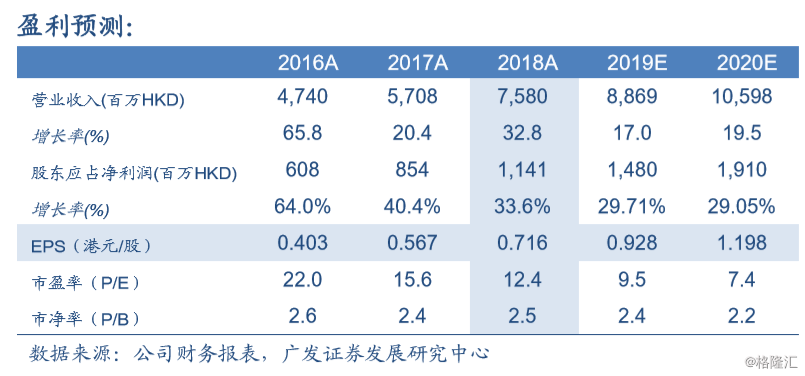

2018年7月3日中国水务(0855.hk)收盘价为8.86港元。考虑到公司现有城市项目稳健成长、持续并购扩张并大力发展城乡供水一体化,我们预测公司2019FY/2020FYEPS分别为港币0.928元和1.198元,对应市盈率9.5X和7.4X。以可比同业公司为对标,我们认为当前公司估值尚处低位,龙头地位与业绩韧性将助力公司打开估值上修空间,维持“买入”评级。

风险提示

外延收购速度低于预期,水价提升幅度低于预期,处置非核心资产低于预期。