下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

虽然二季度利率债及高等级信用债上涨幅度与一季度接近,但是二季度债基业绩表现却比一季度差,主要原因在于,一方面利率波动加大,把握趋势的同时踩准节奏也很关键,另一方面信用风险导致部分债基业绩受损严重,防范风险依然是重中之重。

截止上周末,二季度结束,相比一季度来说,债券市场走势有几点值得关注:

(1)收益率继续大幅下行。从趋势上来看,二季度债券牛市延续。截止到6月底,10年国债和国开相比较于3月底的水平分别下行了27bp和39bp,与一季度收益率从高点回落的幅度相当,AAA信用债收益率也出现了20-40bp的下行,整个二季度来看,债市依然有较大的行情。

(2)交易户开始主导市场。一季度的行情中,一方面是利好不是十分明确,另一方面,投资者多数还处于熊市思维惯性之中,因此参与行情多数是以加杠杆为主,久期上并不十分激进。二季度以来,利好因素逐步清晰、信用风险开始发酵使得投资者大面积转向利率债,市场交易盘活跃度上升,行情的波动也较一季度明显加大,市场明显被交易户所主导。

(3)信用风险进一步加大。伴随着5月凯迪债和盾安债的违约,信用风险开始逐步引发投资者的关注,由于民企违约的预测难度较大,因此本轮踩雷的投资者明显变多,市场风险偏好快速下降,低评级品种被市场所抛弃,收益率不下反上。以3年AA中债估值为例,一季度收益率下行了34bp,但是二季度收益率却上行了8bp。

虽然二季度债券市场延续了一季度的债牛趋势,但从结构上来看却也有不太一样的地方,在这样的市场上,二季度债券型基金业绩表现如何?我们通过二季度公募债券型基金的数据分析来寻找答案。

我们选取WIND口径下纯债型基金作为研究样本,删除部分没有复权单位净值以及部分表现异常的基金,仅保留基金A类份额。同时采用复权单位净值的变化来计算基金的年化收益率,并在最后加上基金的管理费用以及托管费用来获得基金投资的最终收益率,对18年基金业绩进行研究。

整体来看18年二季度债基的表现有以下几个特征:

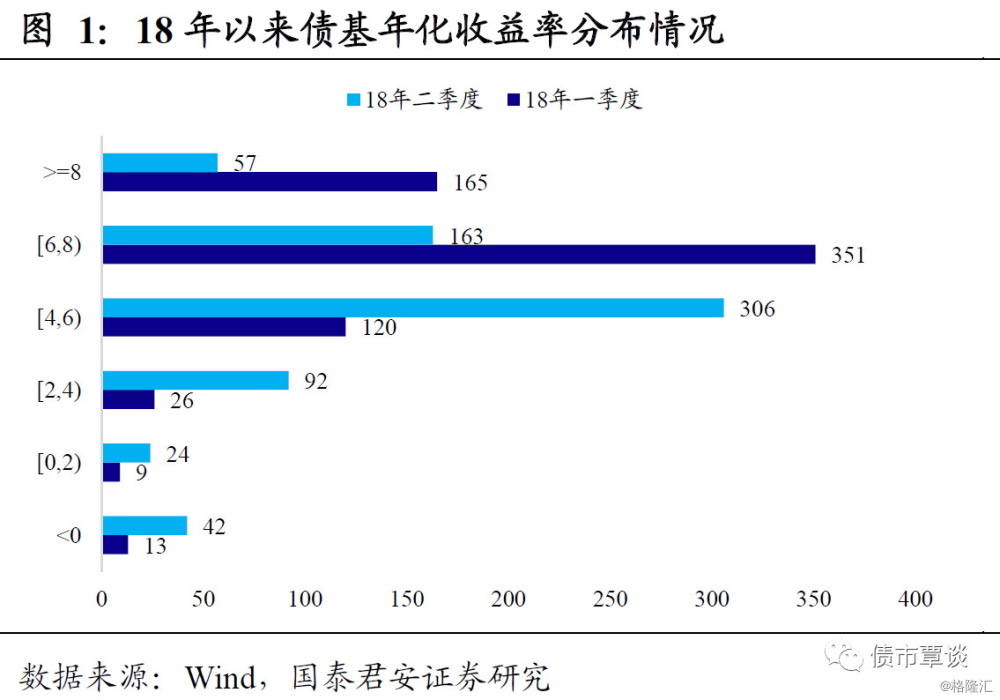

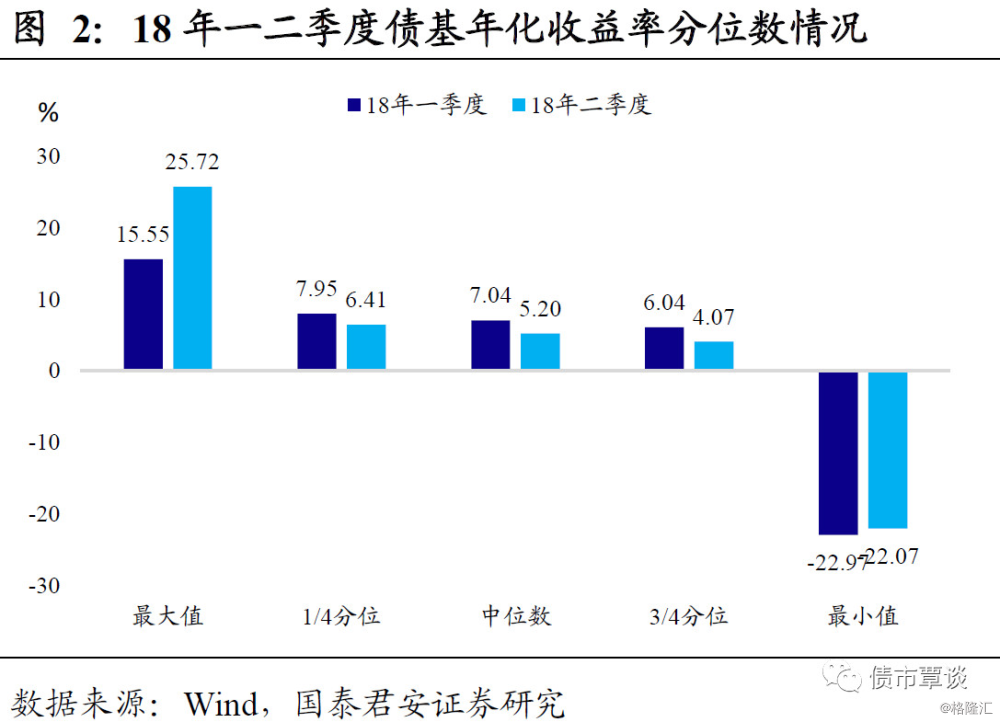

二季度债基业绩相比较于一季度有所回落。数据显示,18年二季度纯债型基金年化收益率中位数为5.2%,相比较于一季度7.03%的中位数水平有所回落。从各收益回报区间基金的分布情况来看,二季度基金业绩相比较于一季度也出现了明显的下滑。

18年一季度债基年化收益率超过6%的共有516只,占比76.4%,而18年二季度超过6%的债基仅有220只,占比仅为32%。而收益率为负值的基金数量也明显增多,一季度684个样本中仅13只基金年化收益率小于0,而二季度有42只基金年化收益率小于0。

值得关注的一个问题在于为何长端利率下行幅度与一季度相当,基金业绩却是恶化的?

一方面是二季度市场波动加剧,踩准节奏的难度在加大。一季度收益率下行较为平缓,以10年国债为例,收益率最大回撤不超过10bp。但是二季度市场波动明显加大,降准之后10年国开回调一度接近30bp,而4月份定向降准之后被逼空入市的投资者不在少数。因此虽然市场的大方向依然是牛市,但期间波动的加剧使得没有踩准节奏的投资者反而业绩不如一季度;

另一方面,一季度信用事件影响较小,信用债高低等级收益率均有下行,然而二季度以来,信用债走势出现了明显的分化,低评级收益率下行止步,信用利差出现了被动走扩。虽然公募基金普遍开始清理账户中的低评级品种,但依然有很多存量低评级品种短期内难以卖出,影响到账户二季度的收益表现。

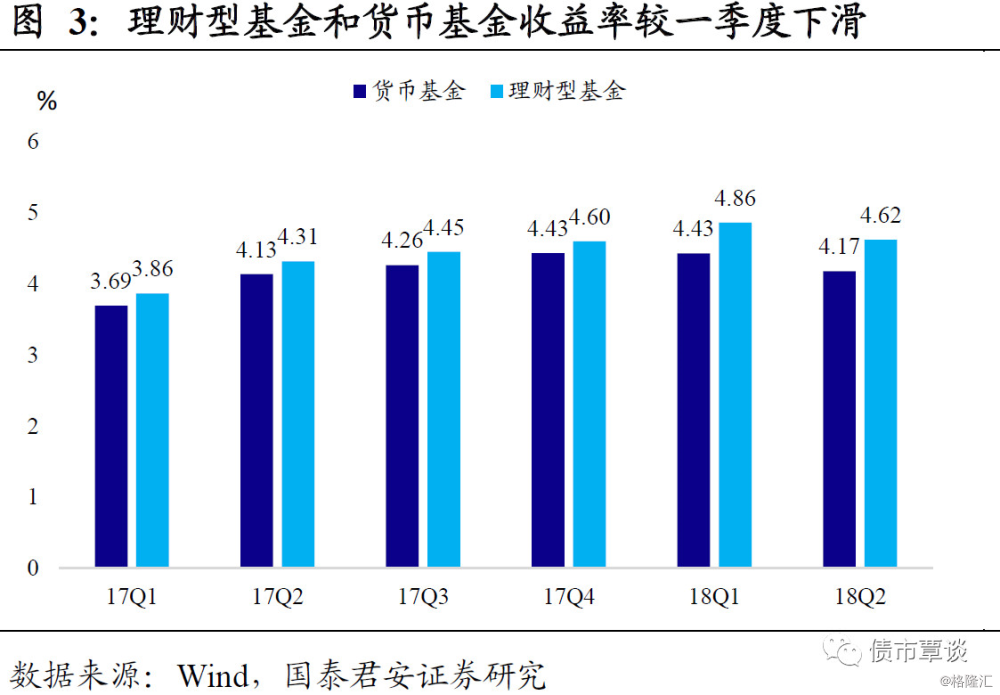

货币基金及理财型基金的业绩有所下滑。18Q2货币基金和理财型基金年化业绩的中位数为4.17%和4.62%,分别较18Q1回落26bp和24bp。伴随着宽松资金面的进一步确立,以及同业存单收益率的进一步下行,货币基金的收益率也开始出现明显回落。

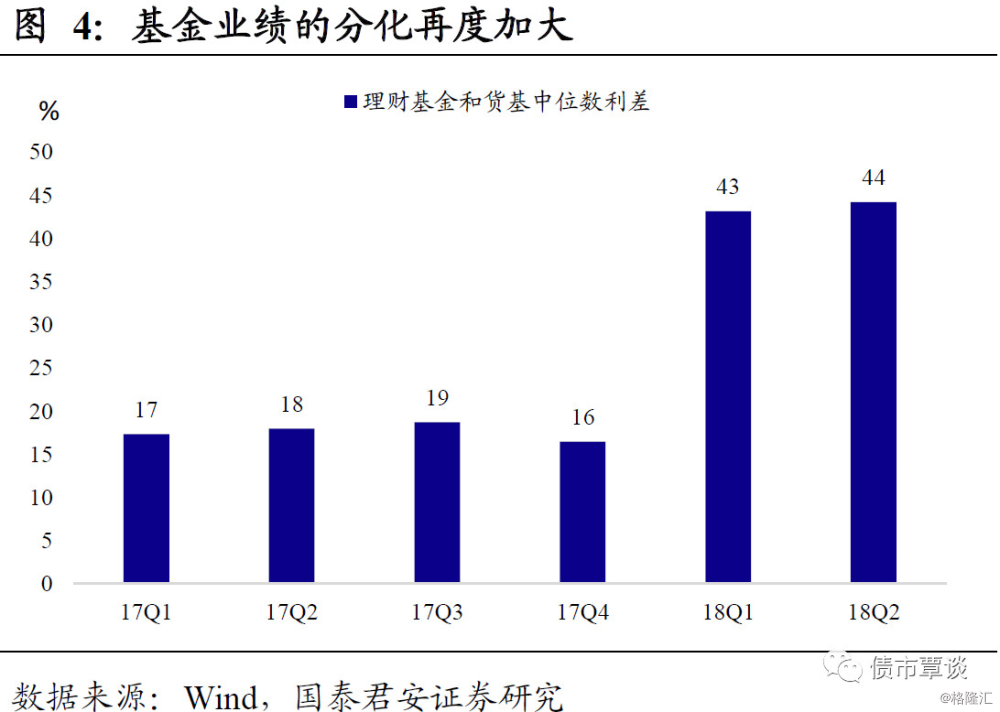

理财型基金相比较于货币基金来说,其更稳定的负债端、更广的投资范围使得理财型基金收益率持续高于货币基金,并且在货基的监管加强之后,这一利差在18年以来出现了明显的扩大,18年上半年这一利差均维持在40bp以上,而17年利差均在20bp以内。

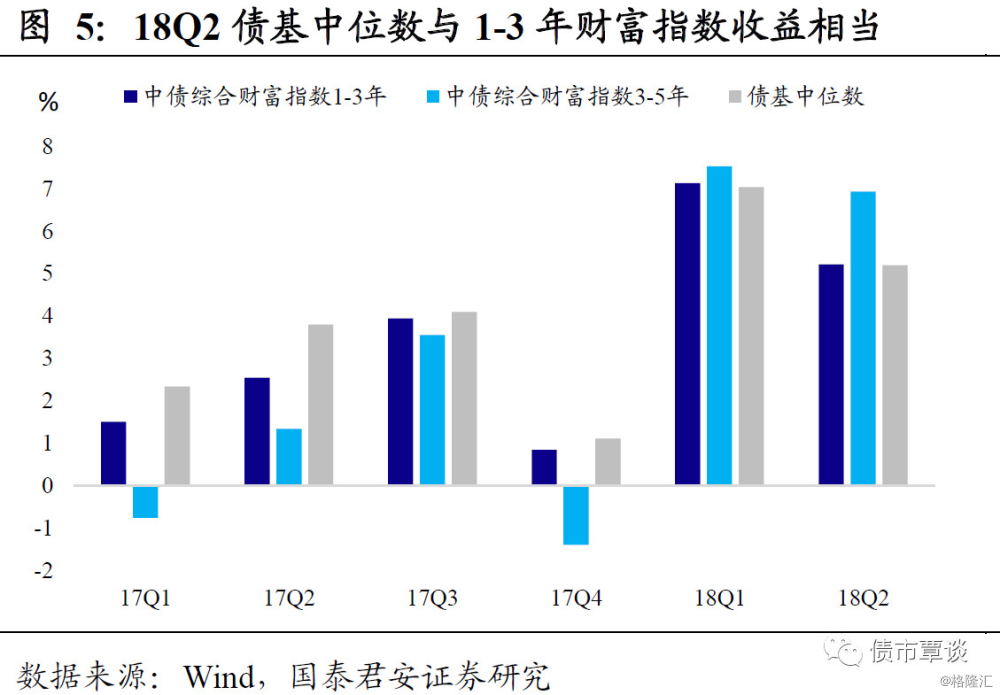

从与指数相比来看债基的平均久期。18Q2中债综合财富1-3年指数(平均剩余期限2.06年)和3-5年指数(平均剩余期限4.06年)分别上涨5.21%和6.94%,相比较于一季度来说,两者涨幅均有所收敛,并且3-5年指数与1-3年指数之间涨幅之间的差值有所扩大,一季度两者涨幅差值为0.41%,而二季度走扩至1.72%,这说明二季度以来短端收益率下行较一季度放缓,而长端继续保持快速下行。

对比18Q2债券型基金5.2%的年化收益率中位数来看,债券型基金中位数水平接近1-3年的中债综合财富指数,而一季度则为小幅低于1-3年指数,说明二季度债券型基金久期整体有所拉长,当前应该与1-3年中债综合财富指数相当,在2左右。

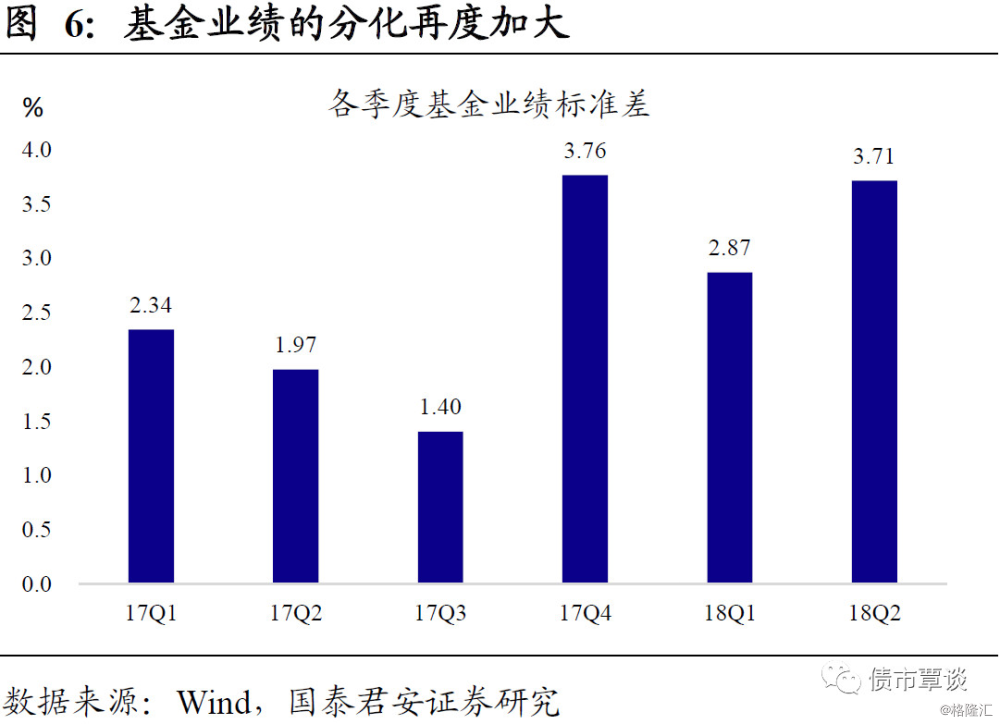

投资者业绩波动再度显著加大。从基金业绩的标准差来看,18年二季度债基的业绩分化程度再度加大。18Q2二季度债基年化收益标准从一季度的2.87%回升至3.71%,接近17年四季度的水平。基金业绩波动的加大说明投资者操作和仓位出现了明显的分化,从二季度的情况来看确实如此。

一季度资金面的宽松较为确定,但由于经济数据韧性较强,长端利率的下行空间仍有不确定性,因此多数投资者采取加杠杆的方式进入市场,策略上并无太大分歧。二季度以来,贸易战和央行宽松的看多逻辑得到进一步的强化,愿意参与市场行情的投资者越来越多,但是仍有很多投资者由于收益率下行过于迅速依然是处于观望状态。

另外,二季度降准之后行情加速上涨以来,前期久期偏长的投资者和偏短的投资者操作上出现了明显的分化,前者阶段性止盈,后者则被逼空被迫加仓,不同仓位投资者操作上的变化也导致基金业绩分化有所加大。

整体上看,二季度波澜壮阔的债牛行情仍在继续,投资者做多的热情和意愿也出现了明显的升温,但整体业绩相比较于一季度却小幅下滑。那么二季度债基业绩情况给我们什么启示?我们认为有以下两点:

(1)本轮牛市是非典型性牛市,把握趋势的同时踩准节奏也很关键。对比历史上历次牛市,本轮牛市具有典型的配置弱、交易强的特征。传统的配置大户银行和保险受制于监管和保费增速下滑,配置力量明显削弱,而利率债市场较为拥挤,市场交易属性突出。

在这样的市场中,把握趋势固然重要,但进入的时点和节奏也非常重要。例如,4月份降准之后做多短期反而会面临较大的浮亏,虽然后续收益率下行创年内新低,但不排除很多投资者因为前期浮亏已经止损出局。因此从策略上来讲,“拿着不动”并非好的策略,踩准节奏才是18年债券投资的关键。

(2)防范风险依然是重中之重。18年以来,虽然公募基金的业绩相比较于17年出现了明显的回升,债基中位数水平远高于17年,但是从表现较差的公募基金来看,数量并没有比17年出现明显下降。

数据显示,17年483只债基中32只收益率小于0,占比为6.6%,而18年二季度684只债基中42只收益率小于0,占比6.1%,虽然市场大幅好转,但表现较差的基金依然占比较大。从基金业绩的最小值来看,18年一、二季度也是差于17年全年的,本质原因在于信用风险导致部分债基业绩受损严重,下半年信用风险依然不容乐观,防范风险仍然是债券投资的重中之重。

来源:债市覃谈