下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

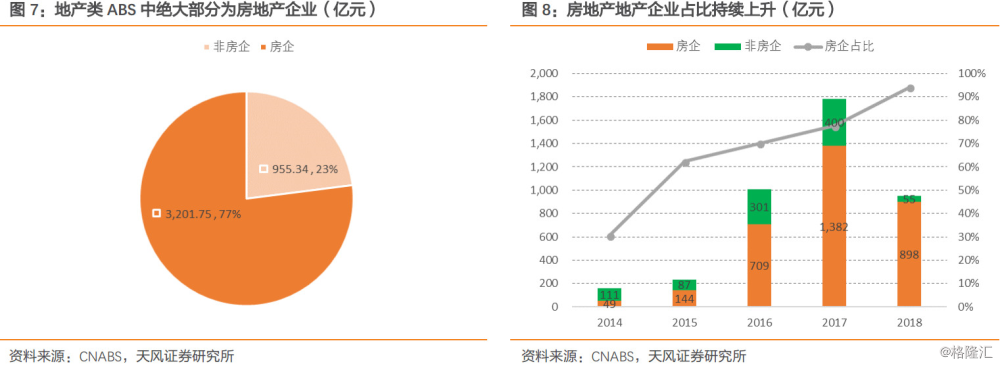

经初步估算,目前银行间、交易所、报价系统共发行地产类ABS产品4,157.09亿元,存续余额3600亿元。其中,房地产企业ABS融资约3200亿,占比77%。

今年整体融资环境趋紧,房企债券融资大幅缩水。不过,房企ABS融资仍热度不减,ABS对房企的重要性越发凸显。

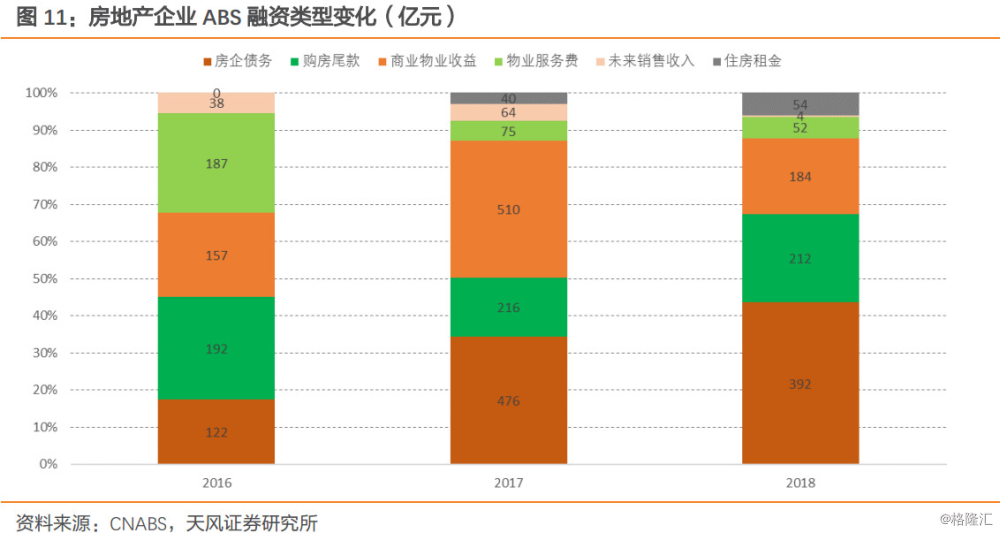

地产企业ABS融资类型近年来出现的一个重要变化是供应链保理、购房尾款这两种现时债权类ABS占比持续提升,这也反映出当前投资者对现时债权类ABS的偏好。

ABS已成重要的投融资品种

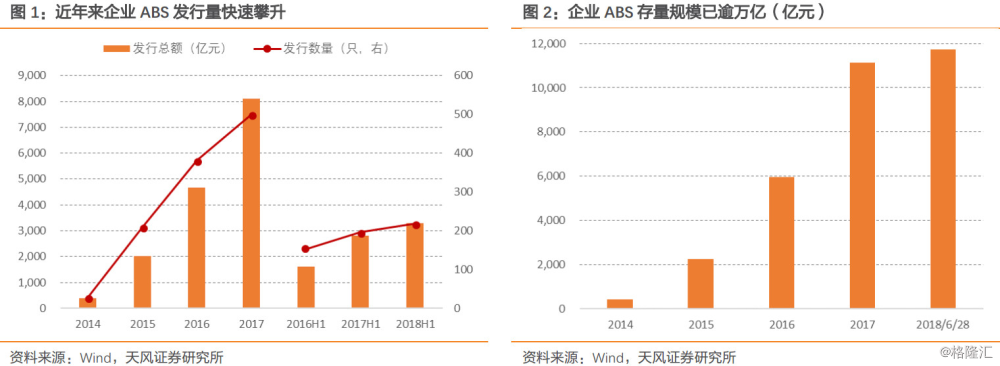

去杠杆和严监管背景下,常规融资渠道承压,ABS这种新兴的融资工具发行规模逐年攀升,从最初的尝试演变为实体企业重要的融资来源。

具体来看,2014年企业ABS发行量仅400亿左右,到2017年发行量已突破8000亿元,目前存量规模逾万亿,已成为重要的投融资品种(ABS存量接近2万亿,超过短融、PPN)。

在众多企业ABS品种中,地产类ABS尤为引人注目。不仅规模上升较快,而且资产类型层出不穷,也是目前投资者比较青睐的品种。

本篇报告着眼于目前市场比较关注的一个问题——地产类ABS的发行规模到底有多大?

如何界定地产类ABS?

1、地产类ABS的范围

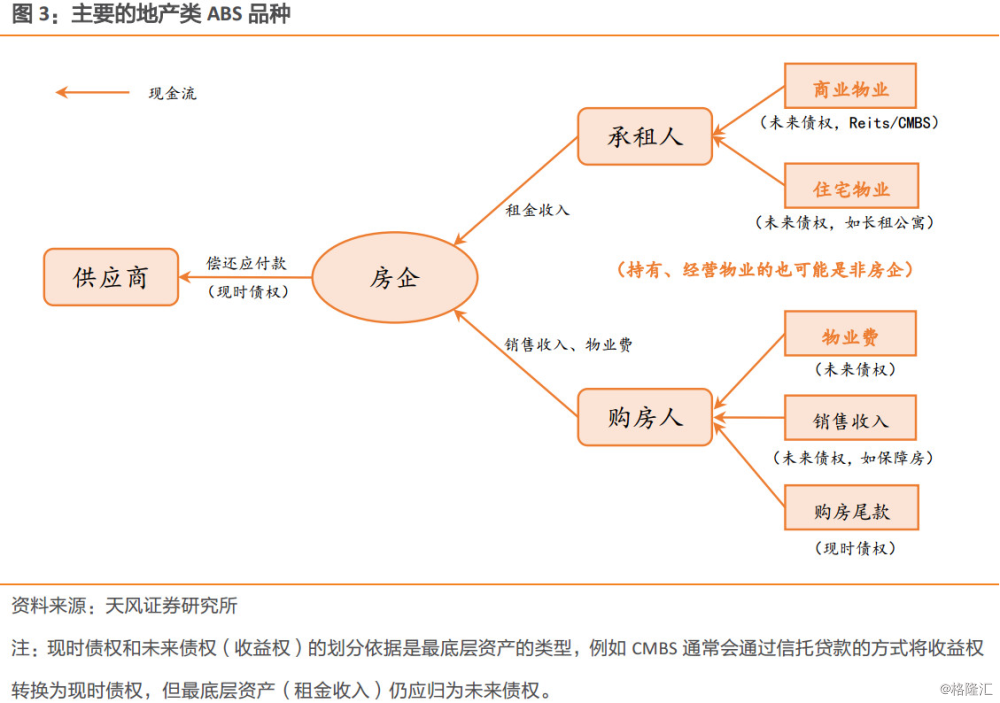

在估算地产类ABS规模之前,我们面临的首要问题是:如何界定地产类ABS?通常来说,地产类ABS仅包括以房地产企业为实际融资人的ABS产品;而如果更宽泛来讲,所有与房地产(住宅、商业物业)相关的ABS产品均可包括在内。

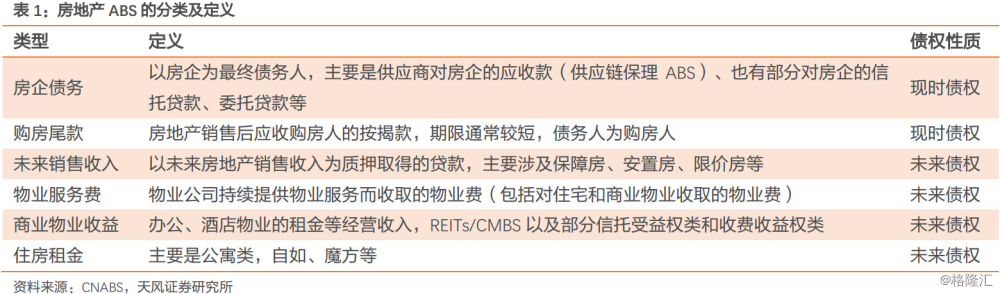

目前用于证券化的现金流主要有以下几种来源:(1)房企对供应商等债权人的欠款;(2)房屋销售收入,包括未来销售收入以及购房尾款;(3)房屋租金收入,进一步可划分为住宅和商业物业;(4)物业费收入(主要是住宅类)。

本文所讨论的地产类ABS仅限于以上四种现金流类型,以公积金贷款、对租客发放的房租分期贷款等为基础资产的ABS不在讨论范围之内。

值得注意的是,REITs/CMBS/物业费ABS的融资人不仅限于房企。非房企亦能以自持商业物业为基础资产发起ABS项目(REITs/CMBS),当然也有非房企住宅物业ABS项目(例如自如、魔方公寓),另外相对独立的物业管理公司的ABS项目。

2、筛选标准

考虑到企业ABS市场的特殊性,估算地产类ABS的实际规模将面临以下两点困难:一是证监会主管的ABS属私募发行,信息获取难度较大;二是部分ABS产品设计了比较复杂的交易结构,因此很难从项目的基本要素中直接进行识别。

为此,我们以CNABS的项目列表数据为基础,对所有项目一一进行筛选。

具体的筛选标准如下:

(1)当前状态:发行期、已清算,处在发行期和停售的项目除外

(2)产品分类:CMBS/REITS/保理融资/应收账款/信托受益权/委托贷款/收费收益权/其他

(3)细分行业:Reits、房地产行业、购房尾款、物业收入收益权、其他行业(包括无细分行业)

(3)交易场所:仅保留上交所、深交所、报价系统,场外交易市场除外

按照上述标准,我们使用截至2018年6月26日的数据筛选出535个项目。然后根据发行文件、公司公告等信息,同时参照同类项目对每个ABS产品进行明确的分类。加上19单地产类ABN和17年年初的公募REITs,总共有300单地产类ABS项目。

由于数据可得性问题,本文只能给出大致的估算,部分数据可能存在较大的误差。

地产ABS发了多少?

1、总体情况

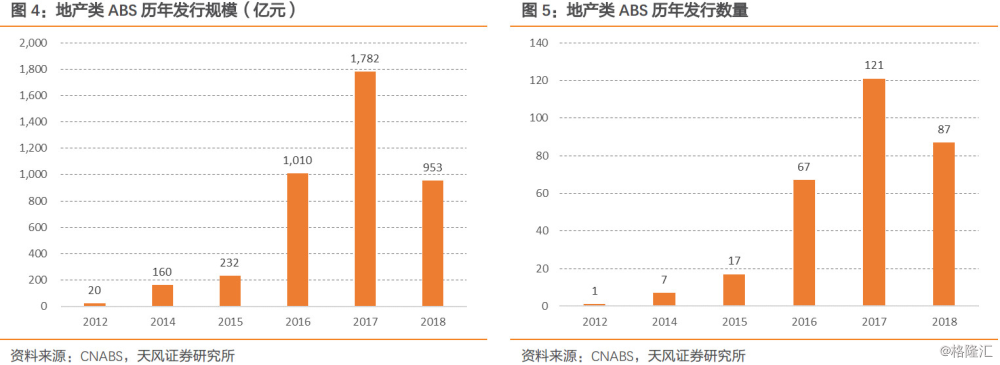

经初步估算,目前银行间、交易所、报价系统共发行地产类ABS产品4,157.09亿元,存续余额3600亿元。其中,银行间市场共19单ABN和1单公募类REITs,总规模320亿元;报价系统15单,共180亿元;上交所和深交所规模相当,均在1800亿元左右。

地产ABS从2016年开始放量发行,16年发行量破千亿。17、18年仍保持较高增速,17年发行量达1782亿,18年上半年发行量达953亿元。

2、地产企业发了多少?

债券投资者可能更关注问题是,房地产企业发了多少ABS?

为此我们对每个ABS产品的相关参与方进行了甄别。对于房地产企业的判定以实际融资人为依据,发债企业行业参照申万行业分类,非发债企业则参照募集说明书、评级报告等信息。另外,房地产开发业务只是集团公司众多主营业务之一的,只有实际融资人与地产子公司直接相关时才分类为地产企业。

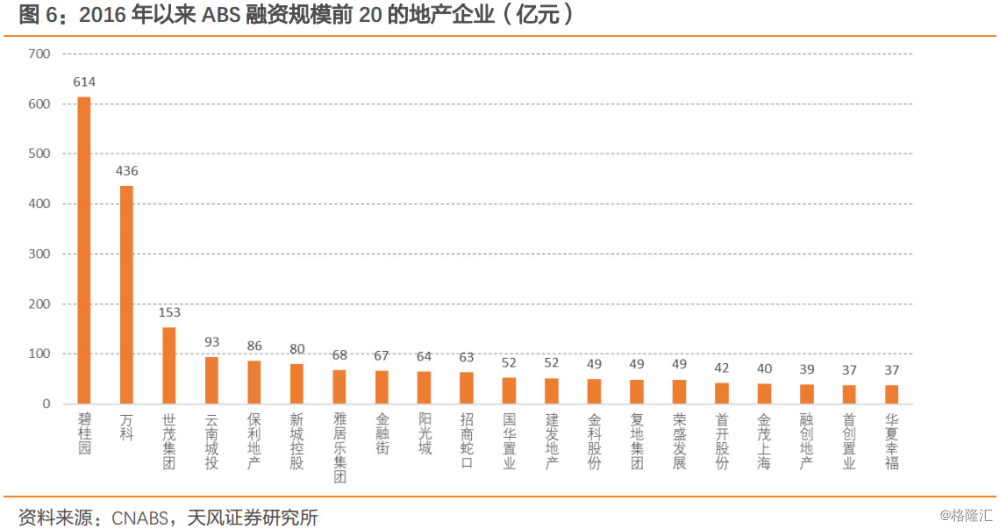

按照上述分类标准,房地产企业共发行ABS产品3200亿,占比77%。其中,2018年上半年发行近900亿,考虑到今年房企信用债发行规模大幅缩水(1500亿左右),ABS这一相对宽松的融资方式的更加显示出其重要性。

今年整体融资环境相对较差,尽管非房企中地产ABS融资有所压缩,但房企ABS融资仍热度不减。按上述分类方式,以地产ABS融资的企业中,房地产企业占比近年来持续攀升,18年地产类ABS中实际融资人房地产企业达到94%。这也一定程度上反映出当前地产企业对ABS融资的依赖性。按目前的发行进度,加之申报仍然较为积极,地产企业ABS全年发行规模应在1500-2000亿。

3、基础资产分布有何特征?

根据基础资产的性质,我们将地产ABS划分为六大类:房企债务、购房尾款、未来销售收入、物业服务费、商业物业收益、住房租金。其中,前两类为现时债权、后四类为收益权(未来债权)。

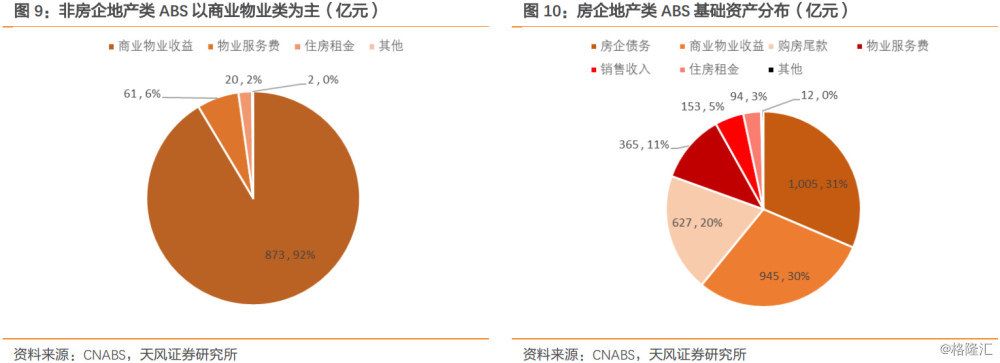

从具体类型来看,地产企业主要以供应链保理ABS、商业物业类ABS进行融资,这两类规模均在1000亿左右。购房尾款和物业费类ABS相对较少,规模分别为627亿、365亿。以未来房屋销售收入为还款来源的ABS主要是棚改、安置房等,总体规模相对较小。

非房地产企业ABS融资的形式主要是以自有物业收益为基础发行CMBS/类REITs,总规模接近900亿;物业费和长租公寓类ABS的融资主体主要是相对独立的物业管理公司、住房租赁公司,规模相对较小。

地产企业ABS融资类型近年来出现的一个重要变化现时债权类ABS占比持续提升。供应链保理和购房尾款ABS两者合计占比由16年45%上升到18年67%,这也反映出当前投资者对现时债权类ABS的偏好。

风险提示

数据测算误差,经济失速下行

报告来源:天风证券研究所固收团队

报告发布时间:2018/7/2