下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$北京汽车(hk01958)$

作者:梁勇活

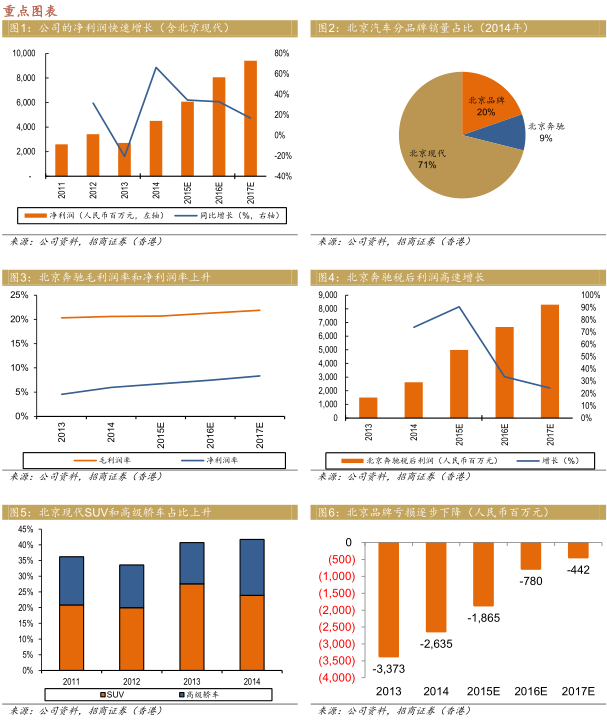

北京奔驰成功开启新产品周期,上调其2015年销量预测4%至25万辆。

下调公司2015年盈利预测4.8%反映北京现代和北京品牌销量受行业增长放缓拖累的负面影响。

继续中长期看好北京奔驰的新产品周期,维持买入评级。

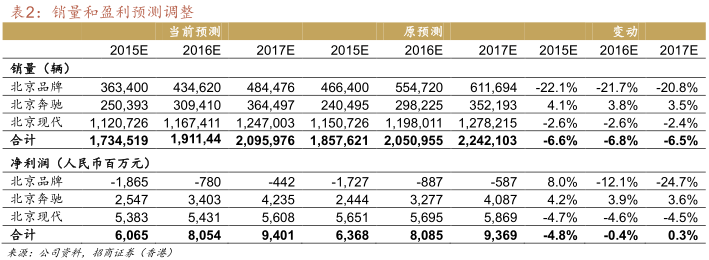

北京奔驰在豪华车市场一枝独秀,开启新产品周期

北京奔驰前五个月总销量同比增长48.7%至8.1万辆,遥遥领先于竞争对手一汽奥迪和华晨宝马(同期销量分别增长0.5%和下降0.1%)。我们认为北京奔驰产品线升级、品牌年轻化的策略已经开始明显见效,趋势复合我们的预期。奔驰在2014年第四季度推出的全新的产品线,配置全面升级,更贴近中国消费者的需求,产品竞争力开始反超对手,已经成功开启新的产品周期。

北京奔驰淡季旺销,提升销量预测至25万辆

奔驰C系列/E系列/GLK前5个月销量分别约为2.7/2.4/2.8万辆,同比增长114%/20%/34.6%。尽管3-5月份属于淡季,但是奔驰的E和GLK系列均出现按月环比增长的趋势。新款奔驰C系列4月和5月销量环比略有下降,主要因为试产标准轴距版C系列,导致长轴距版C暂时产量不足。新上市的GLA在5月份销量接近2.3千辆,供不应求。我们预计公司在7或8月份产能加速释放,C系列和GLA销量有望大幅增长,提升奔驰2015年销量4%至25万辆。

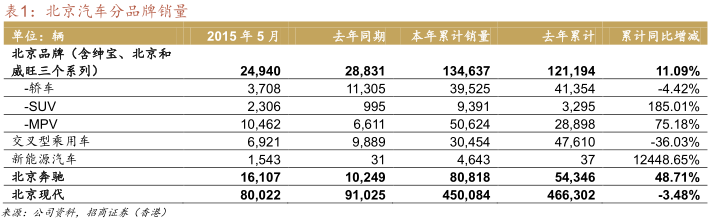

北京现代和北京品牌销量低于预期,但负面影响有限

由于行业整体增长放缓、市场竞争加剧,北京现代前5个月销量同比下降3.5%至45万辆,而北京品牌同比增长11%至13.5万辆,低于我们预期。我们将北京现代和北京品牌2015销量分别下调2.6%和22%,但预计对公司整体盈利影响有限。原因是:(1)公司削减低盈利车型的生产,畅销车型仍然获得较强规模经济;(2)奔驰增长超预期,部分弥补这两个品牌的负面影响。

下调目标价至12.81港元,维持买入评级

下调2015年公司净利润预测4.8%,比市场一致预期低6%。下调目标价3%至12.81港元,对应12.7倍2015年市盈率。近期公司股价高位回落约18%,当前估值为9.3倍2015年市盈率(比行业平均低10%),估值偏低。北京现代和北京品牌的负面影响已充分消化,下半年奔驰销量持续高增长将是公司股价最大催化剂。奔驰是我们最看好的豪华车品牌,占公司盈利比重持续上升,是影响公司未来盈利和估值的最重要因素。公司当前股价尚未充分反映奔驰增长潜力,维持买入评级。

(来源:招商证券)