下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:持有

目标价:5.68港元

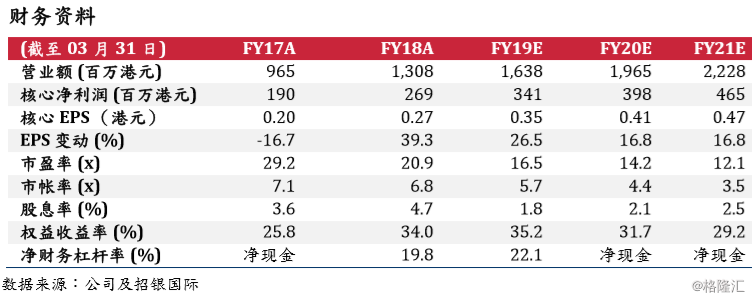

合理估值,下调至持有,最新目标价5.68港元。考虑到2018下半年即将推出的新业务,我们上调了19/20财年的收入和盈利预期。我们预计18-21财年收入复合年增长率为19.4%,净利润年复合增长率为18.5%。净利润增长低于收入由于未来资本开支导致的折旧成本增加。自2017年12月我们首次覆盖以来,公司股价已上涨了60.6%,目前估值为为19财年16.5倍预测市盈率。我们认为目前股价大部分反应未来增长预期。我们最新的目标价5.68港元是基于未来5年现金流折现模型得出(WACC12.4%,终值增长率3.0%),对应19财年16.3倍预测市盈率以及0.9倍19财年PEG。

业绩好于预期。合约销售同比增长44.2%。总收入同比增长35.5%至130.8亿港元,高于我们预期4.1%,其中医疗服务增长34.6%,准医学增长12%,传统美容增长35.9%,健康管理增长105.9%。收入增长主要由医疗服务和健康管理服务的强劲销售带动。核心纯利同比增长41.8%至2.7亿港元,高于我们预期5.3%。营业成本方面,营销及租金成本比上升2.6ppt/0.8ppt,而库存成本和员工成本比则下降1.1ppt/2.7ppt。整体核心净利润率上涨0.9ppt至20.6%。

公司从美学医疗服务供应商转变为全面医疗服务提供商。公司过去一直保持医美业务的强劲增长,并于香港医疗美容市场一直保持领先地位并持续获取市场份额(市场份额从2016年的15%增至2017年的18.9%)。与此同时,公司扩展其他专科领域,以充分利用其交叉销售的优势。公司计划在中环和旺角建立专科诊所、肿瘤科和日间手术中心和诊断及影像中心。放射科内会装备MRI,CT扫描,PETCT,超声波和X光医学影像扫描。预计上述中心的资本支出为2亿港元,将于2018下半年开业。我们预计新专科诊所将与现有业务通过交叉销售达成协同效应。此外,公司将继续通过并购兼并探索其他专科医疗业务。

主要增长动力:医疗旅游。来自中国客户的收入占比从17财年的25%增加至18财年的36%。我们相信未来中国客户将继续支持公司收入增长,中国客户收入占比也将继续上升,原因是1)未来公司的中国诊所转介客户数量会增加,2)腾讯企鹅医生的流量转介,3)更加便利的交通设施(高铁和港珠澳大桥即将开通)。

与腾讯企鹅医生的合作。公司已与腾讯企鹅医生签署战略合作协议,未来3年将在香港合作建立20家全科诊所,其中2家将于2018年底开业。我们相信与腾讯企鹅医生的合作将有助于1)加快公司在香港的门诊布局速度,以及2)腾讯企鹅医生将转介更多内地客户至香港诊所。目前合作的股权结构尚未公布。