下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈杰、郑恺、曹柳龙

团队指出,周六的降息、降准让大家看到了“底牌”,即使是一个输得倾家荡产的赌徒,在这时候也是不会离开赌桌的,反而会在“底牌收回”之前,积蓄所有可能的力量发起疯狂的反击!

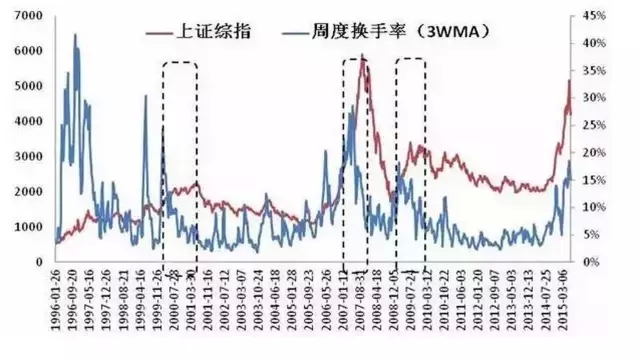

从历史上的经验来看,每轮牛市后期往往上涨斜率会加大(即“最后的疯狂”),但是换手率却会出现下降,这意味着资金开始集中配置向一些方向,而不再“全面开花”。

大部分传统行业会被抛弃,各成长性行业的潜在龙头公司以及极少数有亮点的传统行业有望引领“最后的疯狂”。

以下为报告原文:

就市场趋势来看,在上周暴跌和周六降息降准之后,市场预期已出现了今年以来最大的分化——原先比较一致的看多情绪分化成了“慢牛派”、“震荡派”、“牛转熊派”,但是不管是哪一派观点,似乎都认为“市场最疯狂的阶段已经过去了”,因为大家认为上周的暴跌是给投资者的风险教育,投资者有了风险意识以后,不再会像以前那样疯狂了。

但这一次,广发的观点有所不同——在3月31日发布过一篇报告叫《还没到真正疯狂的时候》,而在即将到来的三季度,广发认为“真正的疯狂”有望正式上演了!

1、上周暴跌虽然让投资者受伤惨重,但是周六的降息降准实际上是让大家看到了“底牌”。即使是一个输得倾家荡产的赌徒,在这时候也是不会离开赌桌的,反而会积蓄所有可能的力量发起疯狂的反击!

上周的暴跌让大家很受伤,会有资金因此而“受伤离场”吗?广发认为除了那些前期浮盈丰厚的资金,大部分资金还是会留在场内,因为周六央行的降准降息实际上是让大家看到了监管层的两张底牌——第一张底牌是“千方百计降低实体融资成本仍然是今年经济管理工作的首要任务”;第二张底牌是“维持股市平稳健康运行是促进经济转型和降低融资成本的重要手段”。

如果大家都看到了这两张底牌,那么“慢牛”的可能性就很小了:

首先,在降低实体融资成本的政策导向下,大部分低风险资产的收益率都会因此而下降(储蓄、理财产品等),但风险资产的收益率会提高(股市、楼市等),而在全国房价没有全面性上涨之前,资金如果从股市离场,将仍然找不到更好的投资方向。因此钱仍然会留在股市中,即使场外配资等渠道被封堵,资金也会想办法从其他渠道流入;

其次,这次政策救市的“学习效应”使大家会更加坚定“监管层希望股市慢牛,会给股市托底”的信心,如果大家都这么想,反而很难配合这个“慢牛”的实现,而是抢着提前进场;最后,虽然场内资金在上周是“满仓下跌”,也了解到确实有很多前期浮盈较多的投资者希望等待反弹减下仓,但另一方面仍有大量场外资金在等待着进场的时机(以大保险机构和部分私募机构为代表),本次降息降准其实是给他们鸣响了发令枪。

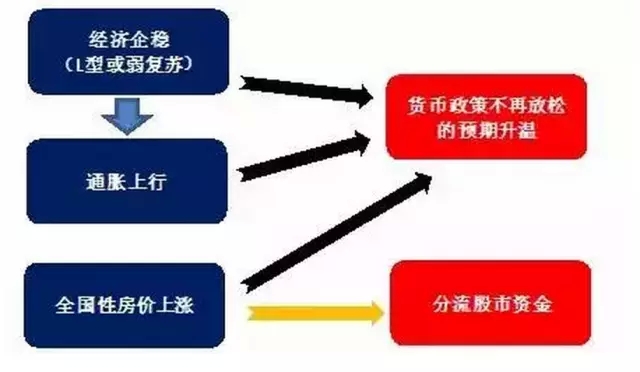

2、“底牌”也有保质期:经济的企稳、通胀的上行、全国性房价的上涨,这三者任意一个出现,都可能倒逼“底牌”的回收,这个风险可能在三、四季度之交时出现,因此现在要“只争朝夕”。

广发认为二、三季度仍然是对股市最有利的环境——较弱的经济增长会保证各项政策的持续宽松、较低的通胀水平会使得货币宽松变得“肆无忌惮”、全国房价还未全面上涨使得地产市场仍然无法有效分流股市资金。不过政策的放松迟早会对经济和通胀产生正面影响,预计在三、四季度之交的时候,宏观经济会开始企稳(L型)或者“弱复苏”,届时这种环境肯定不会马上倒逼政策收紧,但政策边际上最松的阶段却可能就此结束;此外,在一线城市房价上涨的“示范效应”和股市上涨的“财富效应”影响下,预计三、四季度之交的时候,全国性房价也可能会出现回升趋势,这又会分流股市资金。

综上来看,股市的“好日子”其实所剩不多了,因此在三季度投资者反而应该“只争朝夕”。

3、当然,上周的暴跌对市场肯定会有风险教育的,这可能带来市场总体换手率的下降——被时代抛弃的行业和以及被管理层抛弃的公司将失去狂欢的入场券,资金会更加集中地配置向一些方向。

从历史上的经验来看,每轮牛市后期往往上涨斜率会加大(即“最后的疯狂”),但是换手率却会出现下降,这意味着资金开始集中配置向一些方向,而不再“全面开花”。

广发认为今年三季度也有望再次演绎“最后的疯狂”,但有两类股票可能不再具有狂欢的入场券——第一是大部分的传统行业,这些行业在新的时代背景下已失去了成长性,但是去年以来在宽松的流动性环境下却享受了大幅的估值提升,而接下来随着经济的企稳,他们的盈利虽然可能改善,但是估值却很难再进一步提升(因为政策进一步放松的预期会收敛);第二是那些前期被大股东疯狂减持的公司或者纯粹讲故事的“伪成长”,这些公司的主业发展其实已经被管理层抛弃,接下来也可能被市场所抛弃。

那资金会朝什么方向集中呢?广发给出短期和中期的两条线索:

线索一:短期资金集中的方向——以“周”为单位寻找超跌且抛压少的个股。

6月以来已有近500家公司的跌幅超过了30%,但其中有些公司在前期遭遇了大股东减持,属于被管理层抛弃的公司,还有一些公司在下跌的过程中换手率较低,接下来的抛压可能还会比较大。因此对这些公司进行了进一步筛选:首先剔除今年以来发生了大股东减持的公司,其次剔除6月以来流通股本换手率低于100%的公司,最后选出40家公司供参考(老股和次新股分别选出20家公司,见表1和表2)。

线索二:中期资金集中的方向——以“季度”为单位向“少数派”换仓——各成长性行业的潜在龙头公司以及极少数有亮点的传统行业有望引领“最后的疯狂”。

广发认为在经历了市场风险教育以后,投资者对各个新兴行业的公司不会再是“胡子眉毛一把抓”,而是会倾向于去精选出每一个细分领域未来可能真正走出来的潜在龙头公司,这些公司将成为新兴行业中的“少数派”。但由于他们的市值权重往往较大,因此对指数(特别是创业板指数)还是会有极强的拉动作用,具体公司请见表3;

此外,虽然大部分传统行业会被抛弃,但广发认为受益于互联网改造的机场板块和相对估值最低的煤炭板块将有望成为传统行业中的“少数派”。以上两类少数派有望引领市场在今年三季度进入“最后的疯狂”。

(来源:广发证券香港)