下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:洪灏

摘要:周五尾盘史诗级别的抛压仍可在周一引发一波追加保证金的浪潮。市场是否可以从央行周末的双降得到提振而暂时不触发强平行情仍有待观察。交易员将可能抓住稍纵即逝的技术反弹而清仓,并继续引发市场短期波动。然而在短期的波动后,政策表态和持续宽松都应支持大盘蓝筹股。但蓝筹股的复苏将不可避免地消耗越来越多的市场流动性。而市值/和GDP的比率已经接近07年峰值,显示了市场流动性正在被迅速消耗,并抑制大盘指数的反弹的限度。

带着高杠杆的弱对手盘洗出后市场才能真正稳定:上周是一个史诗级别的暴跌。现在关键的问题是央行的双降是否可以平抑上周暴跌可能引发的新的融资盘强平的行情。

我们估计,通过非券商管道和伞信托保证金交易的余额可高达二万亿元–比证监会监控的两融余额要多几乎一倍。这些保证金帐户的杠杆率比场内的融资盘更高,往往在1:3至1:5,而年利息在20%左右,这些场外配资可以购买到任何股票–而不仅仅限于证监会规定的可融资股票池。因此,如果市场暴跌至17%-25%的区间,这些帐户都将在很大程度上被平仓–如果不能补足头寸。事实上,市场已经在过去两周暴跌约20%,因此应该引发了追加保证金浪潮。上周抛售的猛烈程度显示许多帐户似乎未能补足头寸。市场一直在预期降息:双降是一剂猛药。但市场利率前期的下跌已经暗示了市场价格在反映这次宽松。此外,我们已经反复指出,中国实际有效利率徘徊于历史高位。在这个节骨眼上同时下调利率和存准率确实有利于缓和市场情绪,但对于融资盘的强平似乎没有太大的作用,而更有可能的是市场情绪由于降准的提振而产生一次短暂的技术反弹,使交易员可以全身而退。同时,由于市场利率的下降已经至少部分反映了降息预期,而外汇占款的下降则需要降准对冲,因此双降对实体经济的影响其实有限。最近仍旧疲弱的信贷需求及其它经济资料都显示实体经济仍然在低位元徘徊。

短期波动后,应关注大盘蓝筹股:在我们六月十六日的题为“伟大中国泡沫:800多年历史的领悟”的报告里,我们用了一个比较直观的框架以评估当前的市场状况。我们认为,极端回报率的频繁出现和极速的市场换手率均是泡沫晚期的标志。交易者必须在不断缩短的时间窗户内不断地比较现有的仓位的预期回报和马上获利了结的回报。然而,希望持续的获得极端回报的概率就像每手牌都能摸到同花顺一般不可持续。

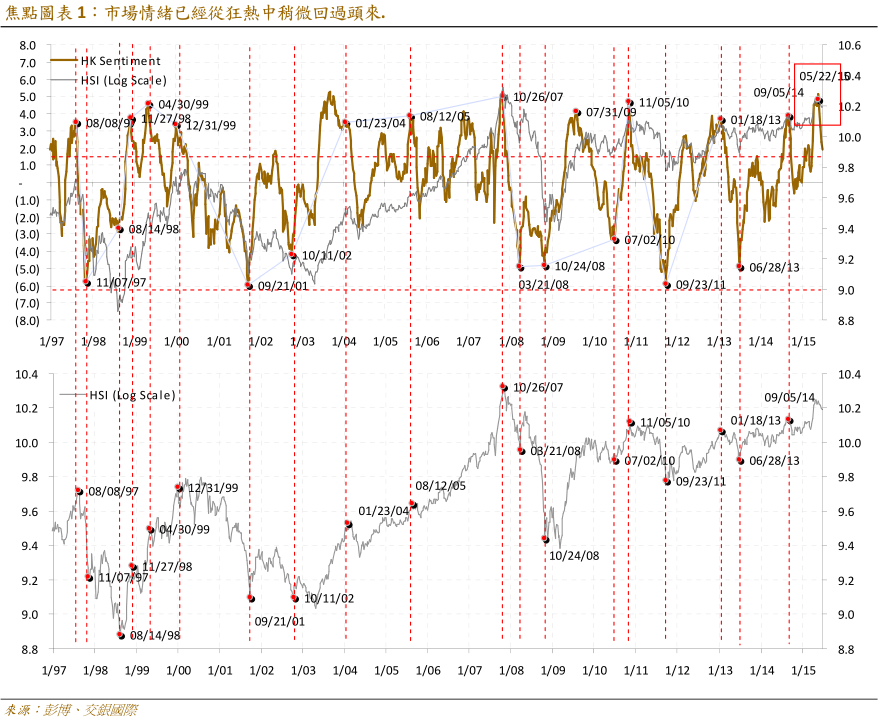

经历了2周的急跌后,市场情绪已经从狂热中稍微回过头来(焦点图表表1)。随着高杠杆保证金帐户的弱对手盘被清理后,剩下的交易强手必须考虑自己的投资逻辑是否因周末的一系列戏剧性的发展而发生变化,重新思考仓位元配置。央行暴跌后的双降明确的显示了政策支援股市的决心。大盘蓝筹股仍然价格便宜,而且其较低的估值可以在当前市场动荡里的一个很好的防守工具。然而,我们担心的是创业板泡沫的破灭可能会感染蔓延到其他市场板块,同时大盘蓝筹股的复苏将不可避免地消耗市场流动性,并抑制大盘反弹的空间。

(来源:交银国际)