下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$江南集团(hk01366)$

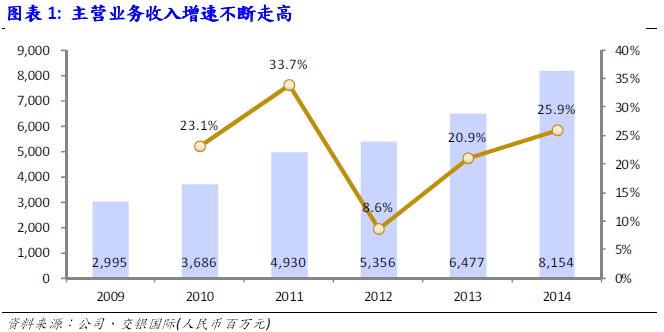

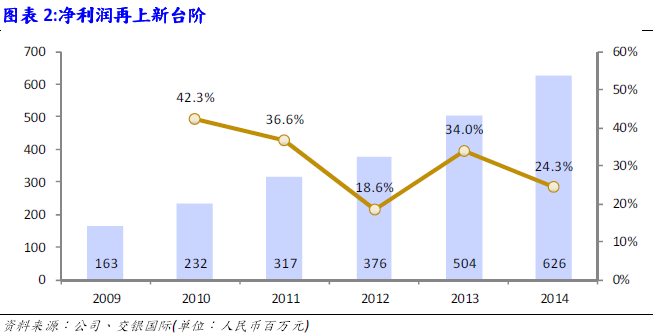

已经进入新一轮高速成长期。(1)2014年,收入为81.55亿元,同比增长25.9%,净利润为6.26亿元,同比增长24.3%,如果扣除13年的一次性收购收益,则14年净利润同比增长35.7%;(2)14年电力电缆、电器装备用电线电缆、裸导线、橡套电缆的销售量分别同比大幅增长50.8%、15.8%、32.0%、108.7%;(3)收入和净利润的增速均创3年以来的新高,显示公司业务已经进入新一轮高速成长期。

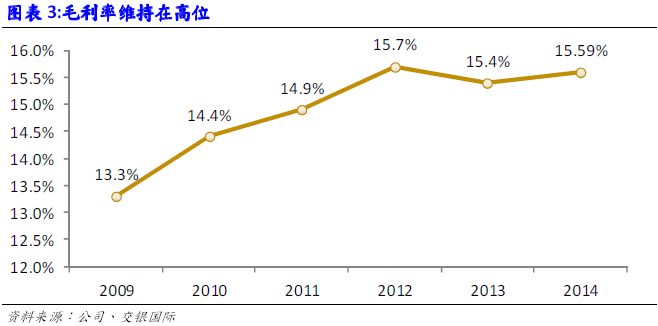

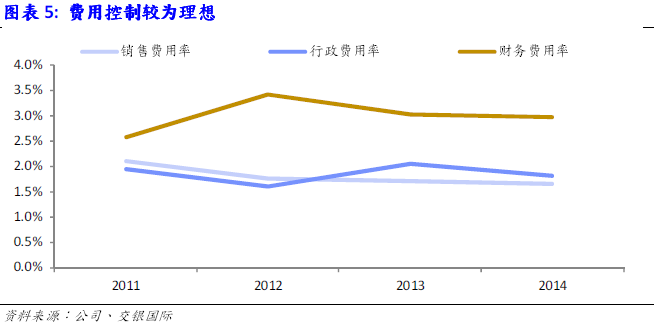

优秀的管理能力是核心竞争力的突出体现。(1)14年的综合毛利率为15.59%,同比轻微0.15个百分点,在收入和净利润连续突破历史新高的背景下,净利率同比上升0.6个百分点(扣除13年一次性收益);(2)在收入大幅增长的背景下,费用控制依然保持良好,2014年销售费用率、行政费用率、财务费用率分别为1.66%、1.81%、2.97%,分别同比下降了0.04、0.23、0.05个百分点,三项费用率合计下降了0.32个百分点。

估值提升空间大。(1)4月14日,公司公告,以约6.6亿元的代价收购新阳光公司和凯达公司,收购兼具横向和纵向的协同效应,将有利于缓解供不应求的产能限制以及分享特高压市场爆发的机遇;(2)公司同时是国内电缆行业中出口额最高的企业,随着一带一路国家战略的推进,公司有望获得新的发展机遇;(3)5月19日,国务院印发《中国制造2025》,特高压是其中一个重点扶持的产业,公司将充分受益;(4)公司是港股小盘股指数成分股,而小盘股指数成分股被纳入深港通的可能性比较大。

沪港通第二波有望加速公司价值合理回归。(1)自我们将公司作为2015年度首选股以来,公司股价涨幅为110%,但当前估值依然严重偏低,较A股同业公司估值折价幅度高达88%;(2)当前股价对应的15/16年PE分别为8.2/6.7倍,PB分别为1.6/1.4倍,股息回报率分别达4.5%/5.5%,维持“买入”的评级及3.5港元的目标价;(3)我们继续将公司作为2015年下半年的行业投资推荐首选。深港通开通、定期业绩的发布、15年可能出現的特高压订单均有可能成为股价上涨的契机。

已经进入新一轮成长期

公司业绩不断证实我们的判断,公司已经进入新一轮成长期。2014年,收入为81.55亿元,同比增长25.9%。14年电力电缆、电器装备用电线电缆、裸导线、橡套电缆的销售量分别同比大幅增长50.8%、15.8%、32.0%、108.7%。

2014年净利润为6.26亿元,同比增长24.3%,如果扣除13年的一次性收购收益,则14年净利润同比增长35.7%,每股收益为0.2元人民币,末期每股派息3.7港仙。收入和净利润的增速均创3年以来的新高,显示公司业务已经进入新一轮高速成长期。

盈利能力继续上升

我们认为,优秀的管理能力是公司核心竞争力的突出表现,14年的业绩表现继续证实了这一点。

公司14年的综合毛利率为15.59%,同比轻微上升0.15个百分点,在收入和净利润连续突破历史新高的背景下,净利率同比上升0.6个百分点(扣除13年一次性收益)。

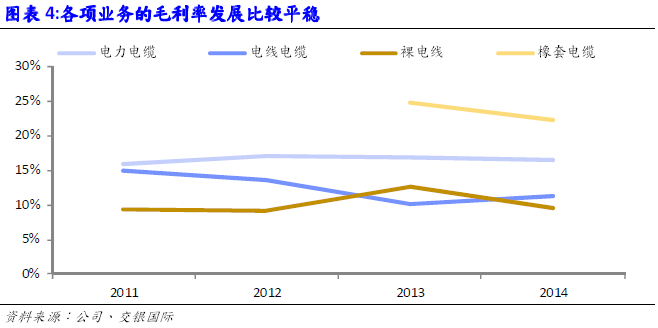

2014年电力电缆、裸导线、橡套电缆的毛利率分别为16.54%、9.45%、22.23%,分别同比下降0.3、3.1、2.6个百分点,电器装备用电线电缆的毛利率为11.30%,同比上升1.2个百分点。

在收入大幅增长的背景下,费用控制依然保持良好,2014年销售费用率、行政费用率、财务费用率分别为1.66%、1.81%、2.97%,分别同比下降了0.04、0.23、0.05个百分点,三项费用率合计下降了0.32个百分点。

估值提升空间大

2015 年上半年,公司面临的积极因素不断增多。

1) 完成收购並充分分享特高压机遇。 4 月 14 日,公司公告以约 6.6 亿元的代价收购新阳光公司和凯达公司。收购新阳光后,公司产品可以向上延伸至交联聚乙烯绝缘物料及电缆屏蔽用铜带,也可拓宽经营品种,增加环保柔性防火电缆产品;收购凯达后,公司的高压和特高压的产能将出现大幅扩充,以满足不断增长的订单需求;两家公司均属于电缆行业,整合难度不高,有利于较快扩充产能而实现横向和纵向协同效应。收购兼具横向和纵向的协同效应本次收购将有利于缓解供不应求的产能限制以及分享特高压市场爆发的机遇。

2) 一带一路的受益者。公司同时是国内电缆行业中出口额最高的企业,出口至国外超过 50 个国家及地区。 2014 年,公司与南非 Eskom 签订 5 年长约,金额达24 亿兰特。此外公司与新加坡电力、英国国家电网等国际知名电力公司建立了长期合作关系。随着一带一路国家战略的推进,公司有望获得新的发展机遇。一带一路以交通基础设施为突破口,实现互联互通。机场、港口、铁路、通信、电力及跨境特高压输电网络都将大大增加对电缆的需求。

3) 《中制造 2025 》的受益者。 5 月 19 日,国务院印发《中国制造 2025 》,这是我国实施制造强国战略第一个十年的行动纲领。《中国制造 2025 》明确要求大力推动重点领域突破发展,聚焦新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械十大重点领域。特高压是其中一个重点扶持的产业,公司将充分受益。

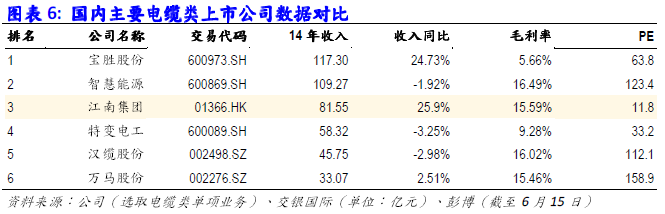

4) 预期下的港股小盘股指数成分股。公司是港股小盘股指数成分股,目前深港通方案正在酝酿之中,未来极有可能向内地投资者开放小盘股,而小盘股指数的成分股纳入方案的可能性较大。深 港通的深入推进有望加速公司价值合理回归2014 年,公司在国内同业中收入排第三,毛利率排第三,但净利润排第一。尽管公司基本面优于同业,但估值却远低于 A 股公司。截至 6 月 15 日,公司的静态市盈率仅为 11.8 倍,远低于 5 家主要 A 股上市公司平均 98.3 倍的市盈率,折价幅度高达 88% 。

深港通的深入推进有望加速公司价值合理回归

2014年,公司在国内同业中收入排第三,毛利率排第三,但净利润排第一,尽管公司基本面优于同业,但估值却远低于A股公司。截止6月15日,公司的静态市盈率仅为11.8倍,远低于5家主要A股上市公司平均98.3倍的市盈率,折价幅度高达88%

自我们将公司作为 2015 年度首选股以来,公司股价涨幅为 110% ,但当前估值依然严重偏低,当前股价对应的 15/16 年 PE 分别为 8.2/6.7 倍, PB 分别为 1.6/1.4倍,股息回报率分别达 4.5%/5.5% 。维持 “ 买入 ” 的投资评级及 3.5 港元的目标价。我们继续将公司作为 2015 年下半年的行业投资推荐首选。深港通的开通、定期业绩的发布、 15 年可能出現的特高压订单均有可能成为股价上涨的契机。

公司背景

公司是中国最大的电力电缆以及电器装备用电线电缆制造商之一。 产品广泛应用于电力及其他行业, 包括冶金及采矿业、石油化工、铁路、造船、建筑等各行各业。主营产品主要可分为四大类﹕ (i) 电力电缆; (ii) 电器装备用电线电缆; (iii) 裸线;及 (iv) 特种电缆。产品的种类、型号、规格超过 1 万个。按 2014 年的年度销售额算,江南集团为中国第三大电线电缆供应商。

(来源:交银国际)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。