下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

建议增持海昌控股:①公司通过智慧园区建设及升级现有主题公园设施,提升公园吸引力,增加公园游客体验互动性从而实现客流增长、客单价提升。②新建上海、三亚两大项目,继续海洋文化主题公园全国布局,项目建成后公司收入和利润将有望大幅提升。③轻资产管理输出业务起步,公司通过输出海洋公园设计及动物保育技术,管理输出提升公司长期成长空间。预计2015-16年EPS分别为0.07/0.08元人民币,对应0.09/0.10港元,公司未来将通过主题公园的异地复制和轻资产管理输出的模式打造成为国内领先的海洋主题文化旅游休闲平台,首次覆盖给予增持评级。

未来五年国内主题公园游客CAGR将超15%,海昌非门票收入提升空间大,客流和客单价有望实现双增长。①散客比重提升推动门票客单价提高:海昌非门票收入仅占14%,提升空间大,园区升级将提高游客二次消费,改善现有收入结构。②海昌领先的动物保育技能和差异化定位有助于公司应对其他主题公园的竞争。③上海、三亚项目将陆续动工,海洋主题公园继续全国布局。

上海、三亚项目将成为未来重要增长点,将贡献40%-50%收入增量。上海、三亚项目亮点在于①规模大:上海、三亚项目总体占地面积达116.7万平方米,远超现有项目整体规模。②选址佳:处于发达经济地带,区域客流基数大。③定位好:实行差异化定位战略,与区域内的其他主题公园或者商业设施形成产品的互补(三亚海棠湾与商业互补,上海与迪士尼形成产品差异化)。

试水管理输出,“轻资产”模式提高盈利能力和长期成长性。公司开始尝试商业物业中的中小型儿童娱乐项目海洋主题建设,充分发挥公司动物保育、海洋公园设计竞争优势,预计管理输出业务将开始贡献收入和利润。

1.海昌控股:国内领先主题公园运营商

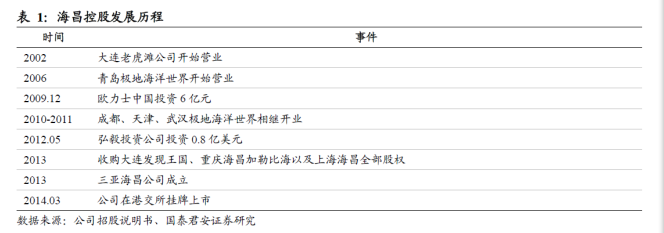

海昌控股成立于2011年,控股股东为海昌集团有限公司,是国内领先的主题公园及配套商用物业开发及运营商。

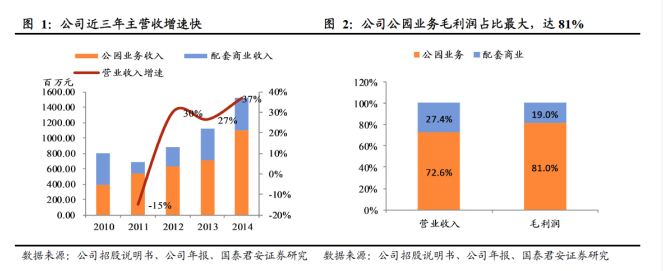

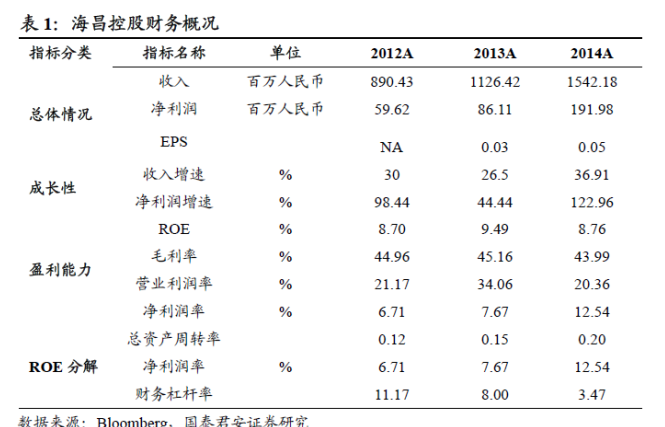

主营收入近三年快速增长,公园业务利润贡献比重最大。2014年,海昌控股总营收为15.42亿元人民币,同比增长37%;毛利润为2.43亿元,同比降低-10.83%,其中公园业务毛利润占比最大为81%,配套商业业务毛利润占19%。

2.现有项目增长稳定,上海三亚项目前景可期,试水管理输出

2.1.公司现有项目稳定增长,多管齐下提升客单价

2.1.1.入园人次增速快,毛利率低于宋城

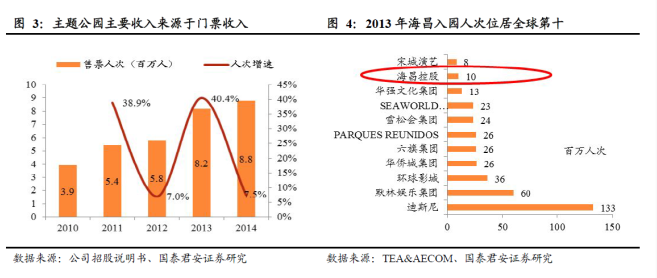

海昌主题公园主要收入来源于门票收入,占公园业务总收入的86%。2015年1季度购票入园人次达95万,同比增长20.3%。根据AECOM报告显示,2013年海昌入园人数位列全球第十。

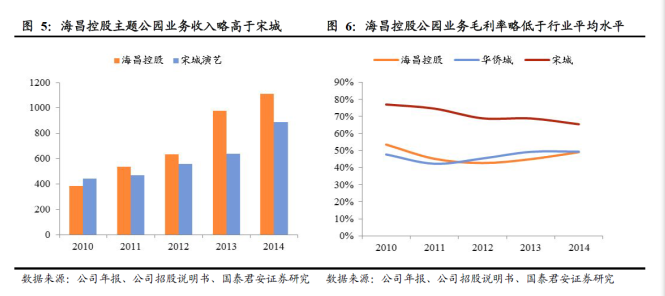

海昌主题公园业务A股可对标公司有宋城演艺、华侨城,海昌控股主题公园业务收入规模高于宋城,但其毛利率低于宋城,2014年海昌控股毛利率为49%,华侨城为49.4%,宋城演艺为65.4%。

2.1.2.散客比重提升、公园配套设施升级助力客单价提升

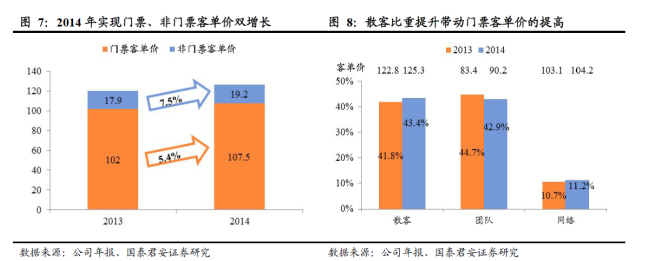

散客占比提高,门票客单价有望提升。2014年门票客单价和非门票客单价分别增长了5.4%、7.5%。其中门票客单价提高主要是由于团散比发生变化,散客比重提升(公司给团队折扣率为30%,团队门票客单价在90左右,而网络票折扣率为15%,其门票客单价在100左右)。我们预计,未来随着自助游升温,散客占比的提升将带动平均门票客单价增加。

现有公园升级改造,非门票客单价提升空间大。2014年,主题公园非门票收入比重仅占公园总收入14%,同欧美主题公园收入结构相比,海昌非门票收入仍有较大提升空间。公司计划对现有公园进行升级改造,以增加公园娱乐互动内容及非门票消费产品吸引度,这一举措将会大幅提高游客二次消费,从而提升非门票的客单价。

2.1.3.领先保育技能和行业认可度成为公司主要竞争优势

公司拥有庞大的动物种群及领先的保育技能。海昌在动物种群、动物饲育、动物救治方面均处于行业领先地位。目前,海昌拥有约30种500多只海洋和极地动物以及超过40000多条鱼类、珊瑚及水母等其他动物,动物资产居国内首位,此外公司拥有超600人专业的动物护理员团队。

与全球领先主题公园合作,将提高公司整体运营能力。海昌拥有两个5A级、五个4A级景区称号,是国际海洋权威协会成员,在全球拥有多个合作伙伴,如团圆娱乐、柏林动物园、香港海洋公园、台湾花莲远熊海洋公园。

2.1.4.差异化定位战略规避过度竞争

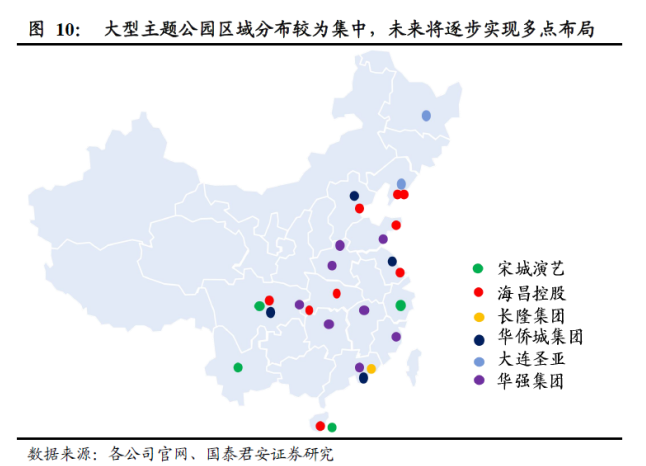

未来行业竞争加剧背景下,差异化定位将凸显竞争优势。目前国内大型公园区域分布较为集中,但随着新建主题公园(如迪士尼等)增加,以及现有大型公司多点布局,未来行业竞争将更加激烈,差异化战略有望避免过度竞争。

现有大型主题公园定位略有差异。海昌控股和大连圣亚均侧重于打造海洋特色主题公园,宋城演艺侧重于打造大文化休闲旅游平台,长隆集团侧重于打造大型旅游休闲度假旅游目的地,华侨城则侧重于“旅游+地产”模式,华强集团主攻科技主题。

2.1.5.新增上海、三亚两大项目,逐步完善网络布局

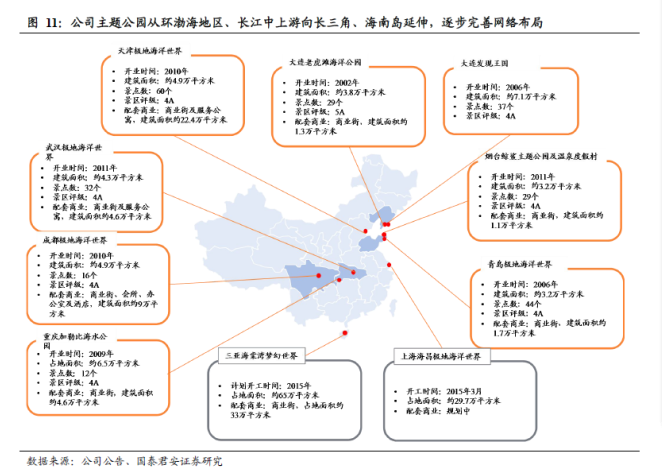

主题公园向长三角和海南岛延伸,逐步实现多点布局。目前,海昌控股共有8个主题公园,其中包括大连、青岛、天津、烟台、武汉、成都六个海洋主题公园以及重庆加勒比海水公园和大连发现王国游乐主题公园。未来三年,公司有望新增三亚海棠湾梦幻世界和上海海昌极地海洋世界。

2.2.上海、三亚项目潜力大,将成为海昌未来重要增长点

2.2.1上海项目:同迪士尼错位互补,将受益迪士尼开业带来客流提升

(1)上海项目概况

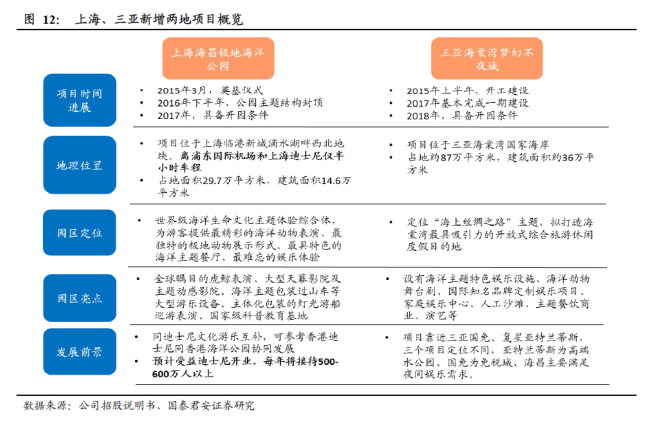

上海海昌极地海洋公园位于上海临港区滴水湖畔,总占地面积为29.7万平方米,总规划建筑面积约为19万平方米,主要包括12个展示场馆、4个大型海洋动物互动体验项目、3个特效影院以及15项大中型游乐设备。项目整体投入约为30亿,预计2017年具备开园条件。

(2)项目所在地客流充足

毗邻临港大学城,城内师生将为潜在客流提供者。项目所在地距离大学城约9.1公里,车程约为40分钟左右。临港大学城目前入驻师生约3.7万人,现有上海海事大学、上海海洋大学、上海电机学院三所高校入住,远期还有上海剑桥学院、上海电力学院、同济大学海洋科技中心等高校入住。预计未来大学城人口还将继续增加,而大学生作为休闲旅游的主力军将为该项目提供潜在客流。

16号线开通大大提高交通便利度。上海项目离迪士尼约30分钟车程,离浦东机场约40分钟车程,离陆家嘴约70分钟车程。乘16号线从临港新城到2号线龙阳路站约30分钟。

园区特色与迪士尼错位互补,将受益于迪士尼所带来的客流提升。海昌上海项目致力于为客户带来海洋互动表演力体验,而迪士尼则为文化游乐体验。参考香港迪士尼和香港海洋公园的发展历程来看,香港海洋公园差异化定位使得香港迪士尼的开业并未给其带来巨大的客流流失,反而互相补充。

我们在《Disney点燃中国休闲娱乐“新纪元”》报告提及上海disney开业将带动华东区域成为最具吸引力的目的地,拉动上海和华东区域客流快速提升,海昌上海项目有望从中获益。

2.2.2三亚项目:景区选址区位客流增长空间大

(1)三亚项目概况

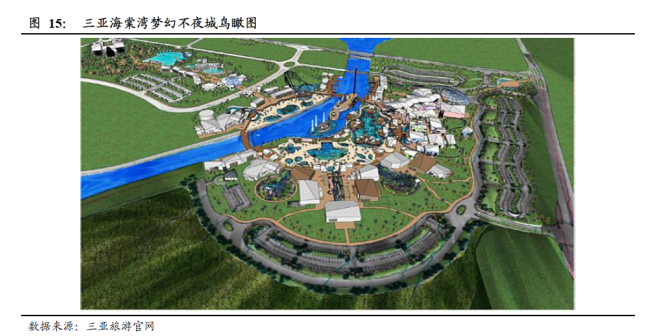

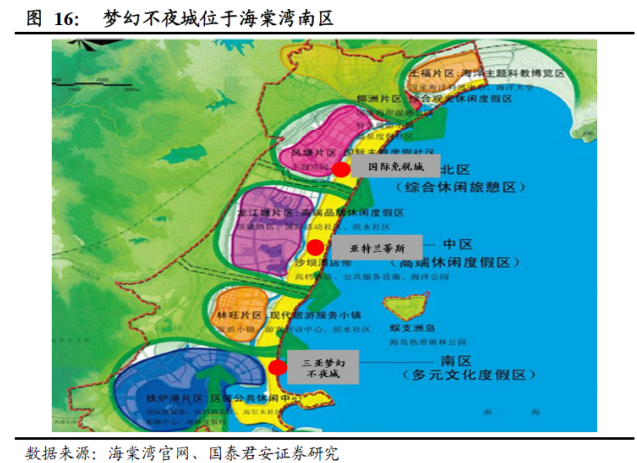

三亚湾梦幻不夜城占地1000亩,总投资69亿元,项目规划为14大分区,包括梦幻小街、疯狂小镇、瀑布小镇、发现港湾、童梦奇境等。园区定位“海上丝绸之路”主题,被列为2015年海南省重点项目。

(2)景区地位优势凸显

三亚项目位于三亚海棠湾国家海岸,紧邻连接市区的海棠大道,与市区车程约为30分钟,距离中国海棠湾免税购物中心仅需5分钟车程。海棠湾客流增速高,鲜明区域规划将带动客流高速提升。2015年一季度,海棠区共接待游客326万,是2014年上半年接待游客人数的两倍,客流快速增长。三亚海棠湾为海南岛目前最大的旅游开发区,总面积约100平方公里,以建设世界级的旅游休闲度假区为目标,总体规划为“一点、一带、三区、六片、五楔”,其中梦幻不夜城位于海棠湾南区,该区域定位为多元化度假区。相辅相成的功能区将带动整个区域内客流高速增长,未来梦幻不夜城将直接受益于海棠湾整体客流量增长。

2.3.主题公园前景展望:预计未来五年主题公园游客年均复合增长率将超15%,海昌主题公园发展前景广阔

随着我国人均收入的提高,主题公园娱乐性的增加,未来5年内我国主题公园入园人次有望达2亿人次。同美国主题公园市场相比,我国主题公园市场仍处于尚未被完全开发状态,2012年美国主题公园游客达到3.31亿人次,而我国仅为1.09亿人次。海昌作为国内领先的主题公园运营商,随着主题公园升温其客流量将随之提高。

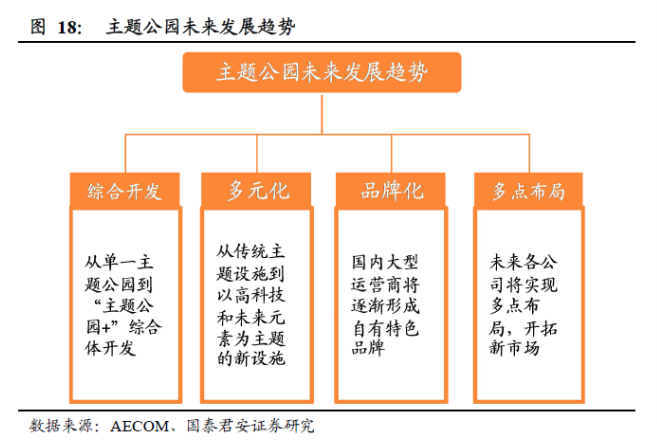

根据AECOM报告显示未来我国将有59个主题公园预期规划建设,综合型开发、主题多元化、成熟品牌培育、多点布局将成为未来主题公园的主要发展趋势,海昌未来发展战略基本契合主题公园发展的大趋势。

2.4.试水“轻资产”营运模式, 打造海洋主题管理输出第一品牌

海昌将积极尝试以海洋文化为特色的室内儿童娱乐项目,组建或收购团队打造海洋主题文化娱乐创意和内容制作能力,开发文化演艺和娱乐产品。2015年2月,公司同淘米网打造的《摩尔庄园大电影3》火热上映,同时在周星驰《美人鱼》中融入海昌极地海洋世界元素。

海昌将充分发挥现有动物保育技术和海洋公园设计两大核心竞争优势,将其转化为咨询和技术管理输出服务,主要包括对商业物业进行升级改造,根据客户需求提供从设计到运营到管理一体化服务。目前公司已同广州正佳、秦皇岛圣蓝、横店签订服务协议。

轻资产运营同管理输出业务开展,将有利于同现有重资产业务扩张互补,缩短主题公园业务投入回报周期,并提升公司长期成长性和盈利性。

2.5.配套物业业务:为游客提供一站式服务,增强同园区盈利的协同效应

物业销售收入有所下滑,租金收入保持稳步增长,建筑合约收入增速快。近三年,物业销售、租金收入和建筑合约收入CAGR分别为-9.7%,34.4%,287%。受国内房地产市场整体下滑影响,公司近年物业销售表现欠佳。目前,除上海项目外海昌商业地产面积达70万平方米,已销售掉20万平方米,余下大部分准备自持用于出租。未来随着主题公园客流增加新商户入住海昌租金收入将持续增长。

同阿里旅行及支付宝合作,打造战略性系列品牌活动。2015年4月底,公司宣布海昌天猫官方旗舰店正式上线,此外同支付宝推出“码上游”活动,借此节省游客购票和入园时间,提升游客入园效率和体验度。

引入多种休闲娱乐业态,突出公园同配套商业的协同效应。公司通过引入温泉、婚庆、儿童娱乐等协同效应强的企业以及自主建立主题公园、主题餐厅从而增加游客在景区逗留时间和消费的可能性。

建设智慧园区,公司新增园区内免费WIFI、二维码、APP地图等智慧服务。

3.盈利预测与投资建议

2015- 16年EPS0.07/0.08元的盈利预测主要基于以下关键假设:

公司现有主题公园2015-16年售票人次增长12%,非门票客单价增长8%,门票客单价增长<4%,主题公园总收入增长16%左右。

由于国内房地产整体增速放缓,假设现有物业销售收入增速为5%。租金收入、建筑合约收入增速为30%。

首次覆盖给予增持评级:①公司现有主题公园升级改造,智慧园区建设以及散客比重增加将实现售票人次和客单价双增长。②新增上海、三亚项目,实现主题公园全国网络性布局,奠定公司未来盈利增长基础。③“轻资产”管理输出服务将于2015年贡献收入,未来将提升公司整体盈利性。

4.风险提示

1)上海和三亚项目投入运营项目推迟的风险;

2)管理输出项目运营效果不达预期的风险;

3)现有公园的客流下滑的风险。

(娟娟走天下)

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。