下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:88.0港元

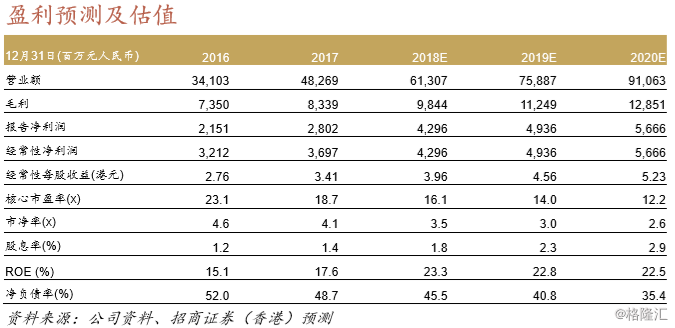

■18年一季度城市燃气销量同比上升超20%,售气的每单位毛利回升至每立方米0.62元人民币

■公司计划2018年新增60个综合能源项目并会贡献20亿元人民币收入

■维持买入评级,上调现金流贴现法的目标价至88.0港元

18年一季度经营表现稳固

新奥能源18年一季度城市燃气销量同比上升超20%,与管理层的全年售气量增长指引一致。售气的每单位毛利从17年下半年的每立方米0.6元人民币回升至每立方米0.62元人民币,这是由于冬季天然气成本上涨的转嫁率从2017年底的50%上升至18年一季度的70-80%。管理层重申2018年售气的每单位毛利稳定为每立方米0.63元人民币,得益于:1)按每桶65-70美元的油价计算,每立方米进口的LNG可节约成本0.1-0.29元人民币(参考浙江省城市门站天然气价格为每立方米2.19元人民币),而公司2018和2019年的LNG进口量目标分别为7亿立方米和15亿立方米;2)2017-18年5个新LNG接收站产能上升,来自中亚的天然气供应恢复及加快建设储气设施减轻了冬季天然气供应紧张的问题。

综合能源业务扩张并保持正轨

管理层目标2018年新增60个综合能源项目,资本开支为12亿元人民币。加上现有的31个项目,管理层指引为2018年公司的能源销售(包括电力、蒸汽和热水)将达60亿千瓦时,假设每千瓦时平均售价为0.4元人民币,这将贡献20亿元人民币收入(2017年为2.94亿元人民币)。凭借公司超过90,000个工商业用户的基础,管理层预计公司能源销售量和收入到2020年将增加5倍,分别达300亿千瓦时和100亿元人民币。一旦项目在2-3年内成熟,毛利率预计将提升至10-15%。

维持买入评级,上调现金流贴现法的目标价至88.0港元

尽管我们对综合能源项目使用了更高的收入假设,考虑到其初期开发阶段的利润率较低,我们仅将2018-20年盈利预测小幅上调0.7-2.1%。加上由于综合能源项目中长期及永久增长率更多的正面假设,我们上调现金流贴现法的目标价至88.0港元。股票当前估值为2019年预测市盈率14.0倍,接近其5年历史平均市盈率13.9倍,在正面的前景支撑下估值合理。我们重申买入评级。