下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:8.00港元

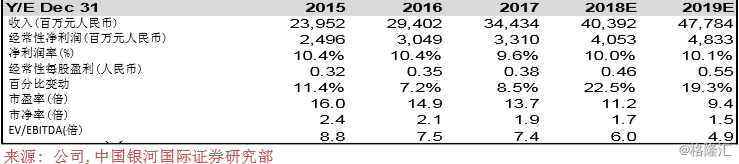

预期MSCI中国指数纳入A股将提高市场的流动性和促使股价重新估值:中国通号的股价于年初至今已上升2.7%,同期恒指上升了1.7%。MSCI宣布有关其自5月31日起将该股纳入MSCI中国指数后,股价于4月开始逐步回升。中国通号的股价自4月起上升逾8%。中国中车的股价上升约7%,而中车时代电气的股价自4月起大致上维持不变。中国通号近月的平均每日成交额达28百万港元,是2017年的平均每日成交额的2倍。MSCI纳入该股将于5月31日起生效。我们预期将可进一步提高股份的市场流通性,预计这将促使其股价重新估值。尽管盈利增长前景卓越,中国通号的成交价较其同行折让。随着铁路板块预期重获市场动力,且预期盈利将于2018年起触底反弹,我们相信中国通号具备潜力收窄其与同行之间的估值差距。

核心铁路业务增长自2018年起有所复苏:我们预期,由于额外增加新铁路线,核心铁路业务增长将自2018年有所复苏。中铁总旨在于2018年额外增加新铁路线达4,000公里,按年增加31.7%。中铁总的目标是于十三五规划期间兴建超过28,000公里的新铁路线,这表示额外增加的新铁路线将于2019年至2020年每年达到逾9,000公里。中国通号也将受惠于2018年之后的铁路升级和维护需求增加。高速铁路信号系统的更换和升级周期为8至10年。因此从2018年开始,铁路升级和维护需求也将逐渐协助中国通号铁路业务增长复苏。中国通号表示,其新合同成功让其铁路业务于2018年第一季度按年增长25.8%,增速较2017年的按年增长率9.8%快。我们预测,其2018年和2019年的铁路业务收入将分别按年增长15.0%和20.0%。

城市轨道交通业务增长于十三五规划期间维持稳定:中央政府正在收窄当地政府对城市轨道交通网络发展作出投资的规管。然而,我们认为这不会对中国通号城市轨道交通业务增长产生即时影响。公司城轨业务新合同于2018年第一季度按年增长29.8%,这是在2017年该业务的新签合同按年增长40.5%的基础上。其现有的未完成订单数量表明,城市轨道交通业务增长将于2018年至2020年维持稳定。我们预测,其城市轨道交通业务收入将于2018年至2019年持续每年增长20%。

维持买入,并将目标价由7.25港元增加至8.00港元:我们将目标价由7.25港元增加至8.00港元,这是因为我们提高了目标市盈率倍数。我们的目标价基于13倍的目标市盈率倍数,其过往交易平均远期市盈率为12.2倍。