下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鄢凡团队

来源:招商电子(cms_dianzi)

编者按:5月22日,工业富联发布的最新招股说明书显示,该股将在上交所IPO,发行价格13.77元,发行市盈率17.09倍。5月24日进行网上和网下申购。若本次发行成功,预计富士康将募集资金总额271.20亿元,扣除发行费用,预计募集资金净额为267.26亿元。本次公开发行19.695亿股,占发行后总股本的10%。

5月14日,富士康在上交所披露招股意向书、股票发行安排及初步询价公告。富士康证券简称“工业富联” ,证券代码“601138”。

富士康工业互联网(工业富联)是全球的电子设备制造巨头,是鸿海精密对体系中通信网络设备、云服务设备、精密工具及工业机器人以及相关资产整合而形成完整业务体系,未来定位为提供以工业互联网平台为核心的新形态电子设备产品智能制造服务。参考全球可比龙头公司估值,以及A股对公司工业互联网领军地位和智能制造“独角兽”角色的估值溢价,建议询价估值为17年15-18倍PE;我们预测工业富联18/19/20年归母净利润为168/177/192亿,考虑上市股本摊薄后EPS为0.85/0.90/0.97元,给予上市后动态估值16-20倍,对应13.6-17.0元。

注:我们在附录中花了30页篇幅对工业富联母公司鸿海精密体系、架构以及17家子公司进行了详细梳理,有助于更好的了解上市公司的投资价值。

一、富士康工业互联网(工业富联)是全球电子设备精密制造龙头

1、公司业务包括通信设备、云服务设备、精密工具及机器人

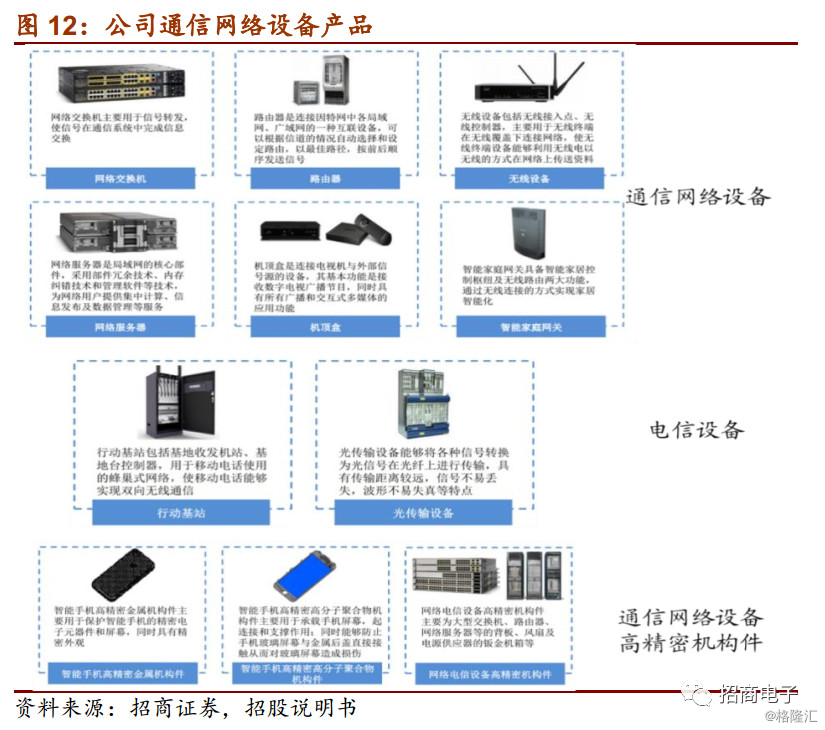

全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商,为客户提供以工业互联网平台为核心的新形态电子设备产品智能制造服务。

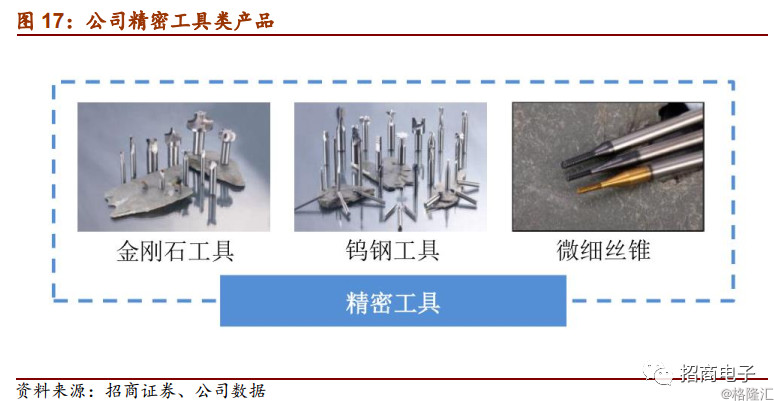

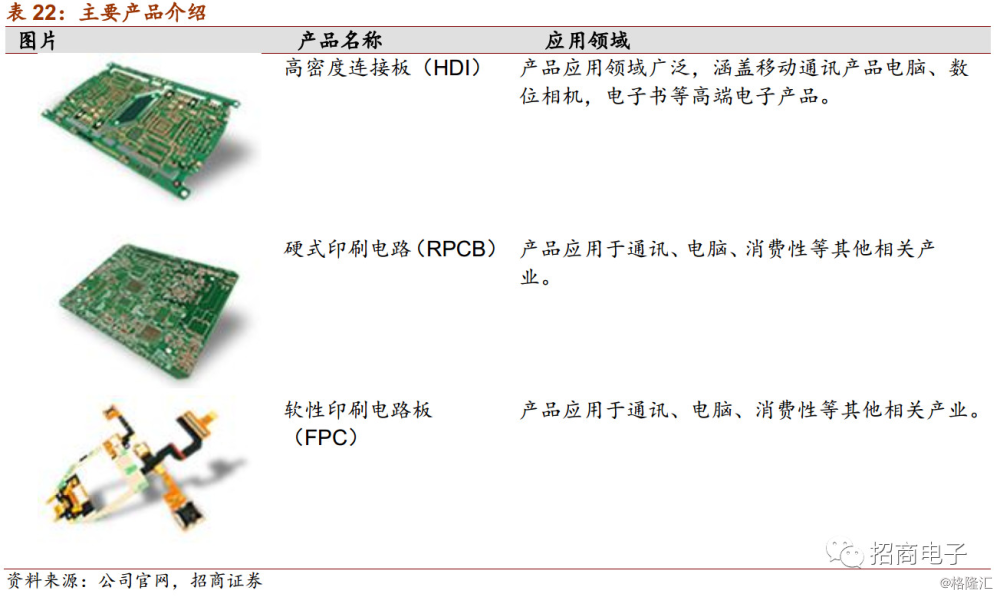

通信网络设备类产品主要包括各类型网络设备、电信设备及通信网络设备高精密机构件等;云服务设备类产品主要包括服务器、存储设备及云服务设备高精密机构件等;精密工具产品主要包括金刚石工具、钨钢工具和微细丝锥等;工业机器人是面向工业领域的、靠自身动力和控制能力实现各种功能的机器装置。

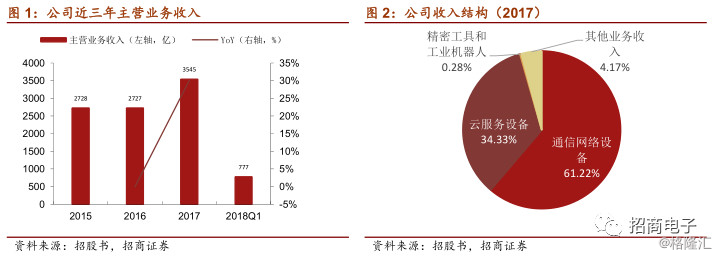

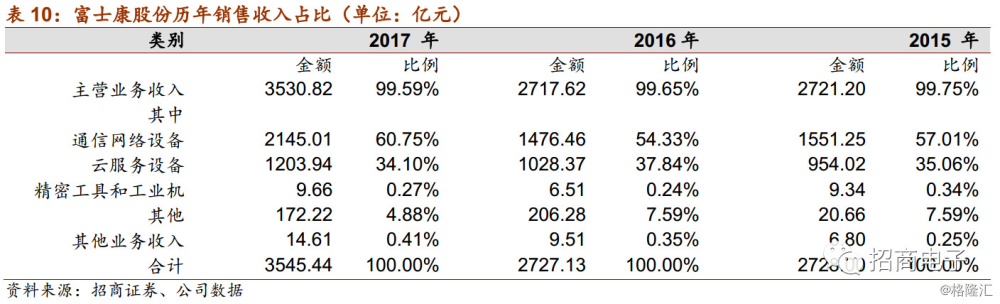

2017年度主营业务收入为3530.82亿元,其中通信网络设备收入是其主要收入来源,为2145.00亿元,占比61%。云服务设备收入为 1203.93 亿元,占比34%;精密工具和工业机器人的收入为 9.66 亿元,占0.28%;其他业务收入占4 %,为除外业务产生的收入,公司已在 2017年12月31日前处置此类业务。

2018 年第一季度,公司实现营业收入 776.9 亿元,较上年同期增长 19.8%;实现扣除非经常性损益后归属于母公司股东的净利润26.3亿元,较上年同期增1.0%。2018年第一季度,公司业绩表现平稳。预计2018年度1-6月营业收入约为1,460.6亿元至 1,545.8亿元,同比增长幅度约为6.8%至13.1%;归属于母公司股东的净利润约为53.8亿元至56.0亿元,同比增长幅度约为0.9%至5.1%;扣除非经常性损益后归属于母公司股东的净利润约为53.5亿元至55.6亿元,同比增长幅度约为0.6%至4.5% 。

公司产品的应用领域包括:智能手机、宽带和无线网络、多媒体服务运营商的基础建设、电信运营商的基础建设、互联网增值服务商所需终端产品、企业网络及数据中心的基础建设以及精密核心零组件的自动化智能制造等。

公司客户主要为全球知名的电子设备品牌厂商,品牌厂商遴选合格供应商的认证程序严格复杂且历时较长。发行人凭借多年积累,已成功成为众多国际领先品牌商的合格供应商。主要客户(按字母排序)包括 Amazon、 Apple、ARRIS、 Cisco、 Dell、HPE、华为、联想、 NetApp、Nokia、NVIDIA 等,皆为全球知名电子行业品牌公司。发行人与主要客户的合作关系稳定,前五大客户收入合计占比为总营业收入70%以上。

2、控股股东为全球最大电子制造巨头鸿海精密,无实际控制人

(1)鸿海精密为上市公司实际控股股东,公司无实际控制人

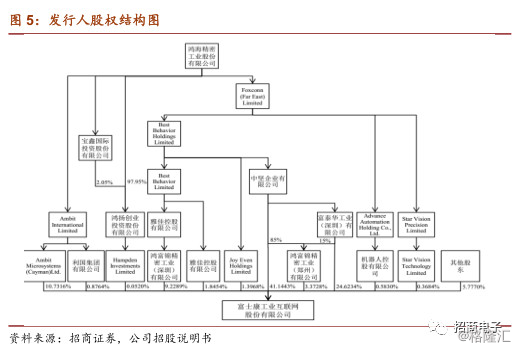

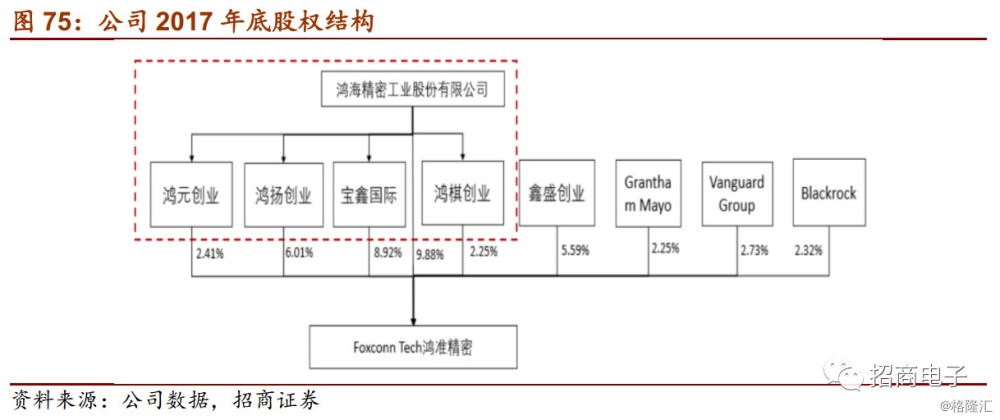

公司实际控股股东为全球最大的电子制造巨头鸿海精密。公司直接控股股东中坚公司直接持有发行人41.14%的段份,并通过全资子公司深圳富泰华、郑州鸿富锦间接持有发行人27.96%的股份,合计控制发行人的69.14%的股份,为发行人控股股东。中坚公司为一家投资控股型公司,由鸿海精密间接持有其100%的权益。加上其他相关公司持股,鸿海体系合计控制了工业富联的94.223%股权。

鸿海精密系台湾证券交易所上市公司,成立于 1974 年 2月。鸿海精密经营业务主要包括资讯产业、通讯产业、自动化设备产业、光电产业、精密机械产业、汽车产业以及与消费性电子产业有关的各种连接器、机壳、散热器、组装产品和网络线缆装配等产品的制造、销售与服务。

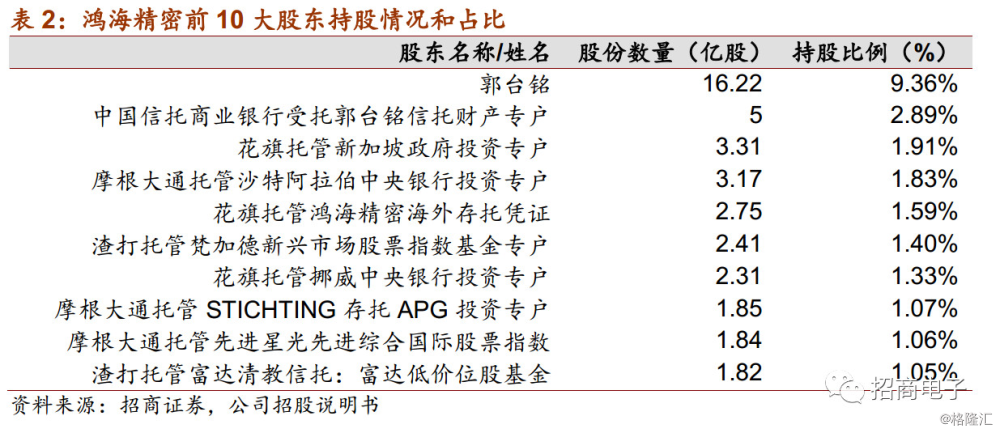

鸿海精密股权业务复杂,公司无实际控制人。在鸿海精密前十大股东中,郭台铭直接持有鸿海精密9.36%股份,通过中国信托商业银行受托郭台铭信托财产专户持有2.89%股份,合计12.25%。根据境外法律意见书,郭台铭未通过第三人或以协议方式使第三人持有鸿海相密股份。同时,鸿海精密其他股东持有鸿海精密股份的比率均不超过5%,但郭台铭无法对鸿海精密实现实际控制。原因是:首先,郭台铭合计持有鸿海精密12.25%的股份,未超过50%。因此,郭台铭特有的鸿海精密股份比例未达到鸿海精密股东会的法定出席股份数。其次,根据《董事选举办法》的规定,无法集中选举董事会中过半数的董事。郭台铭担任鸿海精密董事长,但无法实际控制鸿海精密董事会其他董事成员。

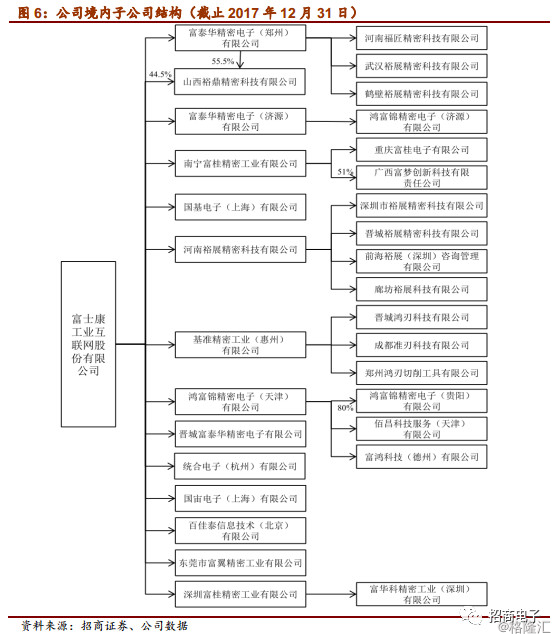

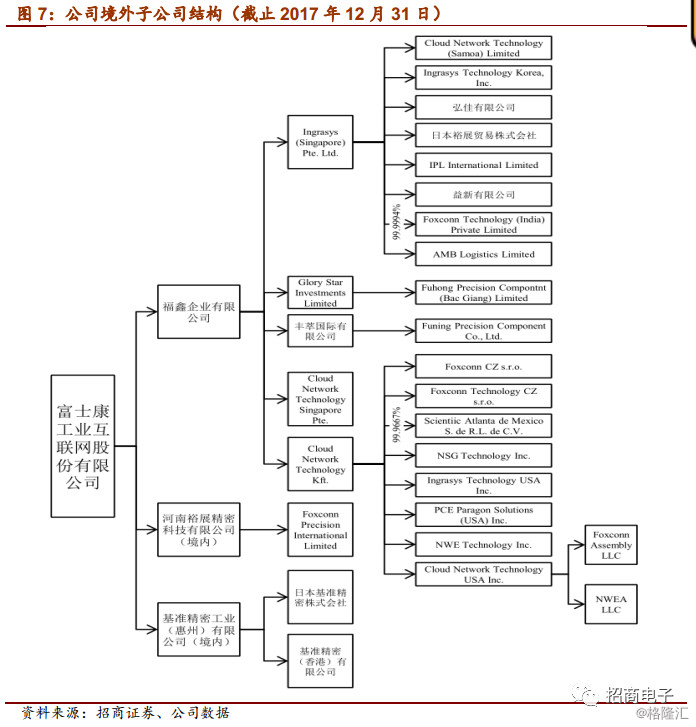

(2)鸿海精密集团业务复杂,子公司数量高达60家,关联交易较多

公司境内外子公司数量高达60家,内部结构复杂,关联交易多。全资及控股境内子公司共 31 家,全资及控股境外子公司共 29 家,其中2017年净利润超过10亿元的有两家,分别是河南裕展(10.97亿元)和郑州富泰华(10.23亿元),这两家公司的主营业务都是手机结构件。

子公司的主营业务关联性强,与母公司均存在关联交易。分业务来看,发行人体内涉及网络设备、电信设备和网络电信设备高精密机构件产品的主要生产法人17家。其中境内法人 6 家,主要分布于上海、重庆、广东深圳、广东东莞、浙江杭州、广西南宁等地,包括国基电子、重庆富桂、深圳富桂、东莞富翼、统合电子、南宁富桂;境外法人 11 家,主要分布于越南、印度、匈牙利、捷克、墨西哥、美国等地,包括FuningPrecision Component Co., Ltd.、Fuhong PrecisionComponent (Bac Giang)Limited、FT India、 CNT HUN、Foxconn CZ s.r.o.、Scientific Mexico、NSG Technology Inc.、CNT USA、 NWEA LLC、FoxconnAssembly LLC、CNT SG。

涉及智能手机高精密金属机构件和智能手机高精密高分子聚合物机构件的主要生产法人有9 家,全部为境内法人;涉及云服务设备产品的主要生产法人 11 家,其中境内法人 3 家;精密工具产品的生产主要由基准惠州及其下属 2 家分公司及3 家子公司进行,全部为境内法人;工业机器人产品的生产主体主要为发行人下属的深圳裕展、晋城富泰华两家子公司。

3、公司历史沿革

(1)2015年3月公司前身福匠科技成立

公司前身是成立于2015年3月的福匠科技,截至目前成立尚不足三年。2015年2月9日,深圳市经济贸易和信息化委员会下发《关于设立外资企业福匠科技(深圳)有限公司的通知》(深经贸信息资字[2015]104号),批准机器人控股作为唯一股东出资设立福匠科技,投资总额为4,500万美元,注册资本为1,500万美元,批准《福匠科技(深圳)有限公司章程》,福匠科技经营范围为多功能工业机器人、周边自动化治具、机械加工零配件的开发、生产、批发、进出口及相关配套业务。2015年3月6日,福匠科技完成工商注册登记,并领取《企业法人营业执照》。

(2)2017年改制为股份有限公司,鸿海精密将相关业务整合后注入发行人

2017年7月福匠科技整体变更为股份有限公司,公司依法承继福匠科技的全部资产、负债和业务,在改制设立时的经营范围为:“工业互联网技术研发;通讯系统研发;企业管理服务从事电子产品及其零配件的进出口及相关配套业务。

2017年底鸿海精密将体系内的“通信网络设备、云服务设备及精密工具和工业机器人业务及相关资产”注入公司,形成了目前的业务体系。发行人以发行新股和现金方式收购鸿海精密下属的部分境内子公司股权和资产,以现金方式收购鸿海精密下属的部分境外子公司股权和资产,原鸿海精密体系内的通信网络设备、云服务设备及精密工具和工业机器人业务及相关资产进入发行人,发行人形成了完整的业务体系。

(3) 独角兽IPO即报即审,申报到上会仅用36天

2018年3月8日,富士康工业互联网公司首发获证监会通过。从2月1日富士康报送IPO招股书申报稿算起,到过会仅仅用了36天,富士康创造了A股市场IPO最快纪录。

Ø 2月1日,富士康股份正式向证监会上报招股书申报稿,开启了登陆A股的历程。

Ø 2月9日,证监会公布招股书申报稿和反馈意见,资料显示其拟在上交所上市,保荐机构为中金公司;

Ø 2月11日,富士康股份二度报送申报稿;

Ø 2月22日,招股书进入“预披露更新”状态。

Ø 3月8日,中国证监会第十七届发审委召开2018年第41次发行审核委员会工作会议,富士康股份首发获通过。

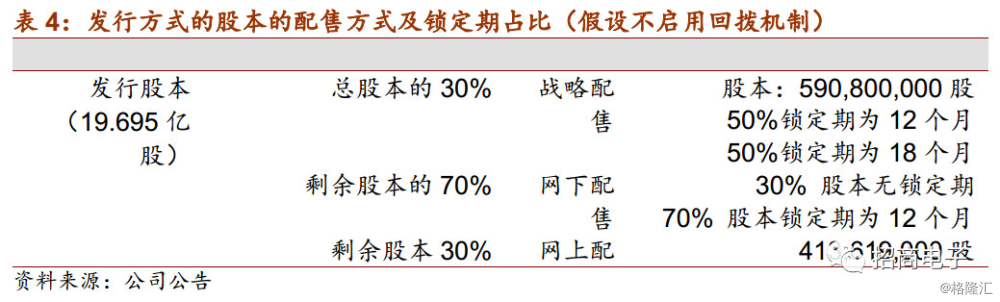

4、发行方式及前后股权占比变化

1)发行基本情况

富士康工业互联网股份有限公司首次公开发行不超过1,969,530,023股人民币普通股(A股),发行后占总股本的10%。发行人股票简称为“工业富联”,股票代码为“601138”。本次发行网上申购代码为 “780138”。其所属行业为“C39计算机、通信和其他电子设备制造业”。

这次发行采用战略配售、网下发行与网上发行相结合的方式进行。初始战略配售发行数量为590,800,000股,占发行数量的30%。战略投资者配售的股票,50%的股份锁定期为12个月,50%的锁定期为18个月,有战略合作意向的投资者可以将锁定期限延长超过36个月。剩余的股份数量由网下发行(70%)与网上发行(30%)两种方式分别进行。网下初始发行数量中每个配售对象获配的股票中,30%的股份无锁定期,自股票上市之日即可流通,70%的股份锁定期为12个月,自股票上市之日起开始计算。网上初始发行数量为413,619,000股,约占扣除初始战略配售数量的30%。网上网下投资者放弃认购的部分由中金公司包销。

中金公司负责战略配售、初步询价及网下发行,初步询价和网下发行通过上交所网下申购平台实施;网上发行通过上交所交易系统实行。

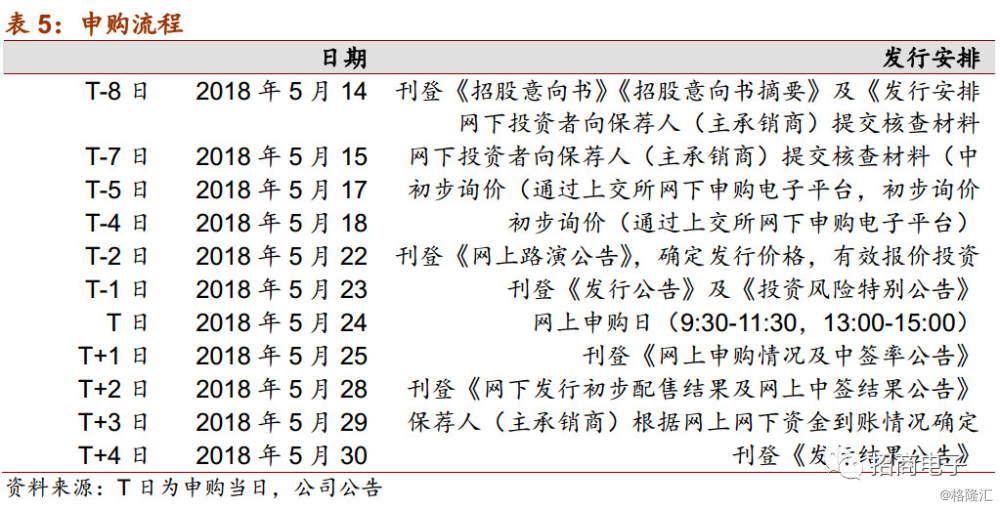

2、初步询价

网下投资者需要在(T-7日)中午12:00前提交网下投资者资格核查资料,符合中金公司条件的投资者才能参与初步询价。这次初步询价时间在2018年5月17日(T-5日)至5月18日(T-4日)的9:30-15:00通过上交所网下申购电子平台提交申购价格和拟申报数量。网下投资者及其管理的配售对象报价应当只有一个报价和该价格对应的申购股数。这次是通过网下询价直接确定发行价格,不再进行累积投标询价。

3、定价

主承销商根据无效报价,根据配售对象的有效报价由高至低、同一申报价按配售对象的拟申购数量由小到大、同一申报价同一拟申报数量上按申报时间由后到先的顺序排序,剔除拟申购总量中报价最高部分的申报,剔除的拟申购总量不低于网下投资者拟申购总量的10%。当最高申报价格与确定的发行价格相同时,对该价格上的申报不再剔除,剔除比例不足10%,剔除部分不得参与网下申购。有效报价投资者不少于20家。

4、网上网下申购

网下申购时间为2018年5月24日(T日)的9:30-15:00。网下申购的价格为确定的发行价格,申购数量不超过初步询价中的有效拟申购数量。申购期间,投资者可以申购多次,但以最后一次提交的申购记录为准。获得配售后,于T+2日缴纳认购款。

网上申购时间为2018年5月24日(T日)9:30-11:30,13:00-15:00,网上发行通过上交所系统进行。申购额度根据投资者(T-2日)前20个交易日日均持有非限售A股的市值确定的。一万元一个申购单位,不足一万元不计入申购额度,一个申购单位为1000股。

5、缴款流程

网上和网下投资者在2018年5月28日(T+2日)足额缴纳新股认购资金。

二、行业分析:精密制造+工业互联网引领电子设备制造升级大潮

1、电子设备制造是国际工业制造产业链专业分工下的重要环节

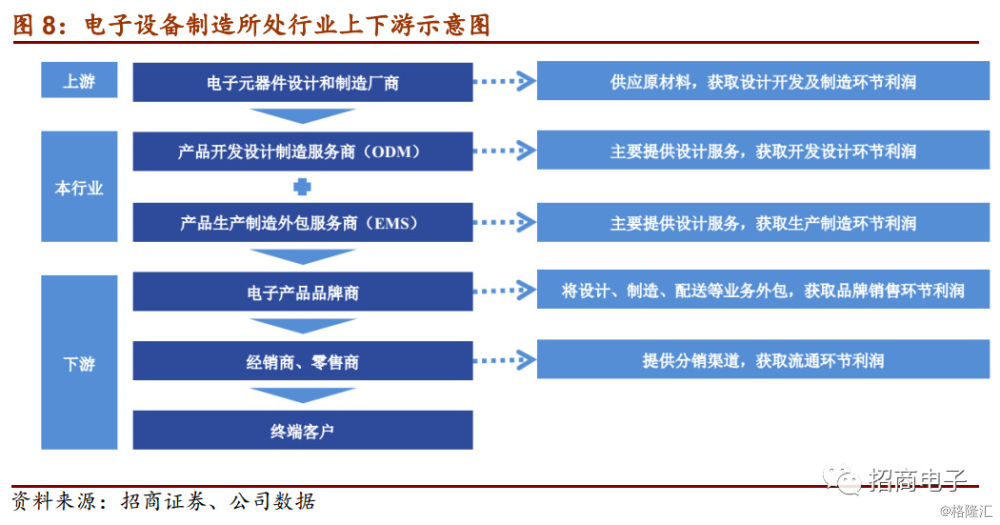

电子设备智能制造行业主要为各类电子通信产品提供设计、工程开发、原材料采购、生产制造、物流、测试及售后服务等整体供应链解决方案。本行业的产生是全球工业制造产业链专业化分工的结果。在全球电子通信产品行业走向垂直化整合和水平分工双重趋势的过程中,品牌商逐渐把设计、营销和品牌管理作为其核心竞争力,外包制造部分。由此, 本行业应运而生并成为国际工业制造产业链中的重要环节。

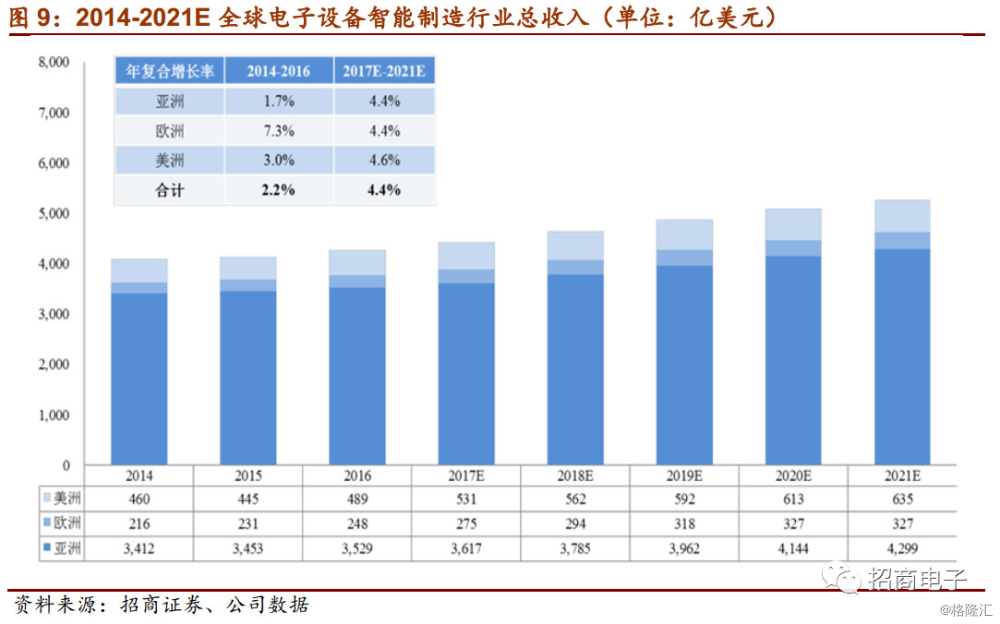

全球电子设备智能制造行业市场广阔,亚洲市场收入占比超80%。根据 IDC 数据库统计,2015 年和 2016 年全球电子设备智能制造行业收入分别约为 4,129 亿美元和 4,266 亿美元,预计到 2021 年可达到约 5,260 亿美元, 2017-2021 年年均复合增长率约为 4.4%。其中,亚洲市场在 2015 年和 2016 年收入约为 3,453 亿美元和 3,529 亿美元,在全球电子设备智能制造行业总收入占比约为 84%和 83%。预计到 2021 年,亚洲市场收入将达到约 4,299 亿美元, 2017-2021 年年均复合增长率约为4.4%。

我国电子制造行业在本土崛起,迎来多元化协同发展趋势。2016年我国电子信息产业主营业务收入达到 17 万亿元,年均增速11.6%,其中电子信息制造业增速为 9.5%;2016 年电子信息产业利润总额达到 1.3 万亿元,是 2012 年的1.89 倍,年均增速 17.3%,其中电子信息制造业增速为16.5%。中国制造发展迅猛,且全球电子产业分工的水平化,国际电子制造服务商的产能渐渐向本土优质企业转移,使得国内电子制造外包业务增长势头良好。

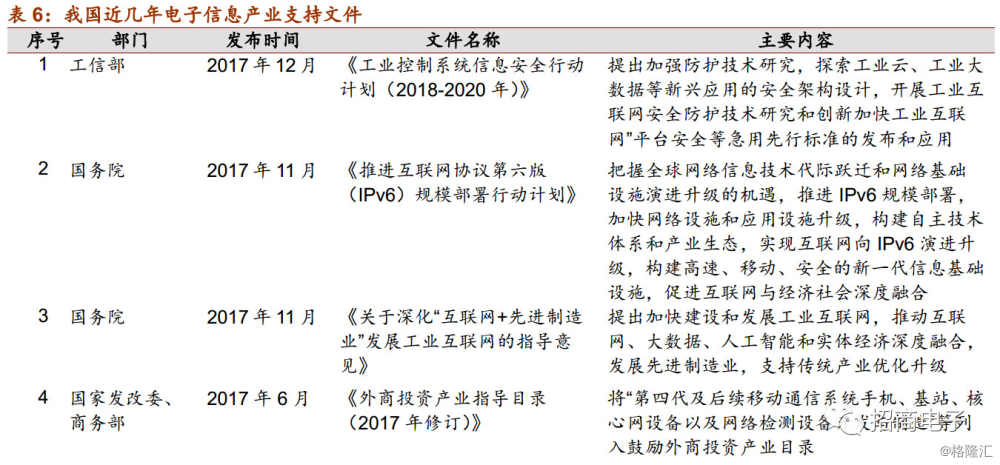

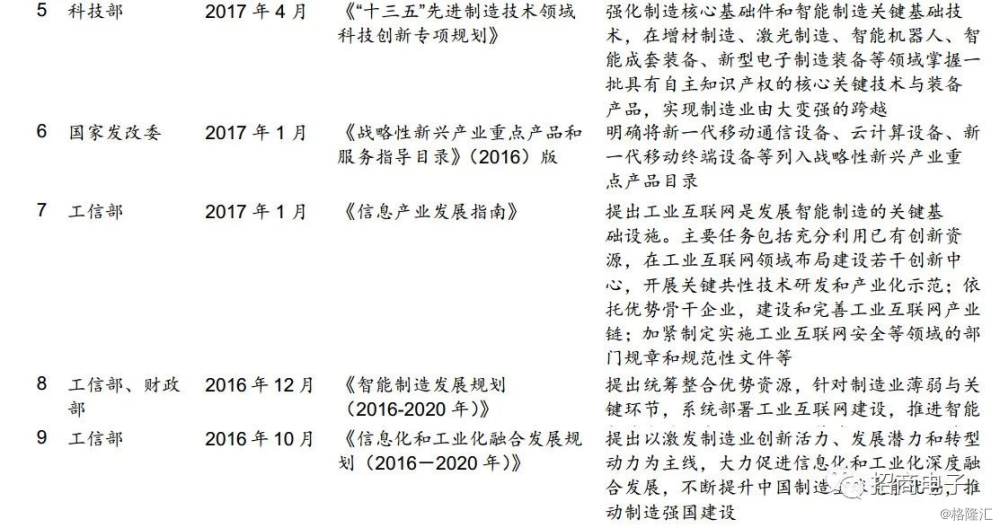

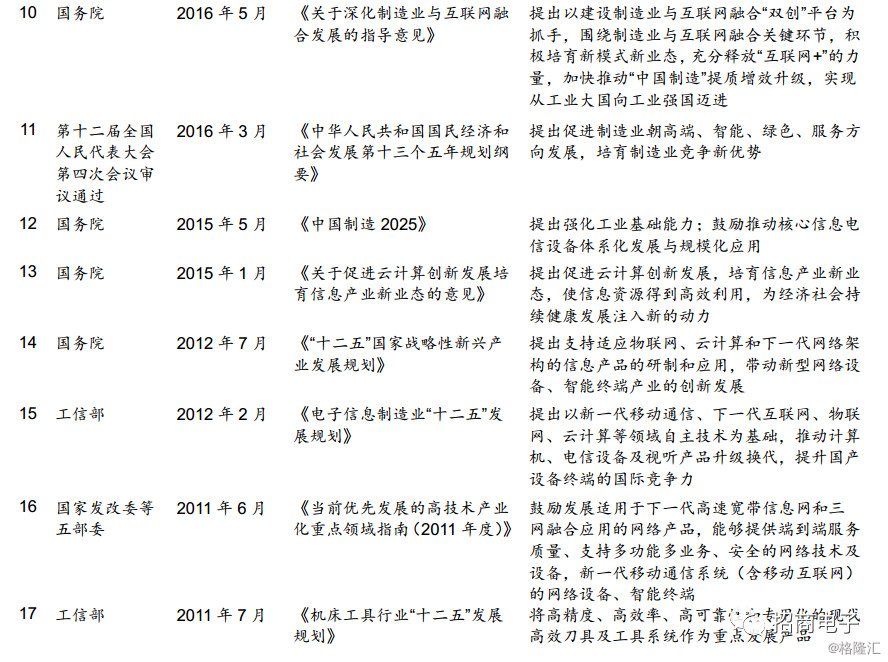

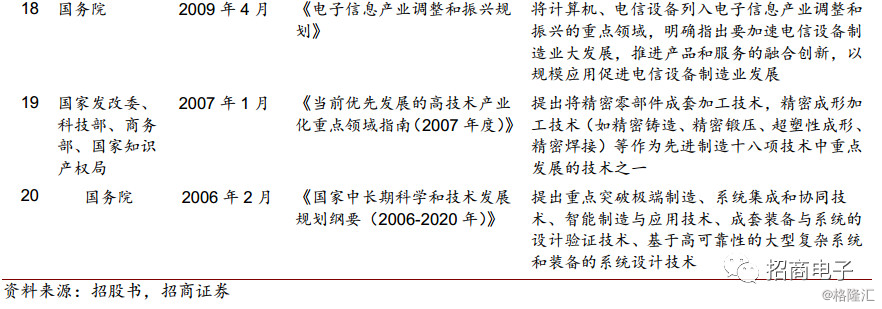

此外,我国为发展电子信息业,将包括计算机、通信和其他电子设备制造业在内的信息产业列为鼓励发展的战略性产业,连续颁布了若干鼓励扶持该产业发展的政策性文件。

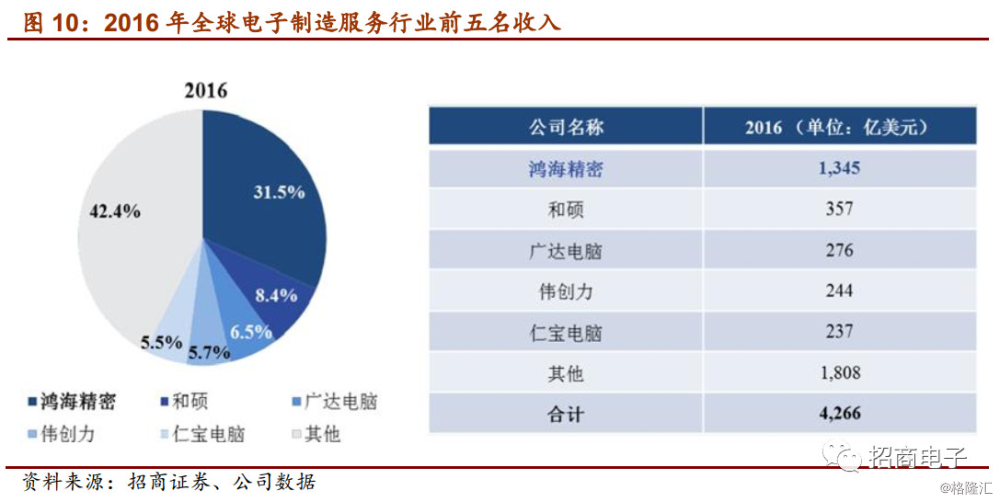

电子制造行业集中度高,排名第一的鸿海精密占行业总收入的33.02%。2015 年度全球排名前十位的电子制造服务企业的营业收入规模达到约3,176.47 亿美元,约占当期全球电子制造服务行业总收入的 76.93%,行业集中度高。其中,排名第一的鸿海精密在当期的营业收入规模约为1,363.23亿美元,占行业总收入的33.02%。

根据各企业 2016年年报和 WIND数据库统计,2015年度全球排名前十位的电子制造服务行业公司其 2016 年度的营业收入规模合计约为 3,113.21 亿美元,约占按 IDC 数据库统计的当期全球电子制造服务行业总收入的 72.97%。其中,排名第一的鸿海精密在当期的营业收入规模约为 1,344.63亿美元,占行业总收入的31.52%。以历史汇率计算,富士康的16 年营业收入为393 亿元,仅次于排名第一的鸿海,占鸿海的整体收入的 29%。

行业内主要龙头企业已具备竞争优势,积累了丰富的客户资源和行业经验,在行业内保持相对稳定的领先地位。前十位的电子制造服务企业全部为境外企业,其中台资企业占有 7 家,美资企业占有 3 家。台资企业在全球电子产业领域的地位举足轻重,规模优势显著。

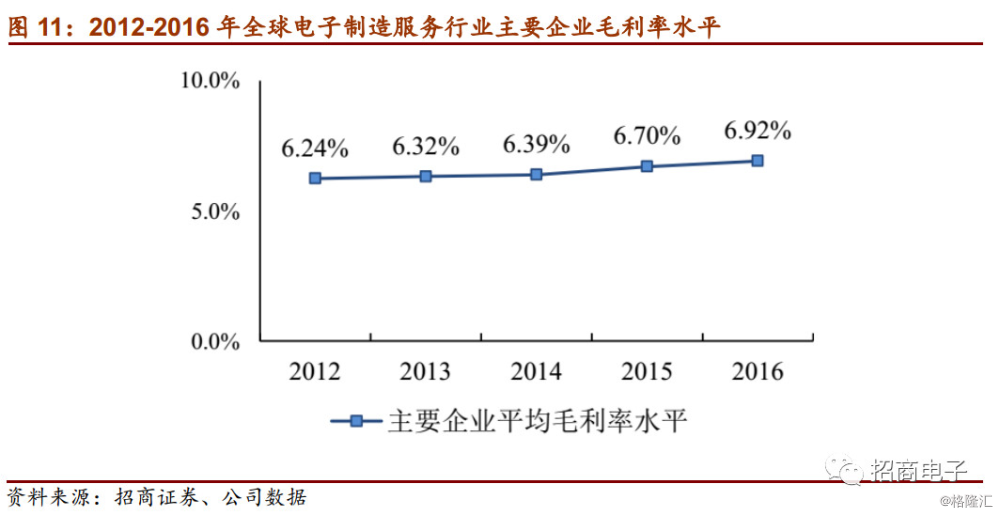

近年来,全球电子制造行业利润水平稳中有升。根据 IDC 数据库统计, 2015 年度全球排名前十位的电子制造服务行业公司的毛利率位于 3.94%至 12.97%之间,平均值约为 6.70%。 根据各企业 2016 年年报显示,上述企业的毛利率位于 4.28%至 13.62%之间,平均值约为 6.92%。2012-2016 年,企业的毛利率水平整体呈稳定增长趋势。

2、通信网络设备产品市场

公司通信网络设备主要包括电信设备、网络设备及其高精密机构件。

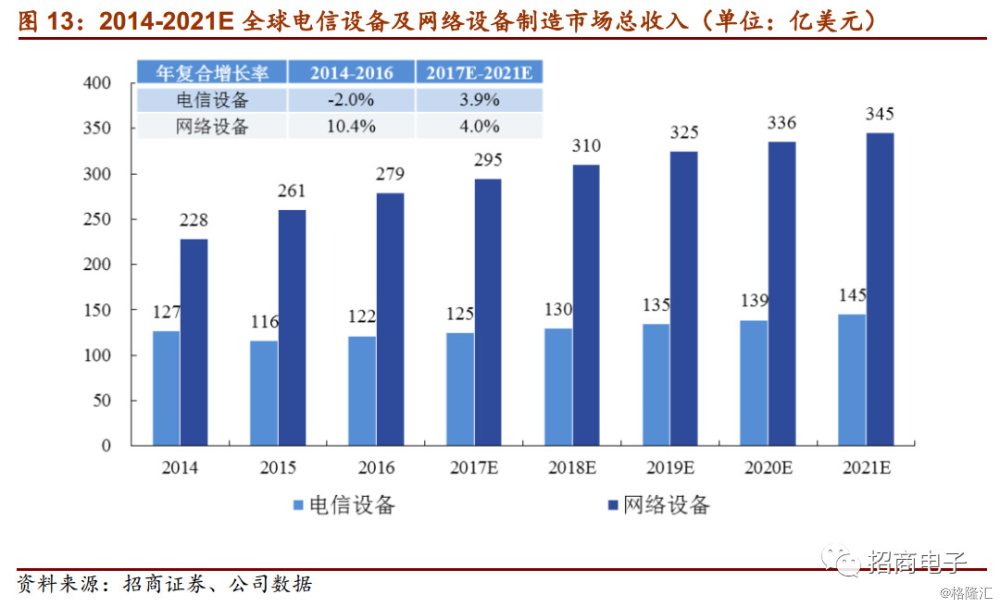

电信设备、网络设备:随着 4G 技术的普及、5G 技术的兴起,移动通信技术的升级将带来新一轮电子设备置换潮。2016 年全球电信运营商资本支出为 3,210 亿美元,预计 2017年将增长至 3,269 亿美元,之后三年将逐年小幅增长。电信运营商资本支出的稳定增长亦可带动设备供应商营业收入的增加。2017年全球电信设备制造市场总收入预计为125亿美元,到2021年增长至145亿美元,2017年至 2021 年年均复合增长率约为 3.9%。2017 年全球网络设备制造市场总收入预计约为 295 亿美元,2021 年将达 345 亿美元,2017年至 2021 年年均复合增长率约为 4.0%。

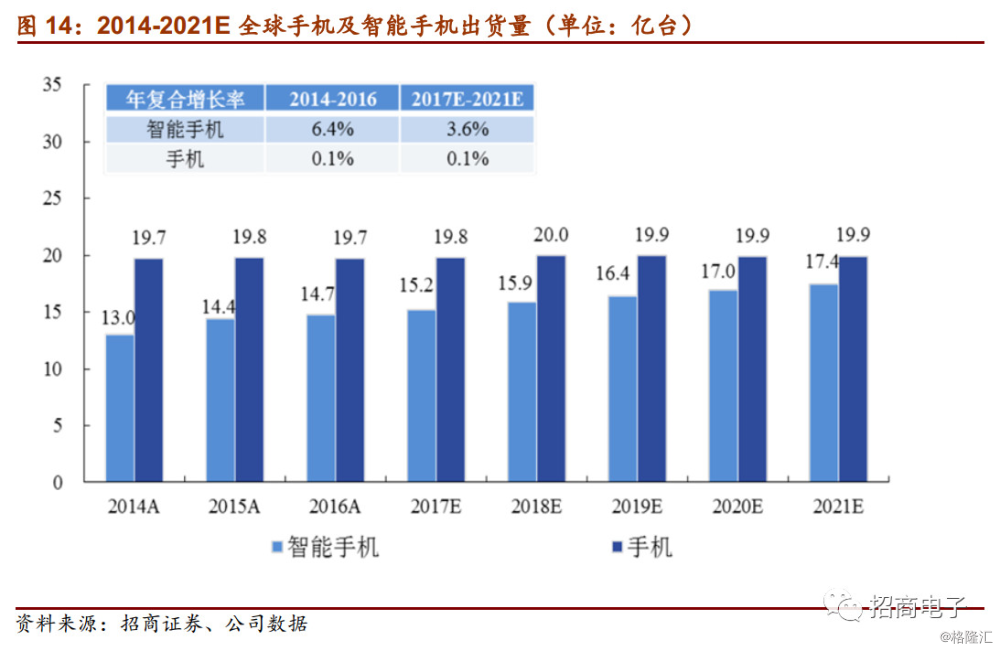

通信网络高精密机构件:智能手机高精密机构件产品的市场情况与高端智能手机市场的发展状况息息相关。在 4G 网络全面布局、移动互联网、物联网、云计算等应用篷勃发展且产品不断推陈出新的影响下,未来全球智能手机市场将保持较快增长,产品更新换代速度不断加快。根据 IDC 数据库统计,2017 年全球手机出货量规模预计约为 19.8 亿台,2021 年市场规模将达 19.9 亿台。在全球智能手机方面,2017 年市场表现将稳步提升,预计较 2016 年增长约 3.0%,总出货量达约 15.2 亿部;到 2021 年总出货量将达约 17.4 亿部,2017 至 2021年可实现约 3.6%的年均复合增长率。

2015 年,在全球电信设备市场中,伟创力以 25%的市场占有率排名第一,鸿海精密以 24%的市占率居于第二。新美亚和捷普分别以 14%、10%的市场占有率位列第三、四位。前四大厂商市场占有率的总和占整体市场的比重超过70%。2015 年,在全球网络设备市场中,市场占有率最高的为鸿海精密,比重为 49%;第二及第三名分别为伟创力和捷普。

公司通信网络类产品的主要客户为全球知名通信网络设备品牌商。公司的主要竞争对手包括伟创力、捷普、新美亚、天弘、可成科技、比亚迪电子、环旭电子、卓翼科技、欧菲科技、共进科技、长盈精密等。

3、云服务设备产品市场

公司所生产的云服务设备产品主要为服务器、存储设备及其相关高精密机构件等。

不同行业之间数据交流量的增加,刺激了虚拟网络云储存的发展和对商业信息、综合解决方案的需求,全球企业快速将业务重心转移到云平台。预计到 2020年,全球云计算数据流量比重占整体网络数据流量的 92%,2015年云端数据流量为 3.9 ZB(Zettabyte,泽字节),预计到 2020 年达 14.1 ZB,约增长3.7 倍。

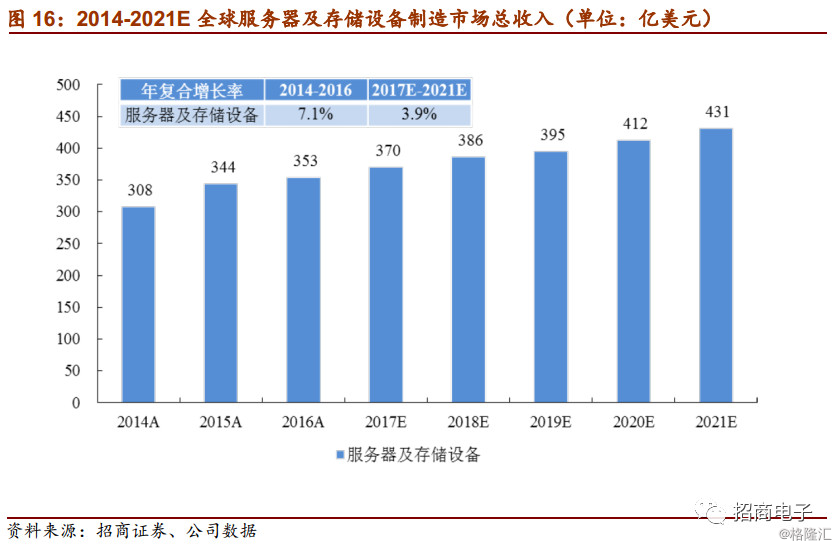

在云服务设备市场中,服务器和存储设备已步入成熟阶段,未来将呈现稳定且缓慢的成长状态。2016 年全球服务器及存储设备制造市场总收入约为 353 亿美元,预计 2017 年达370 亿美元,2021 年实现 431 亿美元收入,2017 年至 2021 年年均复合增长率约为 3.9%。

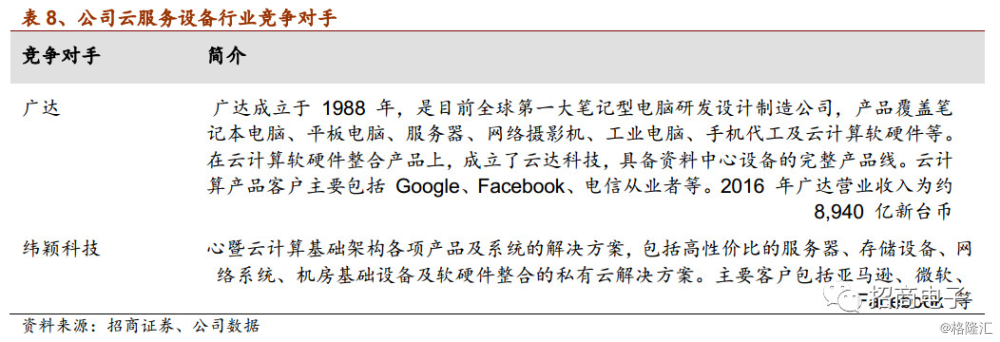

随着阿里巴巴、百度、腾讯等企业的兴起,中国在全球云计算服务市场中的市场地位仅次于北美。中国政府近年大力扶持云计算产业链,推动云计算产品国产化,鼓励采用国产品牌产品,带动华为、浪潮、曙光、联想等品牌崛起。报告期内,公司云服务设备类产品的主要客户包括 Amazon、Dell、HPE 等。公司的主要竞争对手包括广达、纬颖科技等。

4、精密工具类产品市场

公司所生产的精密工具类产品主要包括金刚石工具、钨钢工具和微细丝锥等。近年来全球切削工具市场需求总体呈增长趋势,2016 年全球金属切削工具行业市场规模为 360.4 亿美元,预计到 2021 年将增长至 545.6 亿美元,2016年至 2021 年期间的年均复合增长率约为 8.65%。其中欧洲、北美地区增长稳定,亚洲市场增长较快,市场潜力较大。

目前,中国精密工具行业已发展形成产业规模较大、品种较多、门类齐全的生产制造体系。虽然中国精密工具行业起步较晚,但是随着国内汽车、航空、军工、模具、制冷、电力等精密制造业的快速发展,精密工具在下游机械行业得到广泛的应用,近年来行业实现了跨越式发展。

全球精密工具行业的主要参与企业包括瑞典山特维克集团的可乐满、肯纳金属集团和伊斯卡公司等。国内的主要厂商包括株洲钻石切削刀具股份有限公司、厦门金鹭特种合金有限公司、国宏工具系统(无锡)股份有限公司、成都成量工具集团有限公司等。近年来国内精密工具行业已实现较快发展,但国内精密工具企业的产品定位相对低端,高端市场目前主要由进口产品占据。

5、工业机器人产品市场

工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,可以自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。工业机器人可以按照预先编排的程序运行,还可以根据人工智能技术制定的原则纲领行动。公司通过设计、研发、生产各类工业机器人产品,为智能制造提供支持。

由于各类制造业对生产效率、质量控制和成本控制的要求不断提高,各类工业机器人将更快地代替人工,占生产环节所需工具的比例也将不断提高。同时,高速发展的大数据和人工智能技术也将极大地扩展工业机器人的应用领域、使工业机器人有能力处理更复杂的生产制造需求。上述技术进步将进一步扩大工业机器人的市场容量。

国内工业机器人行业起步较晚,技术基础较为薄弱,高端工业机器人产品主要依赖进口。公司通过长期的技术积累,掌握了工业机器人设计及其专用交流伺服技术、运动控制技术、关节精密传动技术、核心控制算法等,以及在上述技术基础上建立的提供多种定制化行业专用自动化整体解决方案的能力,具备独特的技术竞争优势。

6、工业互联网为电子行业智能制造带来巨大发展机会

工业互联网是新一代信息通信技术与现代工业技术深度融合的产物,随着全球制造业正从数字化阶段向网络化阶段加速迈进,工业互联网平台在全世界范围内迅速兴起,成为全球新一轮产业竞争的制高点。根据《工业互联网平台白皮书》的定义,工业互联网平台是面向制造业数字化、网络化、智能化需求,构建基于海量数据采集、汇聚、分析的服务体系,支撑制造资源泛在连接、弹性供给、高效配置的载体。

工业互联网是全球工业系统与高级计算、分析、感应技术以及互联网连接融合的结果,旨在结合软件和大数据分析,重构全球工业,将人、数据及机器各种元素互联起来,大规模提升工业制造生产力。

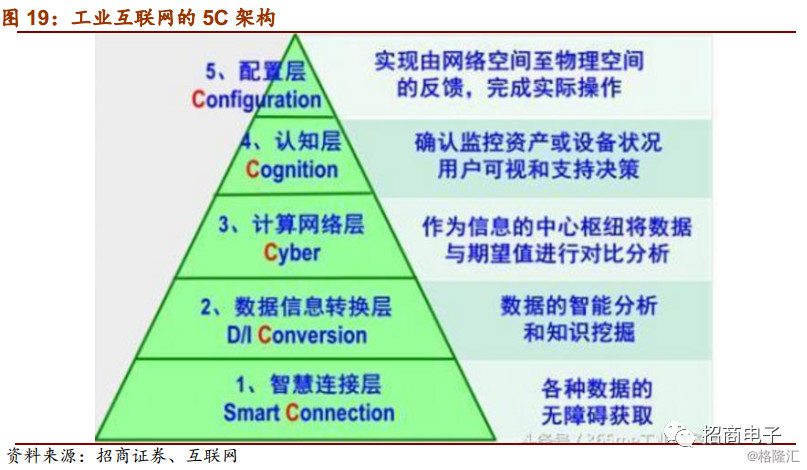

工业互联网具有5C架构,包括连接、转换、计算网络、认知和配置。最底层是智慧的连接层(Connection),即一个企业所需要的数据都必须能够无障碍地获取。第二层是转换层(Conversion),即将数据转化为信息,对获得的数据进行数据挖掘和分析,得出对决策有用的信息。第三层是计算网络层(Cyber),是企业信息中心的枢纽,在这一层,将取自第二层的信息与原来设定的期望值进行对比,发现企业运行中的问题或机会。第四层是认知层(Cognition),由第三层获得的信息,以及监控资产和设备状况,以可视化的方式,向决策者提供关于企业目前存在问题的认知,并使决策者能够做出相应的决策。第五层是配置层(Configuration),目的是通过网络空间,把决策信息送到物理空间,送到相应的子系统中,完成对相应的设备或系统做出调整的实际操作。

工业互联网产生有两个主要背景。一方面,是制造业转型升级需要新的平台化使能工具,工业数据的爆发式增长需要新的数据管理工具,企业智能化决策需要新的应用创新载体,新型制造模式需要新的业务交互手段;另一方面,信息技术发展推动平台化使能工具走向成熟。

工业互联网有望成为智能制造的基础平台。整个智能制造可以分为三个发展阶段,第一个阶段是全面互联,包括设备的智能与传感、各方面数据的联网以及云平台的建设;第二个阶段是数据智能,包括基于数据的自决策自执行、跨设备系统的数据共享以及数据分析;第三阶段是智能制造,包括在研发、生产、供应链、协同以及服务过程中的全面智能决策。也就是说,智能制造的实现可以主要拆分为两个方面,一方面是工业设备的智能化,一方面是工业设备的互联化。在“先进制造+工业互联网”背景下,电子设备智能制造服务的智能化要求越来越高。

在全球企业巨头和各国政府的推动下,工业互联网正站在风口上。

全球工业互联网发展格局正在形成,其中比较有代表性的是美国工业互联网联盟IIC,涵盖了全球主要大国以及龙头企业,我国的华为、电信、中国信通院等也在该联盟里。围绕IIC形成的生态体系与德国、日本、法国的体系均有对接,合作与竞争并存,构成了全球工业互联网协同、竞合发展的格局。

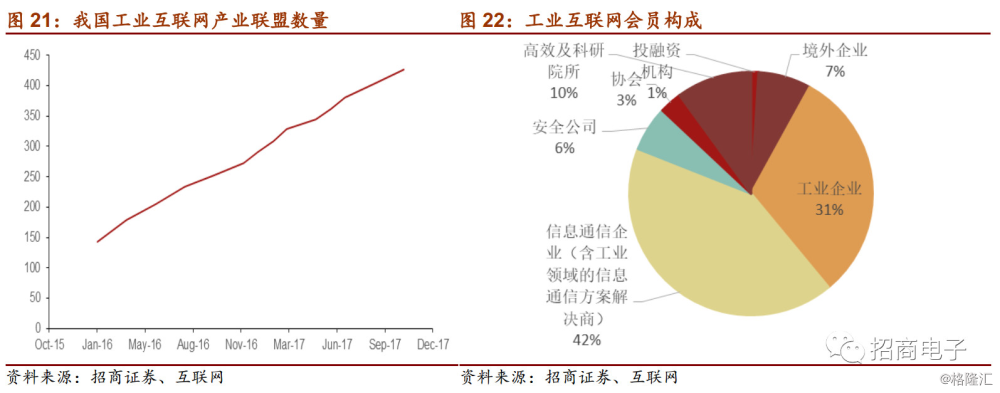

聚焦到我国工业互联网发展,围绕工业互联网产业联盟(AII)形成的产业生态正在不断壮大,数量近几年正在快速增长,目前AII有正式会员单位426家,并成立了上海分联盟和广州分联盟,汇聚了我国工业企业、信息通信企业、安全企业、投融资机构、高校及科研单位、各类协会,其中各类工业企业占比最大,达70%以上。

工业互联网为国家战略级发展产业,受国家政策大力支持。我国于 2011年“第十二个五年计划” 中将工业互联网列为国家战略级发展产业,2015 年发布《中国制造 2025》计划,将大力发展“工业 4.0”,并与德国签署合作协议。伴随着政府支持的物联网基础建设逐渐到位,相关应用服务的建置将顺势快速发展。我国基础物联网建设到位后,未来将向云端整合和大数据分析的趋势发展,企业导入工业互联网的进程将加快。2017年11月27日,国务院发布的关于深化“互联网+先进制造业”发展工业互联网的指导意见中明确提出要深化供给侧结构性改革,深入推进“互联网+先进制造业”,规范和指导我国工业互联网发展。

根据 Accenture 出具的《工业互联网展望报告(2015)》和《工业互联网市场定位报告(2015)》,2020 年全球工业互联网领域投资规模将超过 5000 亿美元; 2030 年,工业互联网将为全球经济总量带来超过15 万亿美元的增长。2015-2030 年间,工业互联网领域预计将为我国国民生产总值带来约达 1.8 万亿美元的增长,具有极大的发展空间。

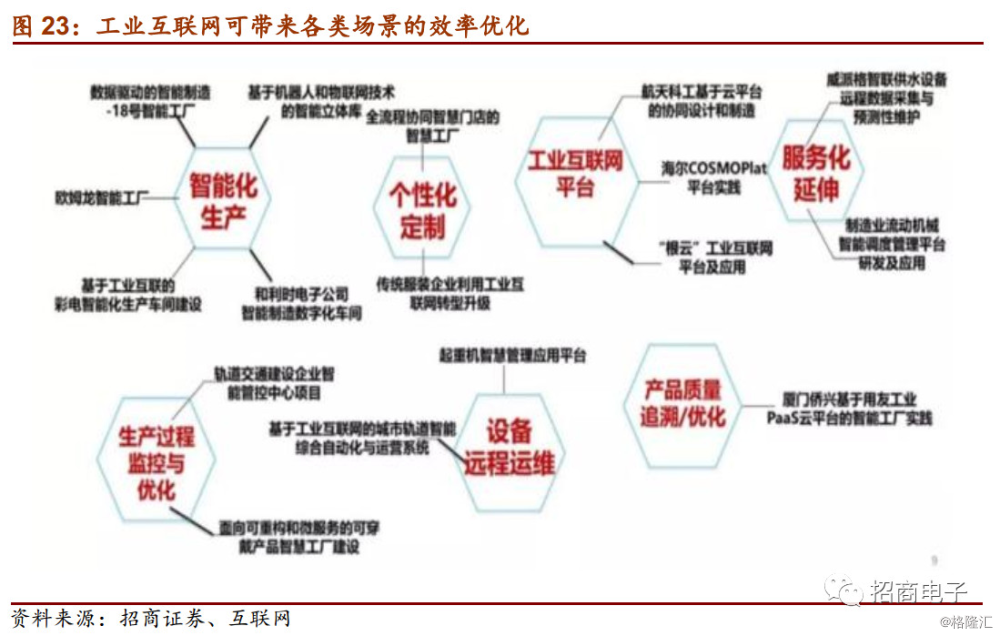

工业互联网的兴起将进一步促进行业的电子设备制造业的转型与升级。工业互联网是以数字化、网络化、智能化为主要特征的新工业革命的关键基础设施,其能够精准地优化生产和服务资源配置,通过催生新技术、新业态、新模式促进现有产业转型升级,并为制造强国建设提供新动能。来自传感器、联网装置连接、自动化设备、数据存储、大数据分析、人工智能、高效运算、4G/5G/物联网等技术的演进,正为工业互联网的发展提供坚实的技术水平及基础设备,为行业的发展奠定了强大的基础,支撑传统制造转型至工业互联网模式。

电子设备制造业作为工业互联网的基础行业之一,将显著受惠于工业互联网的发展与普及。同时行业的智能化转型升级也将进一步推动工业互联网的发展。

首先,工业互联网的发展与普及将产生大量的对相关电子设备的需求。具体设备包括传感器、边缘数据计算设备、网络设备、服务器、存储设备、精密工具和工业机器人等。该等需求将成为本行业新的增长点。

其次,工业互联网技术通过收集并分析工业生产和物流过程中产生的大量数据,优化生产过程、预判及诊断故障、优化物流网络、改进管理流程、优化整体资源配置,从而提高生产效率、提升产品良率、降低生产成本,提升行业的整体盈利能力。

第三,通过机器与 ICT 技术的结合,人与人、人与机器、机器与机器间可实现互联互通,产生新型态的智能应用,如智能配料、产品品质的异常自主预警、设备资源管理及保养预警、设备间智能回馈、智能影像平台等,进而将促成产业间联合并培育新型的合作伙伴,带来新的销售模式与机会,得以为客户提供新的增值服务。

更重要的是,工业互联网技术能够推动本行业利用在智能制造领域长期积累的数据和专业技术,建立工业云平台(PaaS)、开发工业 APP,为各行各业的企业提供以自动化、网络化、平台化、大数据及人工智能为基础的高效率、低成本工业互联网科技服务及解决方案,引领传统制造业转向以云计算、移动终端、物联网、大数据、人工智能、高速网络和机器人为技术平台的“先进制造+工业互联网”的新业态的转型升级。

三、业务分析:电子龙头向“工业互联网”智造转型升级

1、核心客户均为知名电子行业品牌公司,集中度有所下降

公司客户以全球知名电子行业品牌公司为主,包括Amazon、Apple、ARRIS、Cisco、Dell、HPE、华为、联想、NetApp、Nokia、nVidia等,皆为全球知名电子行业品牌公司。发行人与主要客户的合作关系稳定。公司所生产电子设备产品主要按照客户的要求定制,凭借丰富的产品设计与生产经验、先进的机器设备与生产工艺、优秀的质量控制体系,公司生产和组装的各类电子设备产品及其零部件得到国内外电子设备品牌产品厂商的肯定,公司与厂商建立了长期的战略合作关系。随着电子设备智能制造行业的持续快速增长,公司各大客户业务发展势头良好,在未来的一段时间内提供稳定的需求量。

客户集中但集中度风险正在下降。发行人前五大客户的收入合计约占总体营业收入的 70%,客户集中度较高,源于发行人的主要客户均为全球电子设备市场中处于领先地位的品牌商,且全球电子设备品牌商市场集中度较高,发行人的主要客户在该市场领域占据较大的市场份额。但公司不存在向单个客户的销售比例超过总额50%的情况。公司自2015年开始,前五客户营收占比逐年下降,显示出公司开发新产品和新的客户群体的能力在逐渐提升。我们认为公司目前下游客户集中但不过度依赖,新产品和新业务的开发将会极大的扩展公司的客户群体,这有利于公司提升议价能力且抵抗风险。

2、通信网络设备收入稳定增长,云服务设备占比提升

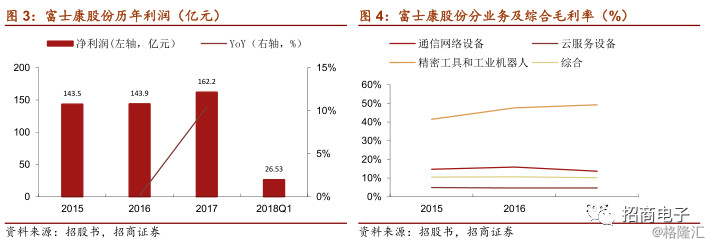

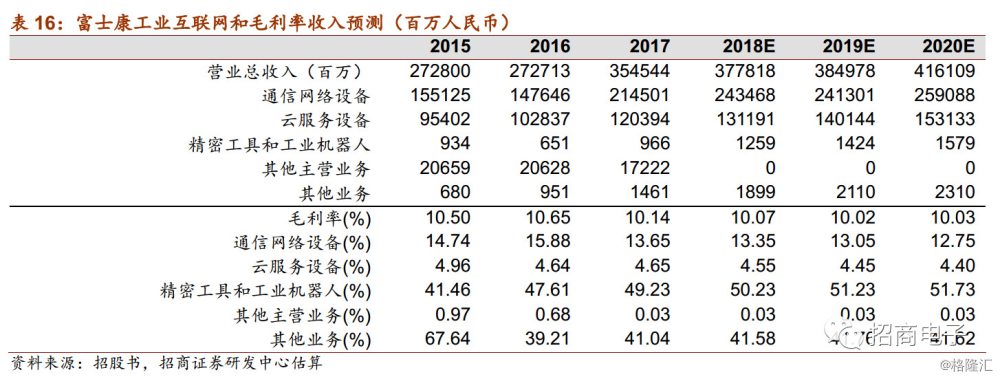

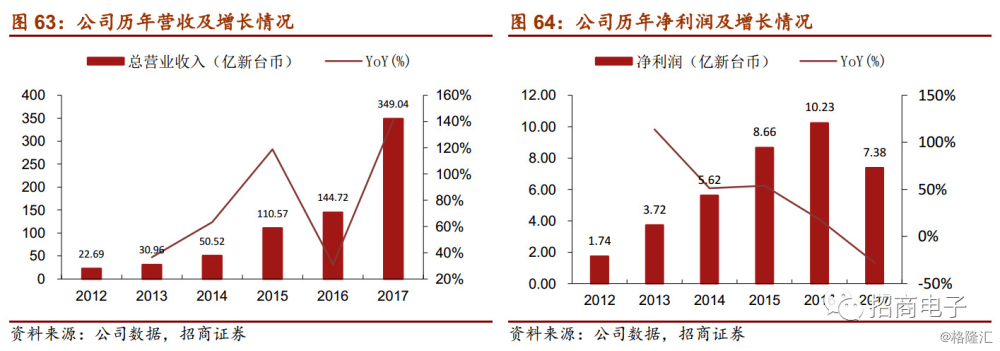

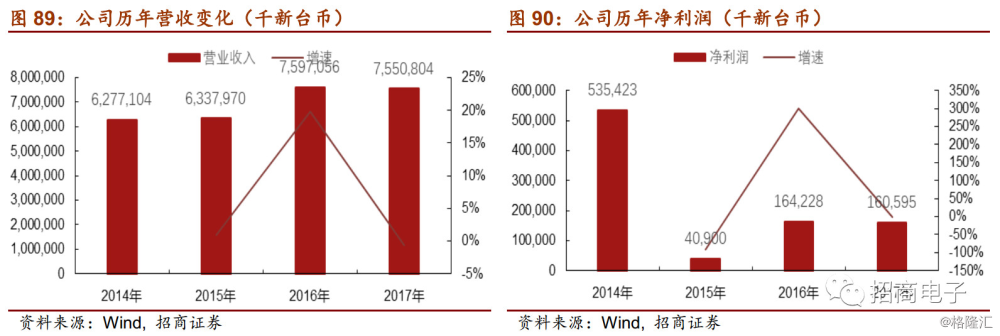

公司营业收入从 2015 年度的 2,728.00 亿元增长至 2017 年度的 3,545.44亿元,复合年均增长率 14.00%;净利润从 2015 年度的 143.50 亿元增长至 2017 年度的162.20 亿元,复合年均增长率 6.32%。

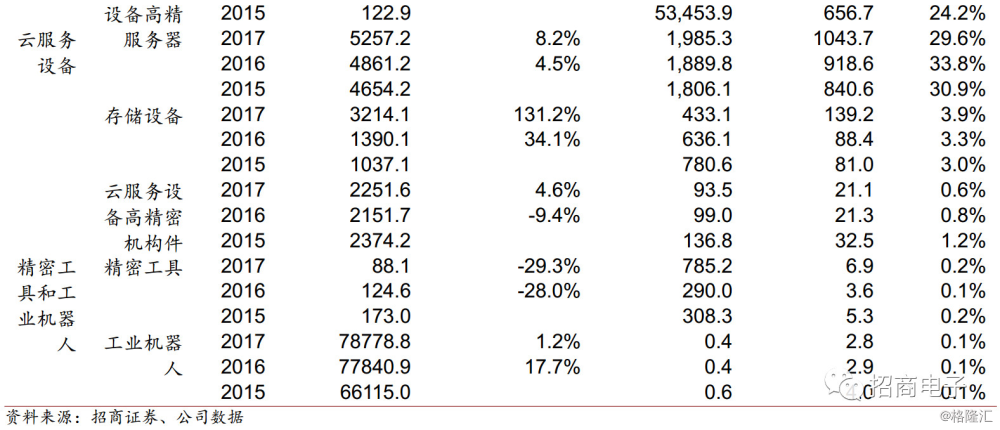

通讯网络设备营业占比保持在55%-60%之间,是公司最主要的收入来源。公司的通信网络设备的主要产品为网络设备、通信网络设备高精密机构件和电信设备等。2016年,由于受部分客户订单数量和单价下降的影响,通讯网络设备高精密机构件产品营业收入下降,导致通讯网络设备整体收入略微下降。2017 年度,公司的通信网络设备的销售收入较 2016 年度增加 668.55 亿元,增幅为 45.28%,主要原因为通信网络设备高精密机构件的主要客户新产品市场反响较好,且公司负责为该新产品生产、加工更多种类的核心组件,促进通信网络设备高精密机构件产品的销量从 5.14 亿个增加到 5.67 亿个, 平均单价从 111.35 元提高到 187.36 元,销量和单价均有所上升。

云服务营业收入持续增长, 2015 年、2016 年和 2017 年分别达到954.02 亿元,1,028 亿元和 1,204 亿元。云服务设备市场发展势头良好,公司主要客户不断拓展业务、推出新一代产品,对服务器等产品的需求旺盛,导致公司云服务的收入持续扩大。2017 年度,公司的云服务设备的销售收入较 2016 年度增加 175.57 亿元,增幅17.07%,主要原因为本年度云服务设备市场发展势头良好,公司主要客户不断拓展业务、推出新一代产品,对服务器等产品的需求旺盛,服务器的销量从 1,889.76 万个增加到 1,985.25 万个,平均单价从 4,861.15 元上涨到 5,257.20 元。

精密工具和工业机器人收入占比保持稳定,未来有望持续扩大。2017年度,公司的精密工具和工业机器人的销售收入较 2016年度增加3.15亿元,增幅48.41%,主要原因为精密工具产品主要客户订单量大幅回升,精密工具的销量从 290.01 万个增加到 785.21 万个。

2017年公司主要产品单价均有所上升。占主营业务收入25%以上的产品是网络设备、通信网络设备高精密机构件和服务器(2017年分别占25.8%、30.1%和29.6%),三种产品2017年平均售价分别提升18.5%、68.26%、8.15%。另外,2017年除精密工具外的所有产品价格都上升,而精密工具收入只占2017年主营收入的0.2%。

3、毛利率总体稳定,随大客户迭代有所波动

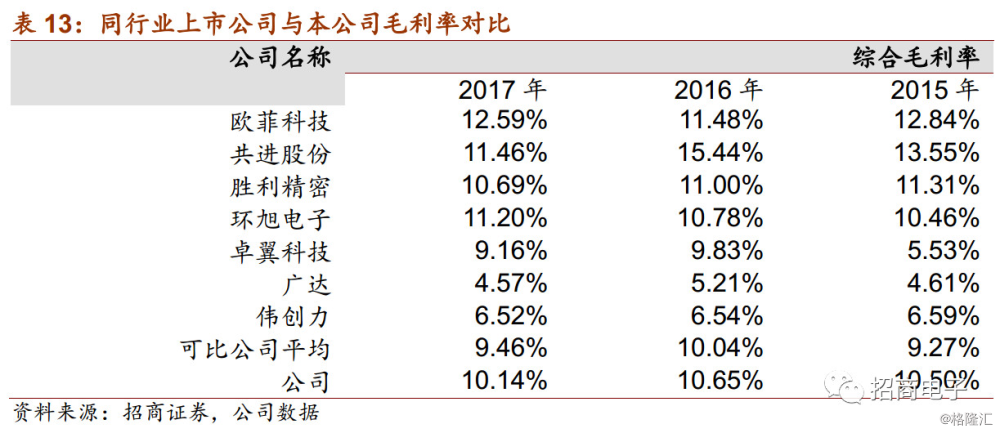

公司的市场地位稳固,毛利率总体保持稳定。2015-2017年毛利率分别为 10.50%、10.65%和10.14%,最近一年毛利率水平虽然有所降低,但总体仍基本维持在稳定水平;净利润从 2015 年的 143.50 亿元增长至2017年的162.20 亿元,复合年均增长率 6.32%。公司盈利能力保持稳定的主要原因是:①电子设备智能制造行业稳定发展,行业整体利润水平呈稳定上升趋势,公司市场地位稳固;②公司与客户形成长期合作关系,订单规模较大、销售和采购价格相对稳定。

公司毛利率在同行中处于领先地位。由于电子设备智能制造行业细分产品领域众多,同行业各公司的产品类型、产品结构、成本结构、技术水平、所处市场竞争情况均有所不同,因此各公司的综合毛利率水平存在一定差异。公司2015年、2016年、2017年的综合毛利率分别达到10.5%,10.65%,10.14%,显著高于同行平均水平。可见公司在运营管理、成本控制等方面都体现了较高的水平。

2015 年度、 2016 年度和 2017 年度,公司通信网络设备的毛利率分别为 14.74%、15.88%和 13.65%, 其中通信网络设备高精密机构件对于公司通信网络类设备的毛利贡献率接近 80%。在 4G 网络全面布局、移动互联网等应用蓬勃发展、产品不断推陈出新的背景下,全球手机市场新机型不断推出,客户对于高端手机组件的性能要求亦不断提升,公司该类产品技术含量较高、毛利率也相对较高。

2016 年度,通信网络设备的毛利率较 2015 年度上升 1.14 个百分点,主要因为公司主要客户的新机型技术和规格变化,由公司独家向客户供货,因此毛利率显著提高,当年通信网络设备高精密机构件产品毛利率上升 5.71 个百分点。

2017 年度,通信网络设备的毛利率较 2016 年度下降 2.23 个百分点,主要由于公司的主要客户对产品的技术工艺要求提升、制造成本有所上升,导致当年通信网络设备高精密机构件产品毛利率下降 8.40 个百分点。

2015 年度、2016 年度和 2017 年度, 公司云服务设备的毛利率分别为 4.96%、4.64%和 4.65%。其中,服务器的毛利率相对较低,但其对于公司云服务设备的毛利贡献率超过 60%。

2016 年度,云服务设备的毛利率较 2015 年度下降 0.32 个百分点,主要原因为公司向部分主要客户所销售的服务器产品增加,导致毛利率较低的服务器产品毛利润占比从 64.32%提升至 75.58%,带动云服务设备整体毛利率有所下降。2017 年度,云服务设备的毛利率较 2016 年度基本保持稳定。

2015 年度、2016 年度和 2017年度,公司精密工具和工业机器人的毛利率分别为41.46%、 47.61%和 49.23%。公司精密工具和工业机器人的毛利率相对较高,主要因为精密工具、工业机器人等智能制造工具类产品多为高端定制产品,其价格变动主要受产品结构改变的影响。

2016 年度,公司的精密工具和工业机器人的毛利率较 2015 年度提高 6.15 个百分点,主要因为精密工具的毛利率在 2016 年度有所提高。2017 年度,公司的精密工具和工业机器人的毛利率较 2016 年度提高 1.61 个百分点,主要由于公司工业机器人对主要客户的平均销售单价进一步提升。

4、积极向“工业互联网”为核心的智能制造转型升级

依托在工业互联网智能制造领域的多年深耕,公司凭借丰富的通信网络、云服务设备和自动化制造的行业经验和数据积累,确立了行业龙头地位。未来 2-3 年,公司将在继续巩固现有产品生产、销售规模与已经建立的工业互联网平台运营优势的基础上,积极开拓智能制造领域的科技服务市场,推动公司发展成为工业互联网生态体系下的智能制造和科技服务综合解决方案服务商。

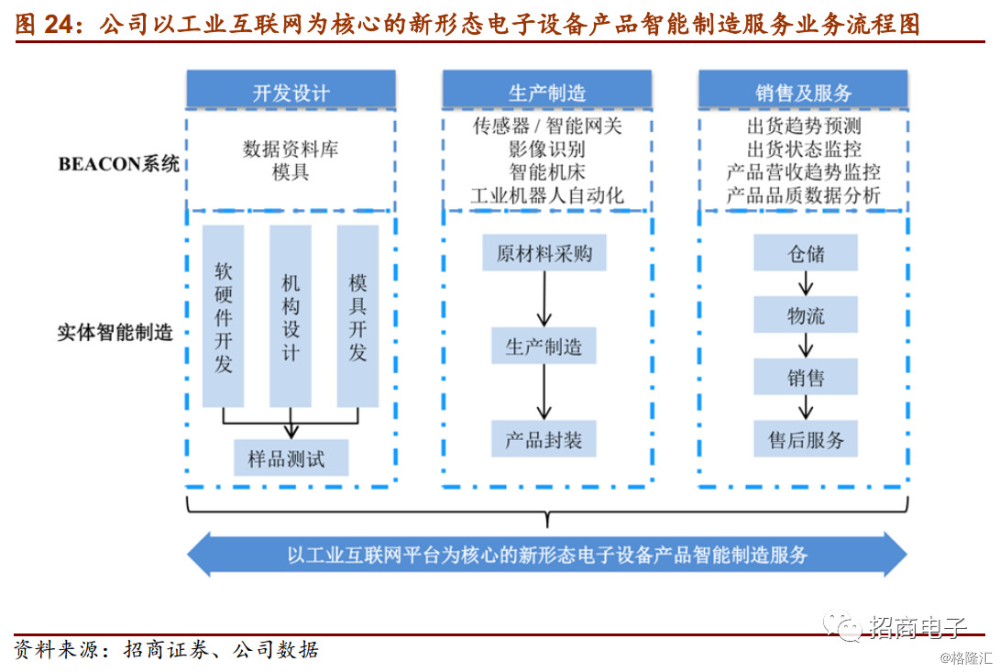

公司业务模式已在上述四大业务的基础上,向更深层次延伸至向客户提供以工业互联网平台为核心的新形态电子设备产品智能制造服务,包括协助、引领客户定义规格,为客户提供全新的产品制造与技术解决方案,并在整个生产服务的产业链中挖掘与互联网生态系统连结的新应用。

公司已在企业内部全面建立了工业互联网平台,实现设备、产线、生产和运营系统的互联互通,以采集关键、有效、微观、纳米级的生产数据,达成提质增效和决策优化。公司将面向企业外部进行价值链的延展,建立一个广泛的工业智能制造互联网平台。未来,公司的目标是汇聚合作企业、产品、用户的资源,建立和运营开放的生态系统平台,实现工业互联网平台化运营服务的新业态。

公司将健全财务管理体系,持续加强财务管理信息系统建设工作。公司成功上市后,将充分借助资本市场,适时采用增发、配股、可转换公司债券、企业债券或商业银行贷款等多种方式融入资金,壮大公司的综合实力,以确保公司发展战略的顺利实施。

未来定位:全球领先工业互联网智能制造和科技服务综合解决方案商

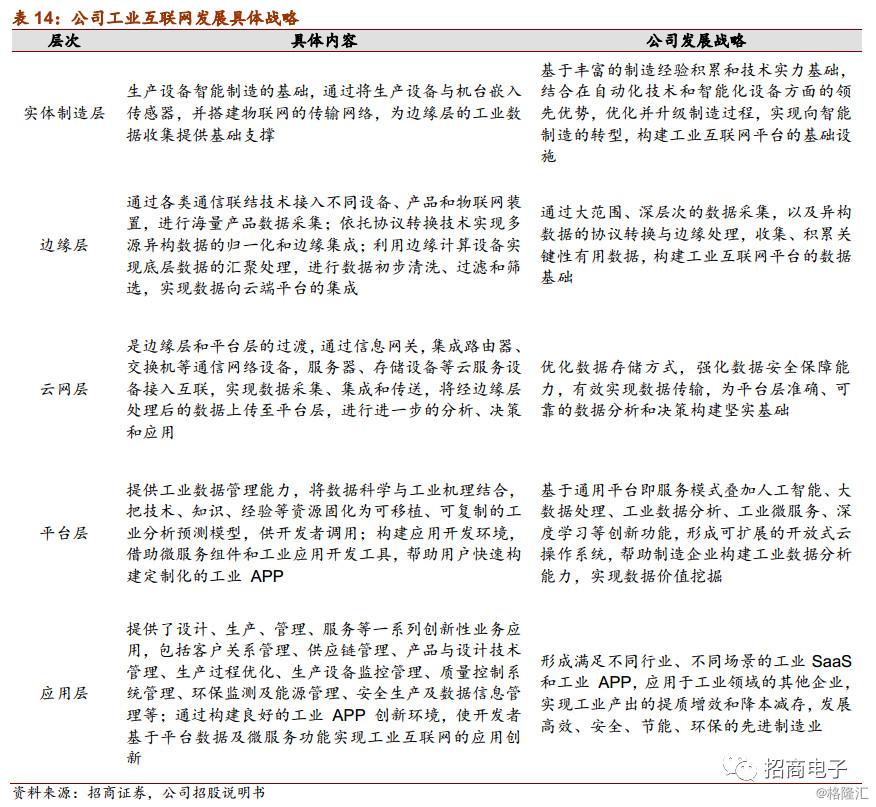

未来公司将致力于向以工业互联网平台为核心的智能制造的转型升级,通过整合创新研发、精密制造、联网技术、大数据分析、人工智能、存储及应用等,构建工业互联网生态系统,为客户提供全新的产品智造与工业互联网综合解决方案。首先,公司将基于在工程制造领域的大数据积累,并通过精确的数据分析和处理,达到工业产出的提质增效和降本减存,发展高效、安全、节能且优质的先进制造业。其次,公司将持续发挥在智能制造领域的固有优势,深耕通信网络、云计算、物联网、大数据和人工智能等科技服务领域。最后,公司将持续发展工业互联网技术,实现人与人、人与机器、机器与机器间的互联互通;同时,关注并提升数据安全,整合人工智能、机器学习、深度学习与安全系统,为全球制造业提供安全、可靠、高效的工业互联网基础平台,并积极扩展工业互联网的创新应用平台,落实开放共享生态系统的工业互联网平台运营。基于《工业互联网平台白皮书》所确定的工业互联网平台核心层次,并结合公司自身的发展情况,公司制定了由实体制造层、边缘层、云网层、平台层和应用层构成的不同的发展战略。具体内容和发展策略如下:

响应国家关于发展工业互联网和信息化、工业化融合的创新战略,以实现实体经济与互联网、大数据、人工智能的深度融合,公司致力于推动传统制造向以工业互联网平台为核心的智能制造的转型升级,通过整合创新研发、精密制造、联网技术、大数据分析、人工智能、存储及应用等,构建工业互联网生态系统,为客户提供全新的产品智造与工业互联网综合解决方案。公司将积极投身于《中国制造2025》的伟大实践,成为全球领先的工业互联网智能制造和科技服务综合解决方案服务商。

从公司运营角度看,以上战略具体落实到如下的四个方面:

(1)市场扩展规划

依托在工业互联网智能制造领域的多年深耕,发行人凭借丰富的通信网络、云服务设备和自动化制造的行业经验和数据积累,确立了行业龙头地位。未来 2-3 年,公司将在继续巩固现有产品生产、销售规模与已经建立的工业互联网平台运营优势的基础上,积极开拓智能制造领域的科技服务市场,推动公司发展成为工业互联网生态体系下的智能制造和科技服务综合解决方案服务商。

公司已在企业内部全面建立了工业互联网平台,实现设备、产线、生产和运营系统的互联互通,以采集关键、有效、微观、纳米级的生产数据,达成提质增效和决策优化。公司将面向企业外部进行价值链的延展,建立一个广泛的工业智能制造互联网平台。未来,公司的目标是汇聚合作企业、产品、用户的资源,建立和运营开放的生态系统平台,实现工业互联网平台化运营服务的新业态。

(2)智能化升级和技术研发规划

未来2-3年,公司将在现有生产线基础上,更新IT系统构架,升级自动化流水线,达到工程车间的进一步智能化和熄灯作业,实现机器,人之间的互联互通,整合信息流、资金流、技术类、人员流,通过大数据提升公司的创新分析决策能力,向万物互联的智能社会方向迈进。同时,公司将设立分布式数据存储构架,实现制造业与互联网的深度融合,逐步建设成为具有工业互联网基础的“智能工厂”。

技术研发方面,为紧跟通信网络与云计算发展趋势,率先布局新一代通信与云网络技术,公司拟利用募集资金和自筹资金推进通信网络及云计算相关技术,以推动工业互联网平台的发展。在通信网络业务板块中,公司将投入发展高速光纤、5G、高效率无线标准、NB-IoT、LTE-M、NFV、SDN 等技术;在云服务设备业务板块中,公司将着重发展高效能运算平台、运算虚拟化技术、超融合存储等。以上技术的发展将加快公司推出创新产品的速度,提高产品效能,给予客户更好的产品开发服务,以满足不断变化的市场需求和工业互联网平台的广泛应用。

(3)人力与财务规划

顺应《中国制造2025》的趋势,公司将在现有人员的基础上,积极推动人才队伍的本土化、年轻化和国际化人才的培养。公司根据发展战略制定人力资源规划,对未来人才需求、人才引进和培养进行预测和规划,在提高工作效率、优化人力资源结构的原则下稳步扩充技术人才与管理人才,加强文化建设,完善用人机制与激励机制,为公司发展打下坚实的人才基础。

财务方面,公司成功上市后,将充分借助资本市场,适时采用增发、配股、可转换公司债券、企业债券或商业银行贷款等多种方式融入资金,壮大公司的综合实力,以确保公司发展战略的顺利实施。

四、募投项目分析:锁定工业互联网与智能制造领域

1、募集项目资金安排

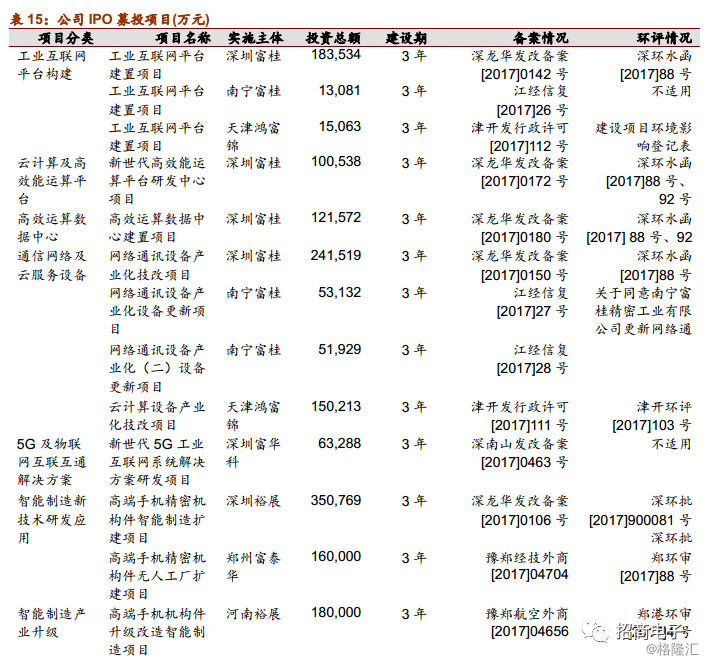

本次IPO的募投项目拟发行19.7亿股,拟募集273亿元,工业互联网平台构建、云计算及高效能运算平台、高效运算数据中心、通信网络及云服务设备、 5G 及物联网互联互通解决方案、智能制造新技术研发应用、智能制造产业升级、智能制造产能扩建八个部分进行投资。

此次的募投项目中,智能制造是其中的重点。智能制造八大平台,仅智能制造领域涉及的募投资金就达到了173亿元,占募集资金总额的63%;其余的工业互联网平台构建、云计算、物联网等项目也将帮助富士康股份实现智能工厂全面网络化、云端化、平台化。

2、募投项目前景及规划

1工业互联平台构建项目

根据 IDC 数据库统计,中国工业互联网市场 2015 年的市场规模为641亿美元,2017年的市场规模增长至919亿美元,预计2020年的市场规模可实现1275亿美元,2015-2020年年均复合增速约为14.7%。

本次募集资金对工业互联网平台类项目的投入约20亿,主要集中于技术升级改造。在现有产线的基础上,更新IT系统架构、导入自动化流水线、提高工厂自动化比例;在云平台建设技术部分,发行人将设立分布式数据存储架构,重构并满足系统要求,同时完善实时数据查询、处理方案,整合可视化分析工具,让用户自行适配管理报表,减少重复作业。

从经济效益方面看,本项目虽然不直接产生经济效益,但通过生产管理虚拟化和可视化,公司能够实现人员的科学安排,减少重复作业,降低人力和时间成本。此外,通过数据维护和筛选机制的自动化后,公司能够优化配置现有资源,从而加大在创新开发上的投入,提升在行业内的竞争力。项目建成后,发行人有能力实现机器与机器之间、机器与人之间及人与人之间的互联互通,提高生产效益。

2)云计算及高效能运算平台

根据 IDC 数据库统计,高效能运算行业 2015 年营业收入达约 210 亿美元,受益于成本降低、广泛商用化带来的规模效应,预计在 2019 年达到 310 亿美元。公司投入云计算和高效能运算平台建设,不仅是顺应行业发展趋势和科学进步的必然选择,而且能有效促进公司实现研发升级。

本次募集资金对高效能运算平台研发类项目的投入10亿,主要集中于购置相关设备,配置研发人员,研究高效能运算服务化的模型和体系架构。具体而言,本项目着重于如下几个方面研发:高效能运算平台机柜设计研发,模块化设计,图形处理单元机箱,8K超高精细影响与应用服务,基因定序分析服务,高速、安全的医疗数据管理平台,人工智能与深度学习平台。

经济效应方面,本项目有利于公司对高效能运算尖端技术及人才的培育,强化其在相关领域的技术与标准布局,进而构建具有竞争优势的产业生态链,实现技术产业化。同时能使相关技术迅速转化成工业互联网、精准医疗、基因测序、安全监控、科学研究、运动娱乐、影视动漫、自动驾驶及智能城市等应用型工业,实现公司从制造业向制造服务业的战略升级,提高盈利水平。

3)高效运算数据中心

根据IDC数据库统计,2016年全球数据中心新建容量为7350万平方英尺,由企业自行建置供内部使用的数据中心容量比例为30%,由云服务供应商建设的数据中心容量比例高达70%。2016年全球数据中心市场规模为452.9亿美元,较2015年成长21.2%,预计2018年市场规模将达到567.5亿美元。

本次募集资金对高效运算数据中心类项目的投入12.57亿,主要集中于购置相关网络设备、服务器、存储设备等,配置专业人员,形成服务平台,开发自动化管理软件,针对日常生产经营活动中设计生产过程的自动化解决方案,不断优化生产流程,提高生产效率。

从项目经济效益看,本项目计划在前三年投入数据中心开发和建设,不直接产生效益,但在项目建成后,公司能够利用工业大数据处理、分析和决策,全面建设智能工厂,在全生产线范围内实现自动化,提高信息处理能力,提升生产效率,降低经营和管理成本,有望帮助公司实现产业链的升级和价值链的创新。

4)通信网络及云服务设备

下游客户持续成长、产品不断升级,对生产技术提出更高要求。为实现行业发展,公司正在建置工业互联网基础设施以满足客户对产品和技术升级的要求,因此公司需要对原有生产设备进行更换,这有助于公司产品提升产品良品率、增强盈利能力,提高生产效率、降低生产成本。

本次募集资金对高效运算数据中心类项目投入约40亿,主要集中于购置相关网络设备、服务器、存储设备等,配置专业人员,形成服务平台,开发自动化管理软件,针对日常生产经营活动中设计生产过程的自动化解决方案,不断优化生产流程,提高生产效率。项目将购置高速机、贴片机、检测仪等设备,主要用于机构件表面贴片和性能测试的核心生产工艺流程,旨在提高生产效率、提升产品质量。从运营方面看,公司将建立扁平的组织架构,明确岗位职责与分工,针对本项目组织专业团队形成项目小组。项目小组主要由市场规划专家、项目管理专家和技术专家等组成,形成系统化组织和协调机制,确保项目的有效执行。

5)5G及物联网互联互通解决方案

爱立信在世界行动通讯大展(MWC)公布的报告指出,5G技术不仅能为电信业带来收入增长,更将影响各个行业,预计到2026年5G技术带动的市场规模可达1.23万亿美元。公司投入5G项目建设,有助于巩固公司行业地位,适应科技进步;有助于适应现有客户需求,拓展潜在客户;有助于升级研发能力,完善研发体系,提高行业竞争地位。

本项目对5G及物联网互联互通解决方案投入6.32亿,将成立由200名研发人员组成的研发团队,形成创新研发中心,利用相关测试设备仪器,开发基于5G通信的新一代工业互联网系统解决方案,研发产品将包括小基站、5G无线路由器、物联网终端、网络自动化管理软件等。项目建设完成后,预计年生产45万台小基站,75万台5G路由器以及100万台物联网终端。

从经济效益看,本项目计划在前三年投入技术开发,不直接产生效益,但在项目建成后,能够为公司吸收更多尖端技术人才,增强公司研发创新实力,有利于形成持续创新机制。项目建成后, 5G 技术在产品中的广泛应用,有利于公司优化产品结构,强化在 5G 技术方向的布局,进一步构建具有竞争优势的产业生态链。

6)智能制造新技术研发应用

本次募集资金对智能制造新技术研发应用项目的投入约5.1亿,主要集中于智能制造新技术研发应用,推动技术升级改造。项目总建设期为三年,计划总投资 510,769 万元,其中设备购置及安装费用为 406,580 万元,占总投资的 79.60%,为项目主要投资方向;厂房改造、装修及配套工程费用为 64,987 万元,占总投资的12.72%;流动资金 39,202万元,占总投资的 7.68%。项目建成后,公司将大幅提高产品开发效率与准确性,实现产品开发和生产的智能化,提升企业竞争力。

经济效益方面,本项目利用公司拥有的智能制造工具,包括工业互联网平台、云计算及高效能运算平台、精密工具、工业机器人等,研发应用智能制造新技术,适应制造业与信息技术融合发展的趋势。有助于公司适应全球制造业与信息技术融合发展趋势和开发智能系统和生产设备,实现提质增效,降本去存。

7)智能制造产业升级

本次募集资金对智能制造产业升级项目的投入月8.64亿,主要集中于HSG产品和CG产品的智能制造产业升级。项目总建设期为三年,其中设备购置及安装费用占总投资的83.46%,为项目主要投资方向;厂房改造、装修及配套工程费用占总投资9.95%。

经济效益看,公司通过对现有厂房车间的改造和技术升级,引入智能制造系统,可实现生产制造的智动化,打造互联网和制造业结合的工业 4.0 雏形。项目建成后,公司将大幅提高产品的智能制造水平,实现产品开发和生产的智能化,提升企业竞争力。项目有助于公司智能制造技术的发展及智能制造系统的引入,可提升生产良率和生产效率;有助于持续投入新设备,以跟进客户机种换代的要求。

8、智能制造产能扩建

根据IDC数据库统计,全球智能手机2017年市场预计较2016年增长约3.0%,总出货量达约15.2亿部;2021年总出货量将达约17.4亿部,2017至2021年可实现约3.6%的年均复合增长率。

本次募集资金对手机机构件类项目的投入约3.5亿,主要集中于智能制造产能扩建。项目总建设期为三年,其中设备购置及安装费用占总投资的82.24%,为项目主要投资方向;厂房改造、装修及配套工程费用占总投资的12.26%。

该项目有助于公司扩充产能致力于提升市场份额,抓住智能制造发展机遇,巩固公司行业地位,并与智能、节能、环保的未来工厂发展的趋势向吻合。项目建成后,公司将提高智能制造规模,提升企业竞争力。

五、盈利预测、估值及风险因素

富士康工业互联网(工业富联)是全球的电子设备制造巨头,是从鸿海精密对体系中通信网络设备、云服务设备、精密工具及工业机器人以及相关资产整合而形成完整业务体系,未来将定位为提供以工业互联网平台为核心的新形态电子设备产品智能制造服务,以自动化、网络化、平台化、大数据为基础的科技服务综合解决方案供应商。

1、盈利预测

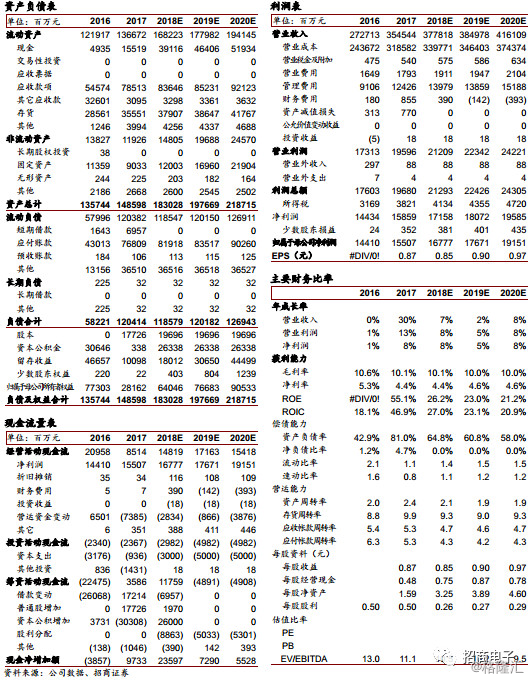

我们根据招股书中对公司业务的拆分,综合通信网络设备、云服务设备、精密工具和机器人的行业趋势,公司下游客户的产品情况,新增需求等因素,对各业务的收入和毛利率进行了初步预测。我们预测公司18/19/20年总收入3778/3850/4161亿元,对应通信网络设备业务2434/2413/2591亿,云服务设备1312/1401/1531亿,精密工具和126/142/158亿。

我们预测工业富联18/19/20年净利润为168/177/192亿,考虑发行股本19.7亿,对应发行后EPS 0.85/0.90/0.97元。

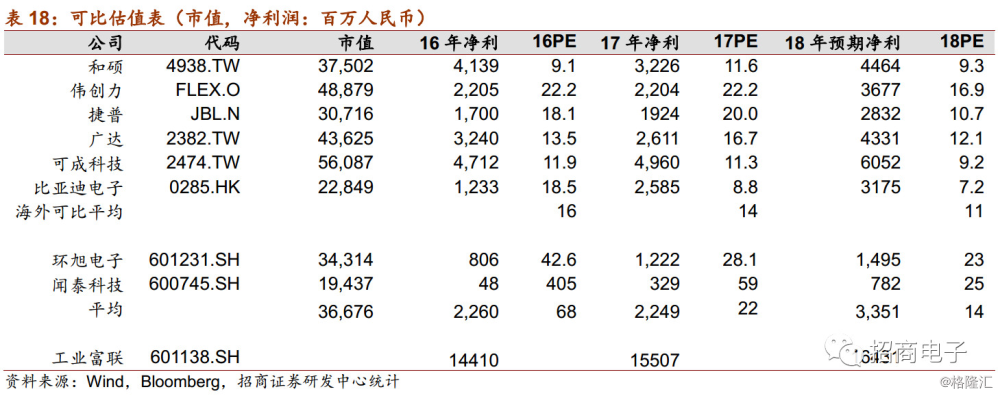

2、估值分析

我们对全球可比行业龙头企业的市值和经营业绩进行了统计。根据Bloomberg和Wind对可比公司盈利预测一致预期,我们计算得到海外可比公司18年动态平均市盈率为11倍。综合A股同行业公司估值后,平均市盈率为14倍。考虑A股整体电子板块估值较高,以及公司在A股工业互联网领军地位和智能制造“独角兽”角色的估值溢价,建议询价估值为15~18倍静态PE,上市后目标估值为16~20倍动态PE。

综上,参考全球可比龙头公司估值,以及A股对公司的工业互联网领军地位和智能制造“独角兽”角色有一定估值溢价,我们建议询价估值为17年静态PE 15~18倍,对应询价区间为13.1-15.8元。我们预测工业富联18/19/20年净利润为168/177/192亿,考虑发行股本19.7亿,对应发行后EPS 0.85/0.90/0.97元,上市后目标估值区间为18年PE 16-20倍,对应目标价区间为13.6-17.0元,目标市值2684-3355亿。

风险因素:两岸政治风险,行业景气度波动,前沿技术变革,竞争加剧。

附:富士康工业母公司鸿海体系介绍

1、鸿海精密:从代工厂走向eCMMS一站式解决方案提供商

鸿海精密工业股份有限公司创立于1974年,是一家主要从事电脑、模组及消费电子(3C)电子产品制造及销售业务的台湾公司。公司目前是全球3C代工领域规模最大、成长最快、评价最高的国际集团,集团旗下公司不仅于台湾、香港、伦敦等证券交易所挂牌交易,更囊括当前台湾最大的企业、大中华地区最大出口商、财富全球五百强大企业,及全球3C代工服务领域龙头等头衔。

公司将产品研发和创新作为重要战略,帮助公司扩大产品基础,提供符合客户期望的新产品和创新产品。2016财年,公司在研发方面的投入达52,1420万新台币,占收入的比例为1.2%。目前,公司在纳米技术、环保制程技术、平面显示器技术、无线通信技术、精密模具技术、服务器技术、光电/光通讯技术材料与应用技术及网络技术保持领先。公司不仅具备完善的研发管理制度,更在智权管理上努力耕耘,积极地以提升华人企业国际竞争力为己任,并在企业社会责任与节能、减排、绿化、循环等环境保护方面全力推动与奉献。截至2016年12月31日,鸿海在美国拥有803项专利,在台湾拥有982项专利。不仅连续多年年蝉联台湾年度专利申请数及获准数双料冠军,在美国麻省理工学院及IPIQ的全球年度专利排行榜(MIT Technology Review)中,集团亦是全球前二十名中唯一上榜的华人团体。

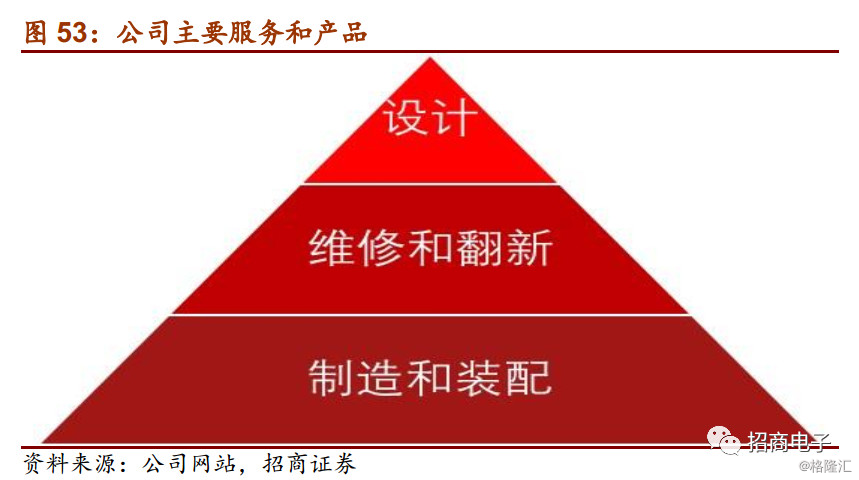

为及时满足客户需求,抢占市场先机,集团还创造性推行“一地研发、三区设计制造、全球交货”的跨国经营策略,独创eCMMS(e-Component Module Move & Service)经营模式,彻底颠覆了电子专业制造产业领域的游戏规则。eCMMS是集成了机械、电子和光学功能的垂直一体化一站式解决方案,模具、治具、机构件、零组件、整机至设计、生产、组装、维修、物流等服务均涵盖在模型内。在eCMMS的运作下,集团的华南厂区不仅是全球最大的3C制造基地,更是全球最短的3C供应链。也因如此,eCMMS模式不仅被亚元杂志誉为最佳企业策略,更被国际同业相竞模仿。

2、业绩增长稳定,代工模式净利润稀薄

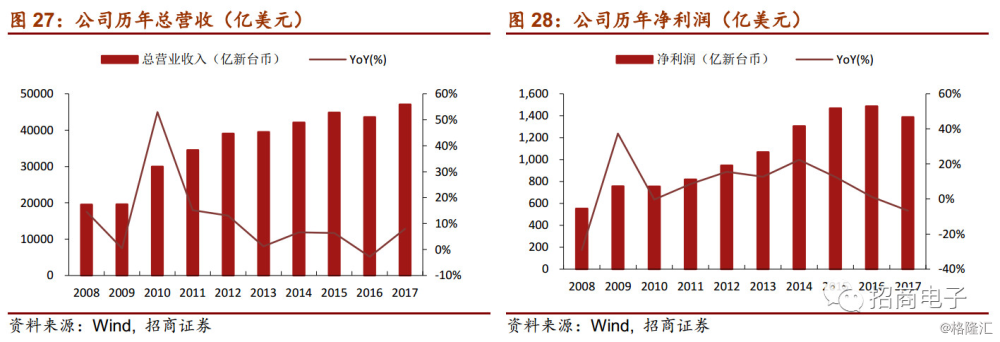

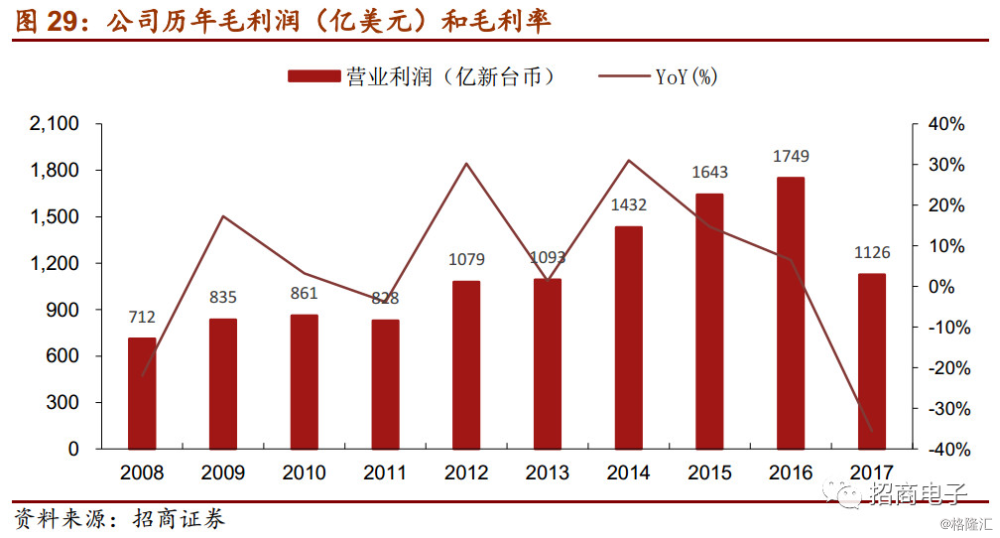

从PC到手机,代工厂模式实现公司规模发展。公司曾经是PC业代工巨头,2005年以后,PC成长乏力,公司转型手机代工,一度成为摩托罗拉全球最大的代工厂。2008年iPhone推出以来,苹果引领的新一轮智能手机热潮开启后,公司抓住iPhone代工机会,迅速实现公司规模增长,营收保持高速增长。公司的营业收入从2008年的594亿美元增长到2016年1345亿美元,CAGR达到11%。公司净利润也保持稳定快速增长,从2008年16.78亿美元增长到2016年的45.86亿美元,CAGR到达16.5%。截止2016财年,苹果业务为公司带来超过50%的营业收入。

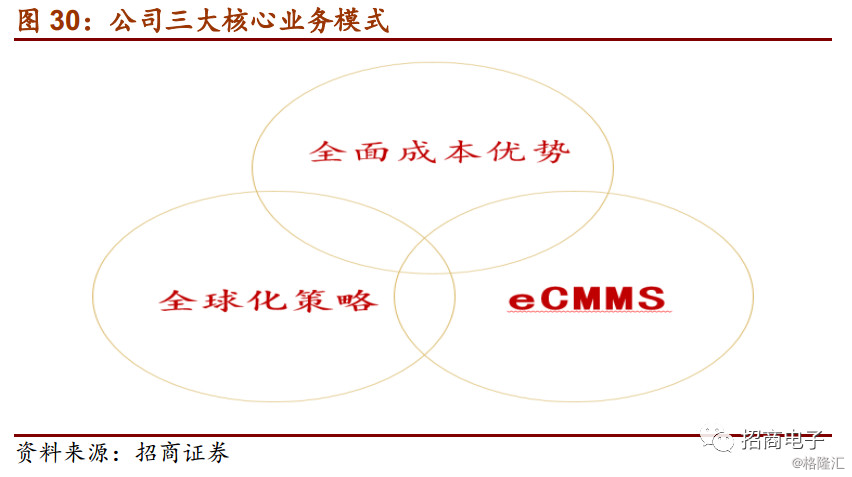

代工模式毛利率走低,公司谋划多元转型。另外一方面,代工厂模式利润率逐年下降,公司的毛利率从2008年的8.15%降低到2015年7.15%,毛利率进一步压缩。2016年以来,由于iPhone7市场需求较为温和,公司首次出现营收下滑(2016年全年营收为1363.8亿美元,同比下滑2.81%)。突破代工模式和对苹果的过度依赖,谋求多元化发展成为公司需要解决的问题。2016年4月,公司以35亿美元收购夏普66%的股份。受惠于公司材料开支带来的成本大幅下降,夏普在被收购后的实现连续三个季度盈利。鸿海还通过提升生产机器的效率、进军工业智能产品等手段开始逐渐转型。

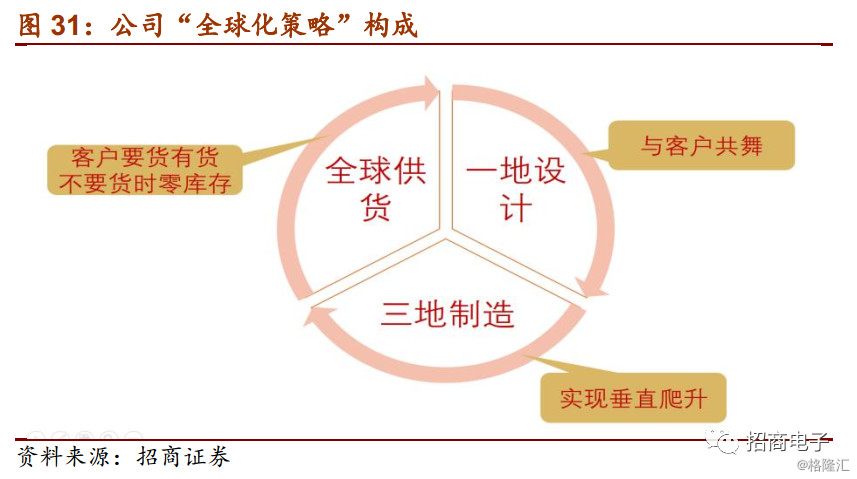

3、三大核心业务模式

公司在董事长郭台铭先生的领导下,多年来致力于优化和创新代工厂商业模式,形成“全面成本优势”、“全球化策略”、“垂直整合服务(eCMMS)模式”三大核心业务模式,为公司的持续稳定成长打下基础,也成为同行仿效的典范。

“全方位成本优势”是公司最早也是最擅长的策略,该策略的核心是规模经济和聚集效应。公司通过大量接单实现规模效应,降低采购成本。在此基础上,通过构建产业园和工业区,实现供应链上下游集聚,从而极大地节省运输成本和提高上下游协调效率。此外,公司抓住中国大陆改革开放的机遇和大陆廉价的劳动力,大量在沿海地区建设工业园,节省人力和土地成本,为全球伙伴带来最优化的生产速度、质量、工程服务、效率。

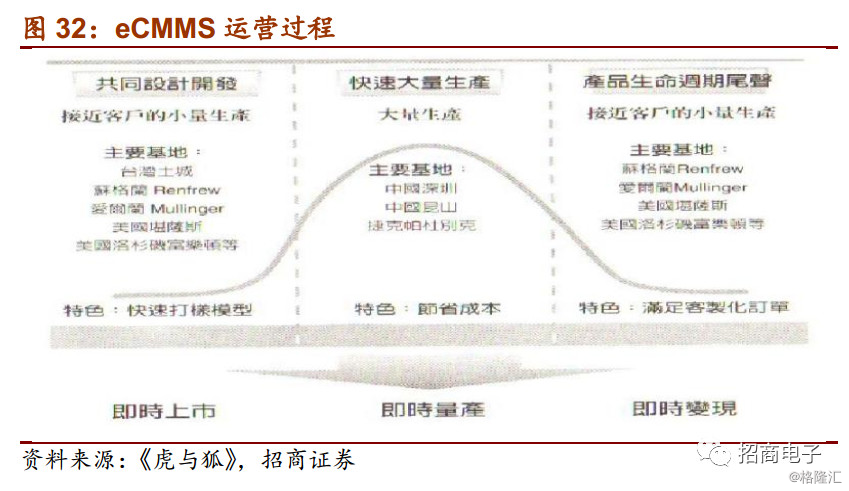

公司多年来坚持“全球化策略”,实现一地设计,三地制造,全球供货的高效服务服务模式。公司与战略客户共同进驻新厂区,在客户生产中心附近建立“研发设计、工厂测试、快速样品制作”机制,实现与客户同步开发新产品,这样能够极大缩短产品上市周期,第一时间获得客户认同。公司分别在亚洲、北美、欧洲三个最大电子产品市场设立制造基地,步骤生产所需要的采购、制造、工程、品管等各项能力,并能够依据客户市场需求迅速扩充产能,满足客户随时变动的需求。电子科技产品生命周期短,速度快的公司可以快速占据市场,“三地制造”的模式抓住电子产品的这一特征,在竞争中赢得了客户青睐。公司投资3000万美元开发全球ERP系统,并开辟“鸿富锦保税工厂”,为公司加速全球物流通关带来极大的效益。目前,公司是行业内为数不多的能够实现“适品、适时、适质、适量”交货的厂商之一。

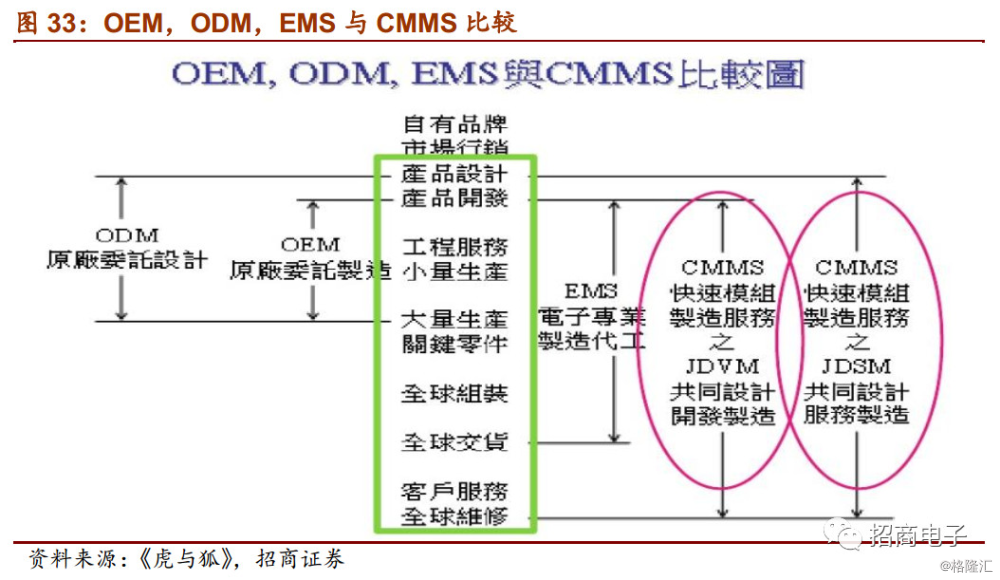

全球3C代工产业向来分为两大壁垒;一是以CEM、EMS及ODM等为主的电子工程背景模式,一是以模具/零组件为主的机械工程背景模式。公司在多年优化成本的实践中,提出eCMMS模式,即为客户提供囊括共同设计(JDSM)、共同开发(JDVM)等,全球运筹及售后服务等全球最具竞争力的一次购足整体解决方案。

CMMS分别代表:Component/Module/Move/Service。

C:Component。零组件是组成系统或子系统的最基本元素,站在零组件厂商角度看,寻找与提供不同产品的解决方案是一个重要工作。

M:Module。模块是规格化产品的整合状态或子系统。

M:Move。包括整合的移动速度:表现在由零组件到模块,再到系统组装的整合速度。关键在于为客户提供“速度、质量、工程服务、灵活性及成本”的工厂解决方案;服务的移动速度,提供客户实时与满意的服务内容,即在全世界建造高效能工厂,并提供快速与低成本的解决方案。具体而言,公司可以再12天内开出客户需要的模具,32天内开始量产,40天内达到出货量8000台/天的目标,是全球最短的3C供应链。

S:Service。协助系统开放厂商相关的制造与设计服务,体现在于客户共同设计,进而缩短产品周期。

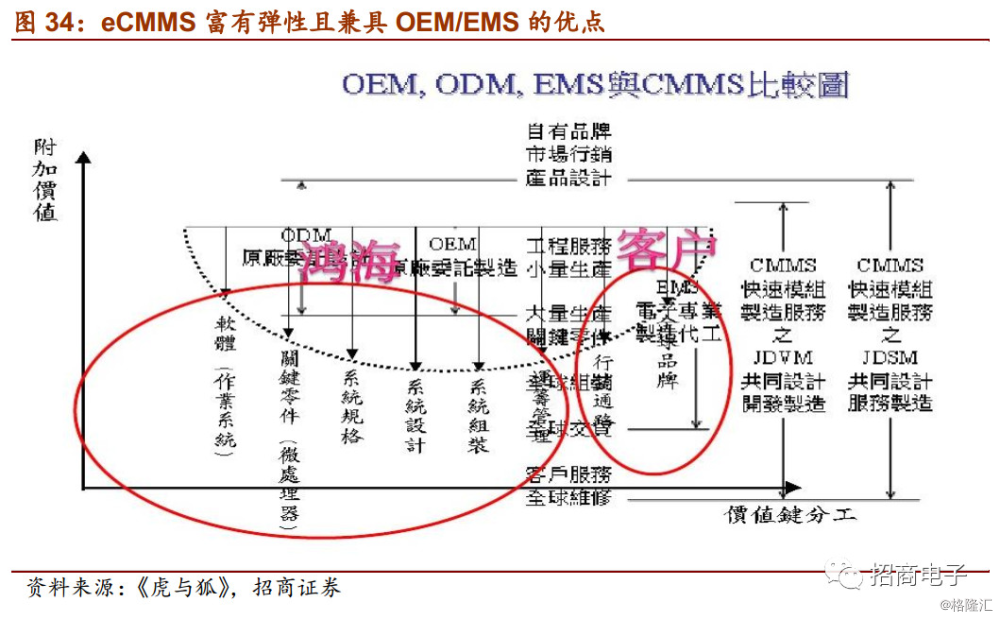

eCMMS的效益体现在:1)eCMMS模式整合上、中、下游,协助鸿海打造核心竞争力。该模式将零组件和组装整合在一起,实现生产模块化,意味着可以直接全面接触客户;2)eCMMS富有弹性且兼具ODM/EMS的优点,且能够被快速复制。ODM/EMS本身即包含在eCMMS模式中,因此,公司可以根据客户需求调整接单能力,例如,对于Dell,公司提供50%设计+制造+组装,对于苹果,公司只提供制造+组装;3)eCMMS模式能够满足客户一次够足的需求,降低品牌大厂制造成本。由于给客户带来了更短的产品出货周期和更短的响应时间,极大的提高了客户忠诚度,在大量代工的过程中,公司也极大改善了管控能力。

公司将三大业务模式有机结合,以CMMS为纵轴,实现关键零组件亿模块化的方式整合,并在全球运筹的体系中,快速组装出货,且提供工程、生产和维修服务,慢点全球客户的需求。模块化整合能够降低总组件的使用数量,进一步结婚是呢过生产成本并提高生产效率。高度垂直整合,能够充分利用供货商之间的关系,串联整个供应链。并以中国大陆低廉的生产成本、充沛劳动力、大量生产规模为后盾,获得成本优势。

4、产品范围、主要客户与事业群

公司产品包括3C电子产品领域的零组件、模组和产品制造。其零组件产品包括3C连接器、线装产品、精密金属加工零件与工程塑料组件等。模组产品包括机械模组及电子模组。公司还从事整合连接器、电脑基座、记忆体、中央处理器及软件等信息科技(IT)相关产品系列组装业务。

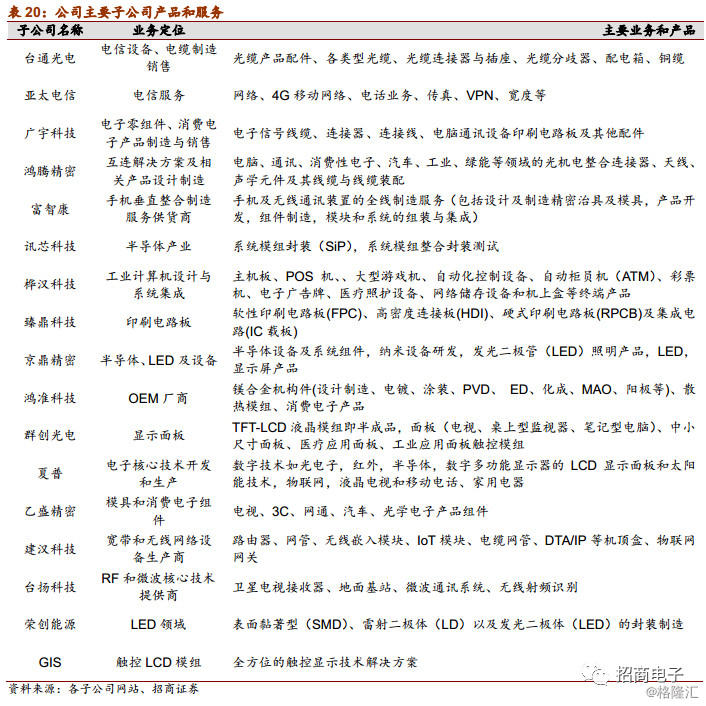

公司业务结构复杂,除鸿海母公司外,公司控股多家子公司都有专注的业务,整理如下:

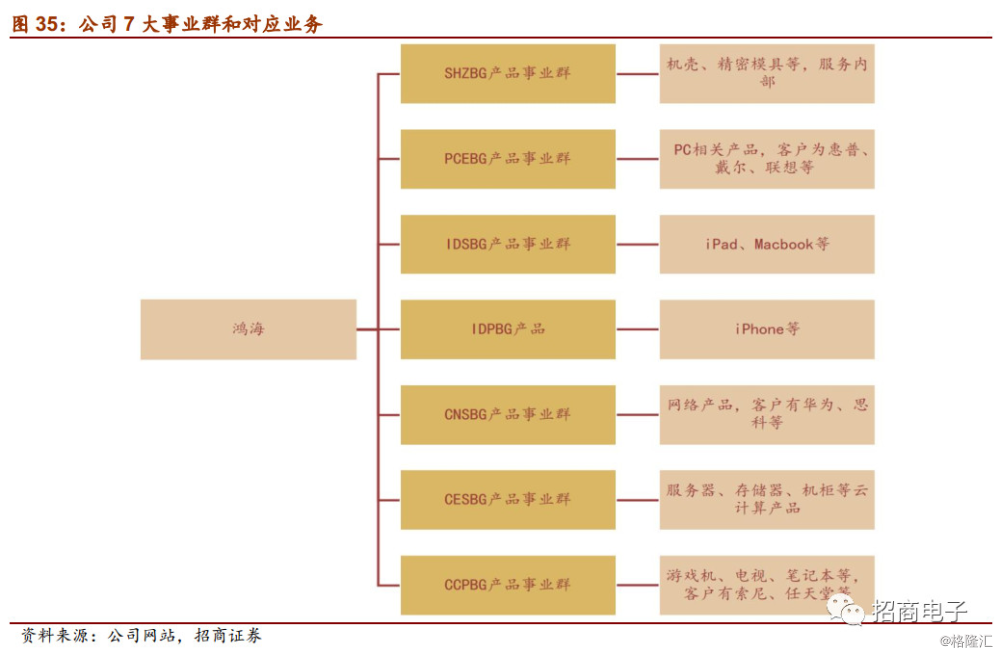

公司目前分为7大事业群,每个事业群下又分为多个业务条线,负责不同类型的产品。SHZBG产品事业群(鸿超准产品事业群 Super Precision Mechanical Business Group):主要从事精密模具、光通产品、3C产品机构、自动化设备、自动化机器人、精密刀具、光学产品的研发与生产,精密模具与机构件技术处于业界领跑地位。SHZBG实现研发与量产并重、多地协同作业的经营模式,在人工智能与自动化机器人、光学镜头模组、激光玻璃切割、液态金属、刀具、超精密设备及软件等领域均取得显著成效,并在晋城、南通、昆山、烟台等地建立了模具技术培训中心。

PCEBG产品事业群(企业资讯系统产品事业群 Personal Computer & Enterprise Product Business Group):主要从事个人电脑及零组件、工业电脑、电子板卡、消费性电子、销售终端(POS)、ATM、工业自动化(IA)、车载管理系统等产品的研发与制造,同时涉足塑件样品设计、自动化技术、软件开发、电子商务运营等多元化高新技术。作为全球PC产业的引领者,PCEBG凭借雄厚的科技实力,广泛涉足3C产品的研发﹑制造﹑物流、维修以及营销等领域。通过软硬结合加上服务平台,应用服务遍及商业行为自动化、工业控制自动化、医疗照护智能化与家庭管理智能化系统等。

iDSBG产品事业群(创新数位系统事业群innovation Digital System Business Group):主要从事时尚平板电脑、便携式台式电脑、台式电脑及服务器等多类产品的研发、制造和组装,凭藉强大的核心竞争力服务全球一流客户。iDSBG以引领世界潮流为己任,紧抓时尚脉搏,同时研发、同步制造多类时尚产品,为全球客户创造具有精美外观及便捷操作性能的时尚尖端产品。

iDPBG产品事业群(数位产品事业群 integrated Digital Product Business Group):主要从事时尚移动通讯终端设备,影音数位产品的研发与生产,服务于全球一流客户,是位居世界前列的数位产品制造商。iDPBG秉承“自主、创新、研发”的经营理念,凭藉高效的研发及制造团队,具备极强的快速爬坡、大量量产能力,在尖端智能手机研发制造、多点触摸技术、自动化技术等领域均具显著成绩,为全球客户奉献高品质的时尚尖端产品,赢得了客户高度肯定及业界良好声誉。

CNSBG产品事业群(通讯网络产品事业群 Communication & Network Solution Business Group):主要从事交换器﹑路由器﹑滤波器﹑无线网络设备﹑PON﹑VoIP﹑机顶盒﹑xDSL﹑CableModem﹑WiFi模组﹑Smart Phone﹑M2M﹑智能电网等网络通讯产品的研发与生产,是位居全球前列的通讯网络产品制造商。CNSBG在多模智能型手机﹑家庭网关﹑IP/Cable 机顶盒﹑4G LTE﹑WiFi模组﹑IP Phone﹑多功能终端设备等新产品领域具有先进的研发及设计能力,在塑模﹑成型﹑冲压﹑压铸技术与进阶供应链专业技术领域具有世界领先水平,交换器﹑机顶盒﹑无线网络设备﹑ADSL﹑WiFi模组﹑IP Phone等ODM产品的市场占有率世界第一。

CESBG产品事业群 (Cloud Enterprise Solutions Business Group):主要以云端运用为核心,生产制造服务器、存储器及IPC工业计算机等全球高端服务器产品,发展云端科技,是国际知名IT企业的重要合作伙伴。CESBG从事服务机、存储设备、网络产品及ATM等机箱、主板、准系统之软硬件产品开发及生产,产品遍及整个云端计算的各个领域,为HP、IBM等世界顶尖级客户的战略伙伴,实现同步研发与制造。

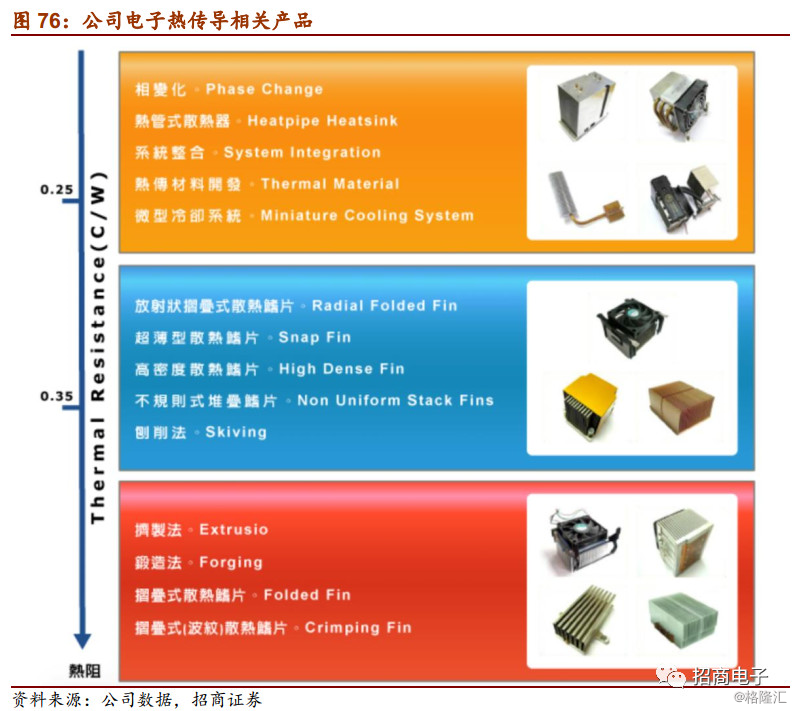

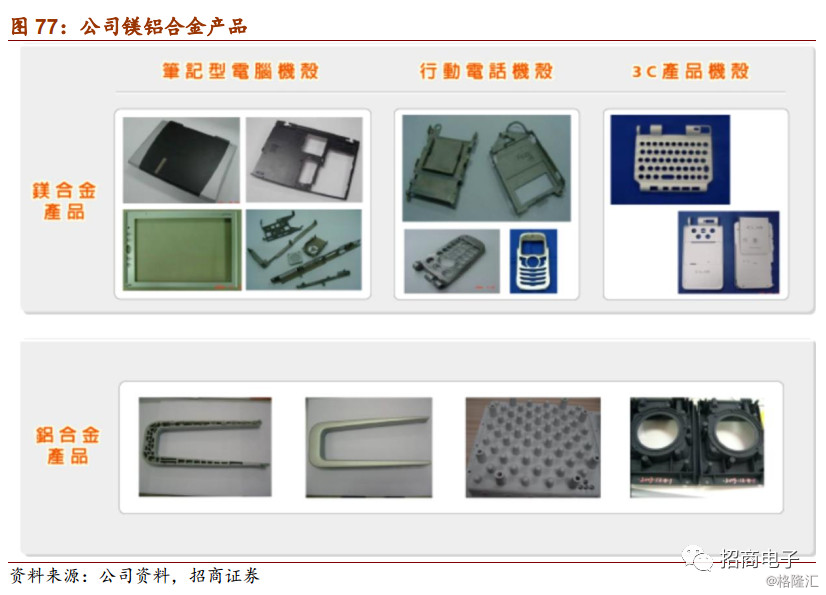

CCPBG产品事业群(消费电子产品事业群 Consumer & Computer Products Business Group):主要从事笔记本电脑、液晶电视、游戏机、手机、光驱、数码相机、投影机、光学组件、印刷电路板、新型介面材料、模具等由零组件到整机的垂直整合经营,技术涉及到冲压、成型、烤漆、电镀、金盐、PCB制造、SMT、检测、装配、热传、机光电整合等领域。CCPBG拥有世界领先的镁铝合金生产设备与轻金属研发中心、模具研发中心、新技术研发中心等科技研发机构,并具有研发、生产、营销、物流等强大优势及先进的模具技术、快速量产能力、快速应变能力等核心竞争力。多年来,CCPBG持续精进与创新,务实进取,现已成为世界光学精密科技、热传技术领域的领跑者,凭借强大的产品生产能力和广泛的客户资源,勇夺电子产品市场,积极配合集团"八屏"生产的创新发展时代。

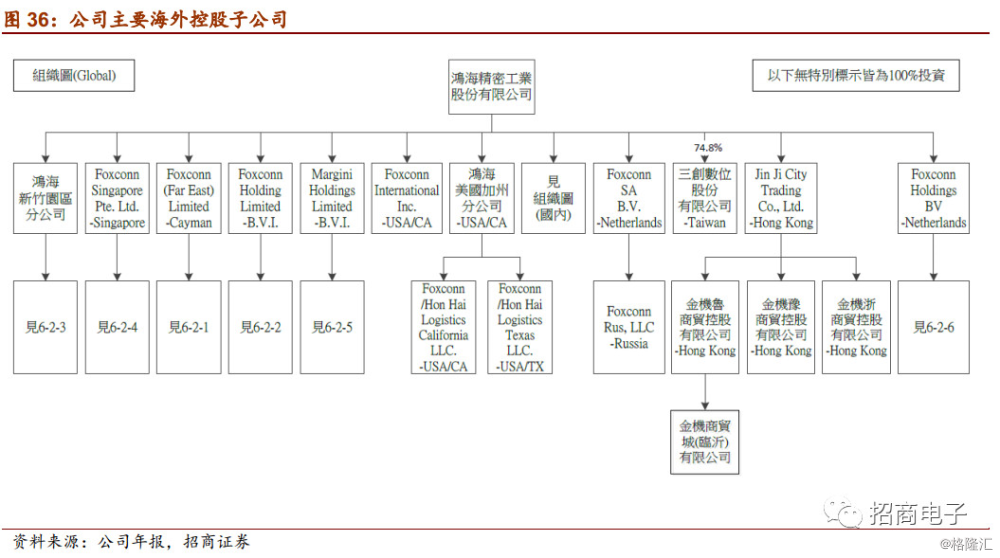

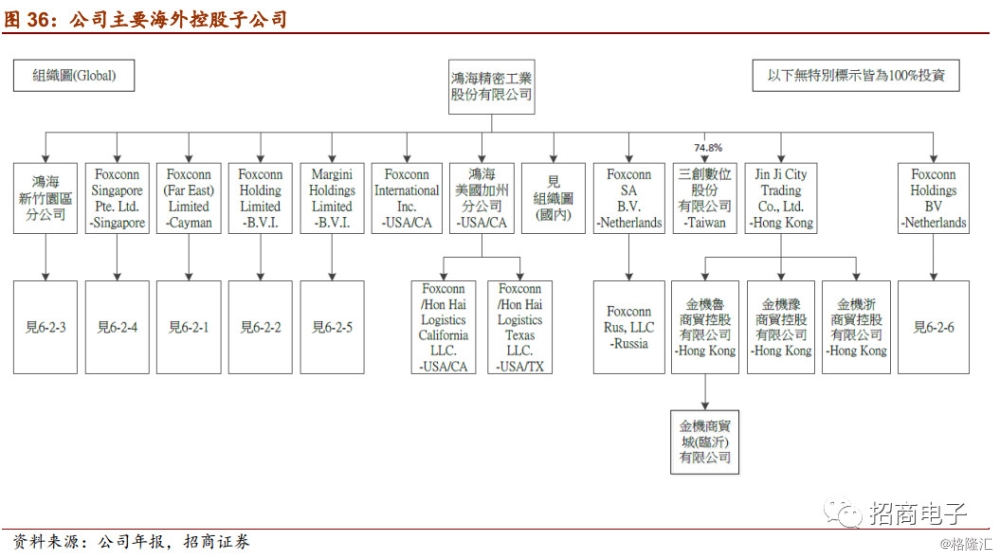

5、公司架构和主要子公司

公司结构复杂,目前在全球设立各类子公司、分公司数十家,各家子公司、分公司业务复杂。

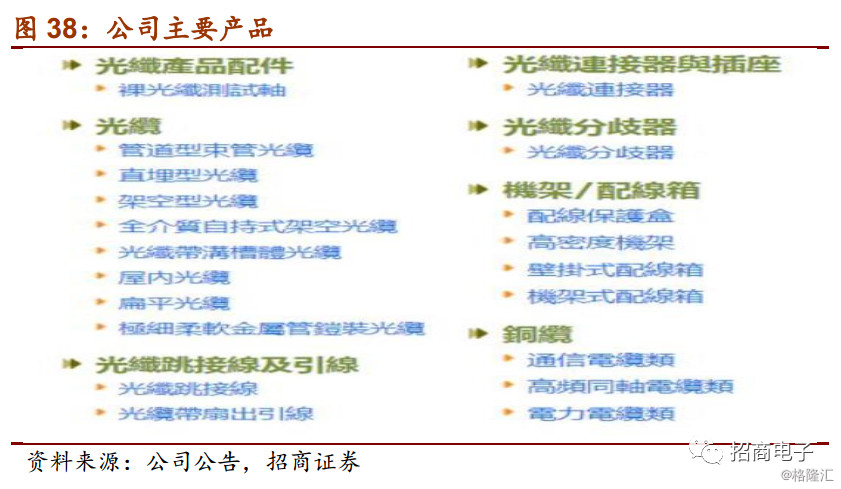

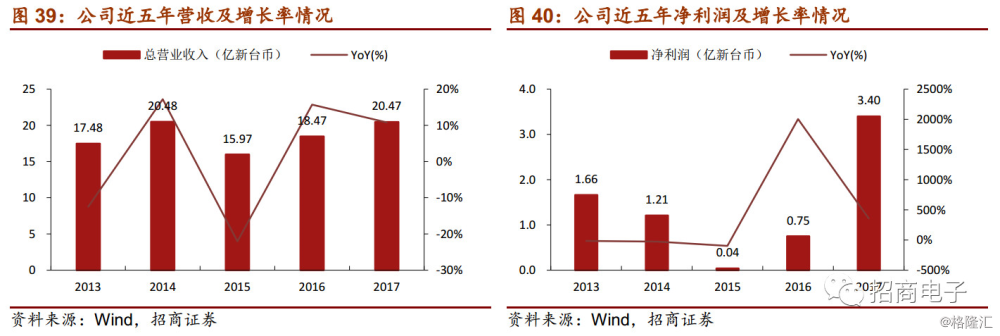

5.1台通光电股份有限公司

台通光电股份有限公司是一家主要从事制造及销售电信设备及电缆业务的台湾公司。该公司的主要产品包括光缆、光纤及相关部件、电信传输电缆、电力传输电缆及其他产品。公司的产品主要用于通讯、网络、移动电话及其他行业。其产品广泛销往台湾本土及中国大陆市场,包括东南亚地区。

公司近几年保持良好的财务和盈利情况。2017年实现营收5亿元,同比增长10%,实现净利润3.4亿元。

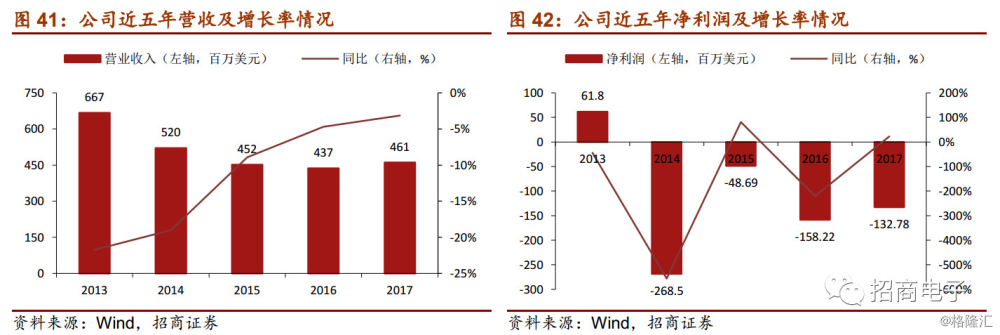

5.2亚太电信股份有限公司

亚太电信股份有限公司是一家台湾公司,成立于2000年,于2013年8月挂牌上市,主要从事提供电信服务业务。该公司通过提供市内网络、长途网络、国际网路及第四代(4G)移动通信服务运营业务。其服务包括固网服务及移动通信服务。固网服务包括固市内语音通信、长途电话服务、国际语音电话服务、传真、以太网虚拟专用网(VPN)业务、宽带上网服务及智能VPN业务等。移动通信服务包括国内电话、国际电话、信息服务、移动虚拟专用网(MVPN)业务和其他增值服务。

2014年5月,鸿海集团旗下国碁电子参与亚太电信私募案,总计116.57亿元认购亚太电信70%私募股份,并取得亚太逾14%股权,成为其最大单一股东,2015年12月31日与国碁电子正式完成合并。截止到2017年年底,鸿海精密合计持有亚太电信19.63%的股权,价值2.83亿美元。目前在台湾电信好评排行榜中排名第十。

财务方法,公司2017年开始转变连续几年营收下降的趋势,营业总收入4.6亿美元,同比上升3.15%,净利润亏损缩小到1.32亿美元,同比上升23%。

5.3广宇科技股份有限公司

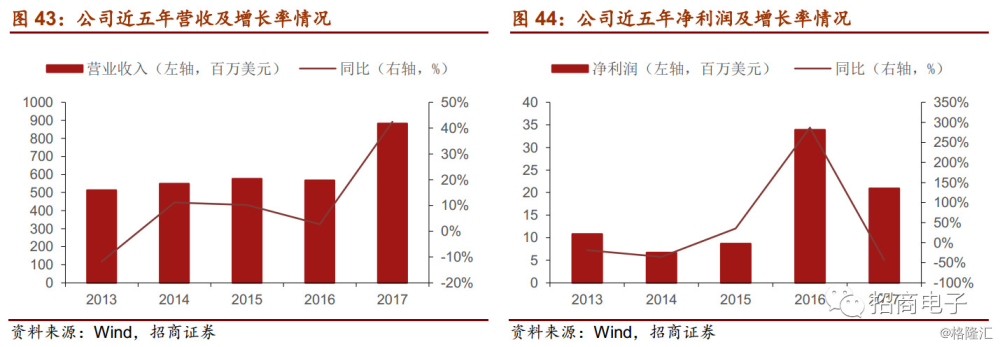

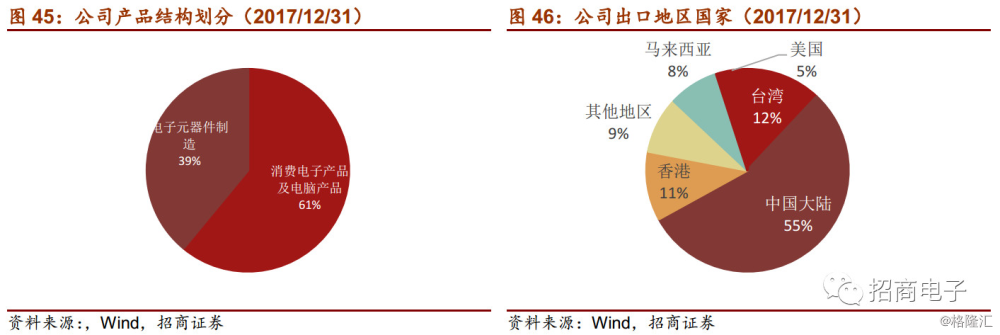

广宇科技股份有限公司是一家主要从事电子零组件、消费电子产品及电脑周边产品制造及销售业务的台湾公司。该公司主要产品包括电子信号线缆、连接器、连接线、电脑通讯设备印刷电路板及其他配件。该公司还提供电子制造服务。截止2017年年末,公司消费电子类产品及电脑产品销售占总营收的61%,其他电子元器件制造业务占比39%,55%的产品销往中国大陆。公司2017年营业收入共计8.82亿美元,同比增长42.5%,净利润0.2亿美元,同比下滑43.44%。目前,鸿海精密合计持有公司20.79%股份,共计价值0.98亿美元。

5.4 鸿腾精密科技股份有限公司(FIT HON TENG)

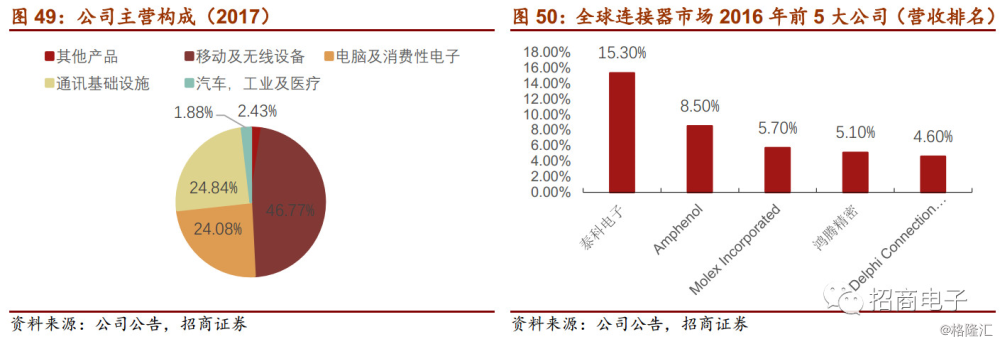

鸿腾精密科技股份有限公司是设计、开发、生产、销售互连解决方案及相关产品的领导厂商,是位居全球前列的专业精密零组件供应商。鸿海精密控有公司78.65%股份,公司主要从事电脑、通讯、消费性电子、汽车、工业、绿能等领域的光机电整合连接器、天线、声学元件及其线缆与线缆装配等产品的研发、生产和销售。鸿腾精密成立于2013年,其前身是鸿海集团旗下NWInG事业群(The Network Interconnection Business Group)。自上世纪八十年代初,鸿海科技集团进入连接器和线缆装配产品领域,开启互联解决方案的开发和生产业务。鸿腾精密于2014年成功开发无线充电产品及组件,并于2015年完成对安华高 (Avago)光学模块业务的收购,此次收购将有利于鸿腾精密从传统的铜线走向光纤,全面布局光通讯产业,使公司在通讯基础设施终端市场地位得到提升。2017年,公司与默升半导体实现10米100G有源铜缆解决方案,成功为传统有源光缆(Active Optical Cable, AOC)提供一个低成本的替代方案,从而加快数据中心向100G转换的进程。鸿腾公司凭借其先进的研发和制造技术及自动化和分析、检测能力的优势,巩固其全球领先精密零组件供应商的地位。

根据17年年报数据,鸿腾公司主营收入为$3418m,主营业务由移动及无线设备,电脑及消费性电子,通讯基础设施,汽车、工业及医疗和其他产品构成。其中,移动及无线设备营收为$1590m,通讯基础设施为$844m,电脑及消费性电子为$819m,分别占总营收的46.77%,24.84%和24.08%。公司17年净利润为$180m,同比增长7.08%。相较于16年公司在连接器市场位居全球第四位(5.1%)和大中华地区首位(10.4%)的表现,17年鸿腾在行业中的地位将得到进一步巩固和提升。

5.5 富智康(FIH)

富智康是全球手机行业中首屈一指的垂直整合制造服务供货商,旨在为客户提供高速,高产量,高质量,高灵活性和低成本的解决方案。鸿海通过Foxconn(Far East)Limited-Cayman间接控有富智康62.79%股权。公司提供的手机及无线通讯装置的全线制造服务包括设计及制造精密治具及模具,产品开发,组件制造,模块和系统的组装与集成等。同时,集团在加强关键组件eCMM的垂直整合方面不断做出努力。富智康的主要客户群为国际领先的品牌手机委托设备制造商,公司在中国,欧洲及美洲均设有生产,研究和开发等设施。

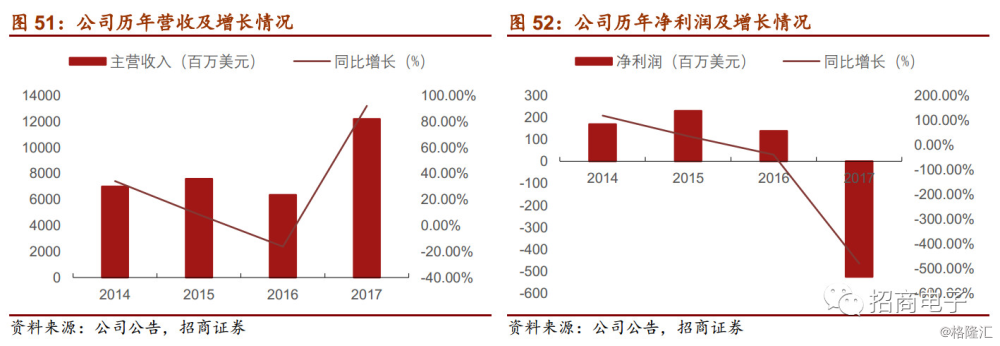

富智康主要营收来自为端对端手机生产业务以及有关生产手机的分销业务。 2017年,公司总营收为121.84亿美元,同比增长91.94%。其中端对端手机生产服务营收为118.73亿美元,占总营收98.29%;17年净利润亏损5.25亿美元,相较于16年的13.8亿美元,同比下降478%。

富智康在服务提供上的三大优势为:为客户提供更快的量产计划,更短的上市及投入时间。公司特有的eCMM垂直整合模型优化了其设计,制造,装配,维修和翻新等服务,提高了服务效率并降低了客户成本。

5.6 讯芯科技控股(Shun Sin)

讯芯科技控股股份有限公司是专业从事半导体产业的高科技企业,是鸿海的子公司之一(拥有60.66%股权)。其中,讯芯电子科技(中山)有限公司为讯芯科技全资子公司。公司成立于2008年,专注于系统级封装、光学、MEMS、指纹模组的半导体封装测试。讯芯电子科技(中山)于2009年建立QFN模组生产技术及120GB/s以上的光收发器生产线;于2010年通过ISO18001认证;于2016年导入汽车电子产品封装测试技术并通过客户指纹识别模组产品认证。公司采用世界领先水准设备、研究及开发通讯技术产品,拥有先进的半导体封装技术及强大的半导体研发能力,其产业规模、技术水平均处于封装测试业领先水准。主要客户群更是遍布美洲、亚洲、欧洲,成为众多国际名企的重要合作伙伴。

公司主要从事系统模组封装(SiP)产品及其他各类型积体电路模组的封装、测试及销售。其中,公司产品的关键技术为具有较高进入壁垒的系统模组整合封装测试技术,如高精密度表面贴装、覆晶横装(Flip Chip)贴装技术、多晶片堆积(Multi Stack Die)等领先业界的设备及技术,能满足系统模组设计需求,以达到轻薄短小的高阶封装技术研究。

公司主营收入来自系统模组封装产品。公司17年营业收入为1.06亿美元,相比去年同期的1.28亿美元下降23.81%。2017年实现净利润为943万美元,相比于去年同期2965万美元下降78.69%。

5.7桦汉科技 (Ennoconn)

桦汉科技是鸿海集团跨足工业电脑领域的领头军,是鸿海在产业电脑领域提供一体化服务,实现全方位发展的重要一环。公司成立于1999年,2014年在台湾证劵交易所正式挂牌上市,鸿海控股股权占该公司股权的39%。公司是一家从事工业PC(IPC)设计和系统集成行业的产业计算机领域垂直整合方案的综合供应商,硬件综合解决方案应用于POS,银行自动化,售货亭,彩票和工业自动化等专业领域,在工业模板设计方面遥遥领先。公司持续专注产品研发、生产与提升客户服务,营业绩效每年持续快速增长。2007年富士康科技集团成为Ennoconn的主要股东,形成了强大的嵌入式系统和电子制造业务战略联盟。

公司主要产品为嵌入式主机板及工业控制器(Control Box),产品主要应用于销售终端(POS)机、大型游戏机、自动化控制设备、自动柜员机(ATM)、彩票机、电子广告牌、医疗照护设备、网络储存设备和机上盒等终端产品,并切入工业自动化系统整合、医疗信息产业与相关软硬件整合服务。

公司目前持续拓展OEM、ODM版图外,更将积极了解市场脉动,掌握产品趋势,引导技术与商业的发展,以现有ODM、OEM产品为基础,拓展并深入开发各目标垂直市场领域,深耕技术型垂直应用领域之产品与客户,此外,亦寻找策略合作伙伴,藉由双方技术交流、产品互补,达到横向及纵向整合。

近年来在母集团鸿海支援下积极向外并购,公司陆续并购、转投资包括手持装置厂沅圣、工业网安厂瑞祺电、车载系统厂南京亚士德、德国Kontron加拿大子公司KCI、机构厂桦鼎精密、桦赋科技、桦应智能、皇睿科技等。

公司的营业收入保持上升势头,2017年第三季度营业收入增长同比破百,增长迅猛。净利润近几年一直呈现上涨趋势,净利润同比保持正数。

5.8臻鼎科技控股股份有限公司

臻鼎科技控股股份有限公司是从事印刷线路板(PCB)设计、开发、制造、销售一体的上市公司,鸿海控股股权占该公司股权的38%。臻鼎科技控股股份有限公司投资的制造企业包括以生产PCB产品业务为主的鹏鼎控股(深圳)股份有限公司及以生产半导体相关产品为主要业务的基鼎科技秦皇岛有限公司。公司旗下主要产品包括软性印刷电路板(FPC)、高密度连接板(HDI)、硬式印刷电路板(RPCB)及集成电路(IC载板)。产品依封装方式的不同,可区分为CSP、fcCSP、SiP等。生产应用于承载IC,提供IC电性功能连接与机械强度接合,使讯号传输于芯片与电路板间搭配半导体封装制程,提供芯片保护与有效散热,为半导体封装产业重要零组件。该公司主要为智能手机,个人电脑,服务器,平板电脑,电子书,游戏机,显示卡,模块,数码相机,第三代(3G)网卡,蓝牙和无线保真(WiFi)模块,无线通信产品,发光显示器(LED)背光模块和液晶模块(LCM)等提供印刷电路板。主要客户为Apple、Nokia、Motorola、Sony、Dell等国际品牌客户主要在美国,中国大陆,新加坡,台湾等市场销售其产品。伴随近年来手机及平板电脑市场持续高速增长,以营收计,已连续多年为大中华地区排名第一、全球产业排名第二。2017年5月被天下杂志评为2017年度“二千大制造业”电子类营运绩效排名第 4 名。

5.9京鼎精密科技股份

京鼎精密科技股份有限公司于2001年4月成立,鸿海控股股权占该公司股权的15%。公司主要从事提供半导体设备及系统组件,纳米设备的研发,提供发光二极管(LED)照明产品,LED显示屏产品,以及其他业务。产品主要用于半导体行业,面板行业,光电子行业和能源行业等设备的研发,设计和制造。主要在亚洲,欧洲,北美和其他地区销售产品。

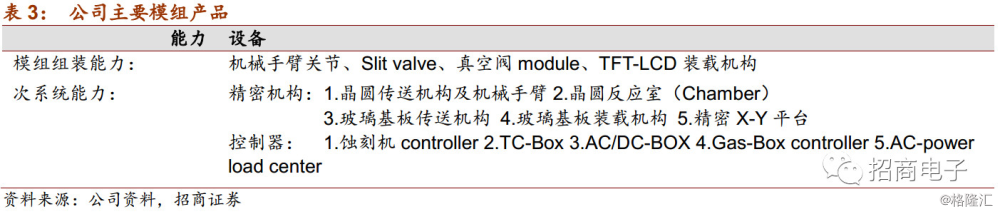

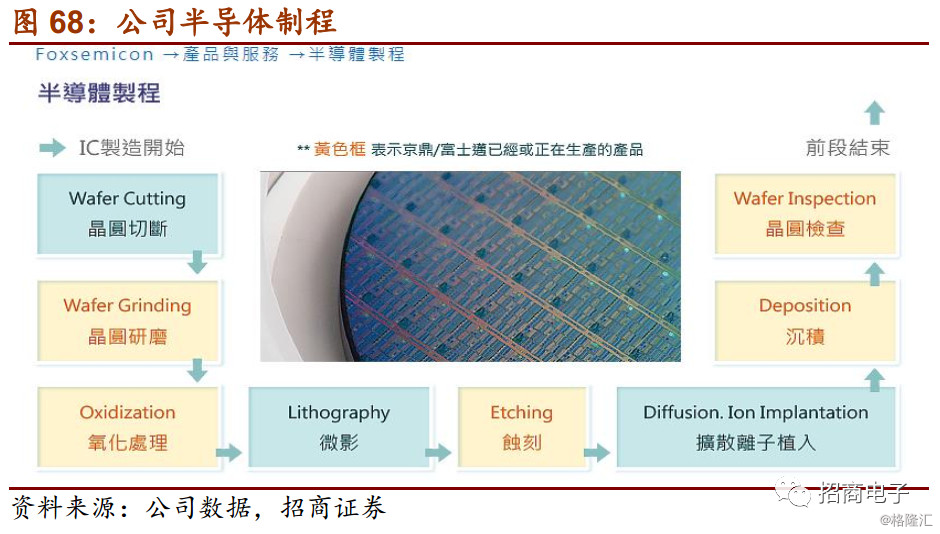

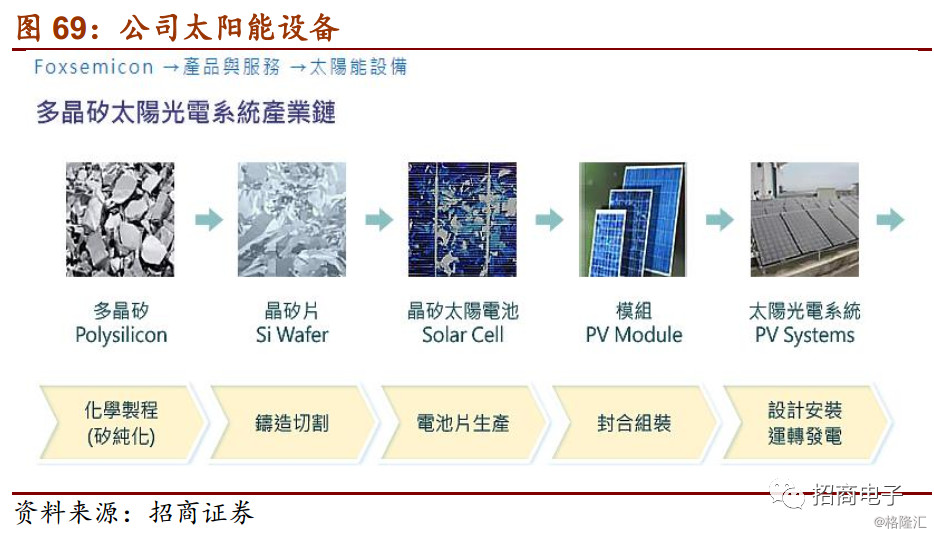

京鼎精密科技拥有行业内领先的半导体设备垂直整合制造能力,以半导体设备制造能力为基石,机械、光学、电控、软体工程技术为支柱,完善的工程设计、生产制造、品质及供应链管理系统为依托,建构先进设备研发制造的领先优势。主要产品和服务包括模组、半导体制程、太阳能设备、环保智能科技等项目。主要应用在半导体产业与液晶平面显示器产业中具有重要地位的设备模组及元件。2016年12月荣获世界第一大半导体设备制造商“最佳服务合作奖”。2017年05月,天下杂志2000大调查“最佳营运绩效50强”公司,名列第15名。

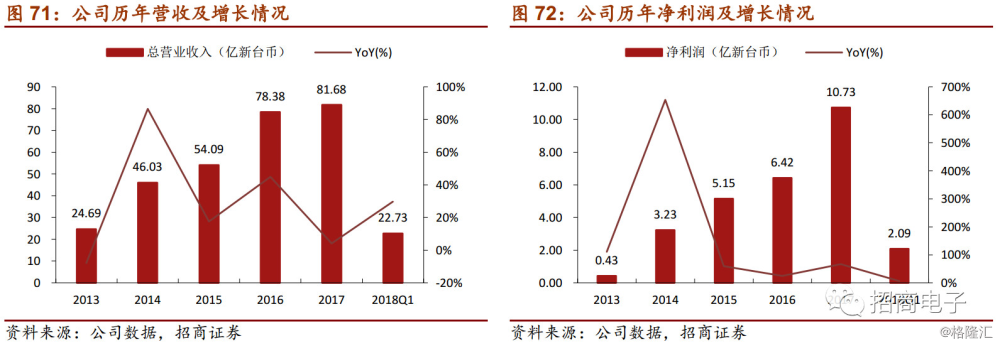

京鼎科技控股股份有限公司的营业收入和净利润都保持了上升势头,增速较高,公司的经营情况较为理想。

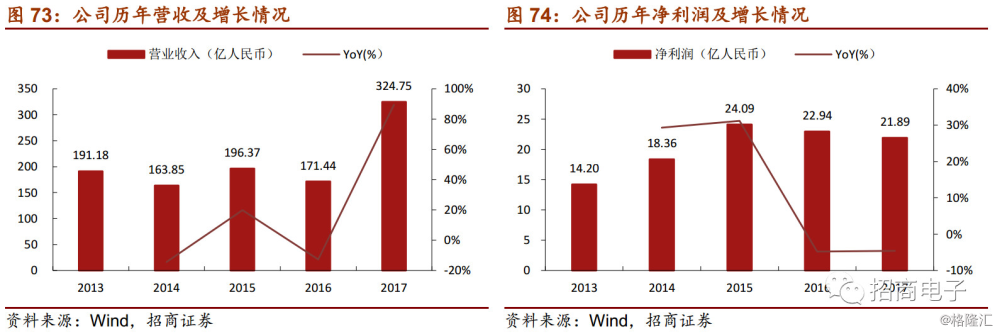

5.10 鸿准科技 (FoxconnTech)

公司是96年上市的台湾OEM厂商,目前鸿海通过直接和间接持股达29.47%,公司主要从事计算机、通讯及消费电子产品(3C)的研发、制造及销售业务的公司。公司拥有完整设计、快速制造能力,旗下产品服务主要有:镁合金机构件(设计制造、表面处理——电镀、涂装、PVD、 ED、化成、MAO、阳极等)、散热模组、消费电子产品等。

公司以台湾为设计中心,中国大陆为主要生产基地,同時在亚洲、欧洲和美国的许多大城市布建供货中心及服务据点。公司在中国大陆有三大生产基地——广东省深圳、江苏省昆山、以及山西省太原;基于中国大陆内销市场之蓬勃发展,贴近市场需求并降低零件组装成本,提升关键零件自制能力。

5.11 群创光电(Innolux)

群创光电成立于2003年,2006年股票在台上市,2010年3月与奇美电子、统宝光电合并(为面板业界有史以来最大宗的合并案)。为区隔奇美品牌,2012年12月再更名为群创光电。公司在台湾有14个厂,拥有3.5G、4G、4.5G、5G、6G、7.5G、8.5G到8.6G最完整的各世代生产线,是全球唯一拥有完整大中小尺寸LCD面板、及触控面板的一条龙全方位显示器提供者。

公司以创新及差异化技术提供先进显示器整合方案,包括4K2K超高解析度、3D裸眼、IGZO、LTPS、AMOLED、OLED、以及触控解决方案等,制定规格,引领市场趋势。广泛的产品线更是横跨各式TFT-LCD液晶面板模组、触控模组,例如:电视用面板、桌上型监视器与笔记本型电脑用面板、中小尺寸面板、医疗用、车用面板等,供应全球尖端资讯与消费电子客户,为世界TFT-LCD(薄膜电晶体液晶显示器)领导厂商。群创光电全球员工人数约62,000人,生产基地及销售网络遍布全球,主要TFT厂区位于台湾竹南、台南两地,海外模组厂则扩及中国宁波、南京、佛山、上海等地。

主要产品包括各式TFT-LCD(薄膜电晶体液晶显示器)液晶面板模组(modules)及半成品(open cells):电视用面板、桌上型监视器面板、笔记型电脑用面板、中小尺寸面板、医疗应用面板、工业应用面板触控模组(Glass/Glass电容式触控模组、Glass/Film/Film电容式触控模组、One Glass 电容式触控模组)。

5.12 夏普(SHARPCORPORATION)

夏普是于1912年创立的日本8大机电制造商之一,旗下产品包括音箱及通讯器材(如液晶电视和移动电话、家用电器、太阳能电池和集成电路等电子元件,公司业务范围遍及世界各地,在26个城市成立了63个下属公司。如今,夏普是核心技术的全球开发商,在开发中扮演着不可或缺的角色,如数字技术如光电子,红外,半导体,数字多功能显示器的LCD显示面板和太阳能技术,正在逐步转变为以人为本的物联网公司。

2012年,鸿海集团计划斥资1,330亿日元入股夏普,取得夏普10.95%股权及其与索尼合资的面板厂夏普显示产品公司(Sharp Display Products Corporation)的46.48%股权。2016年8月13日,鸿海集团以3,888亿日元取得66%的股权,夏普成为鸿海旗下子公司。

5.13乙盛精密工业(Eson)

乙盛精密工业股份公司成立于1987年,是鸿海集团旗下作为长期股权投资的公司,为25.71%。该公司多年以来从事模具和消费性电子机构件生产,并累积研发设计,模具自制以及海外布局生产等多种生产竞争优势。同时公司在海外成立多个生产基地和子公司配合公司专业化生产。公司产品范围广泛,涵盖了消费电子产品到模具、光学产品到汽车玻璃等多个领域。

2017年实现的销售收入为78.6亿新台币,同比增长了1.65%。同期净利润约3.19亿新台币,同比增长了20.86%。

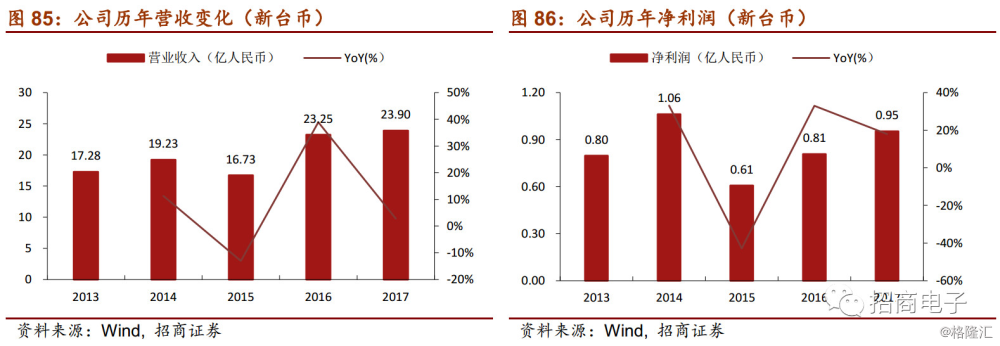

5.14建汉科技(CyberTan)

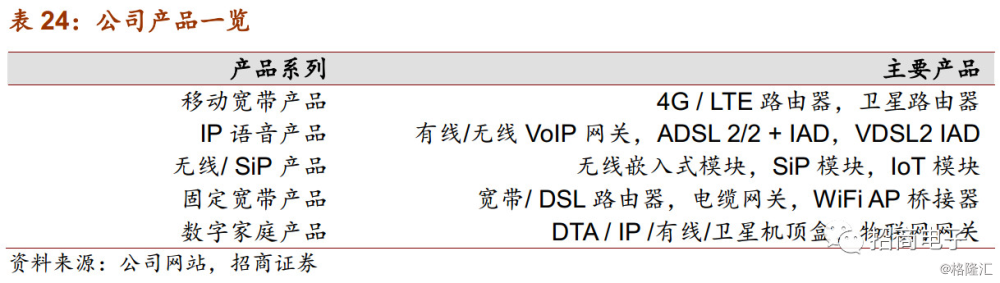

建汉科技成立于1998年,如今已成为行业内领先的宽带和无线网络设备生产商目前凭借其在宽带产品的扎实基础上,逐步拓展移动宽带领域。同时开始涉及智能路由,云端和物联网平台来提供相关的增值服务。建汉科技目前是全球最大SOHO路由器制厂商,规划以其在宽带,无线,电信和数字家庭方面的竞争优势,扩展到中小型企业路由器市场。

公司2017年营业收入203亿人民币,净利润约为2.27亿人民币。

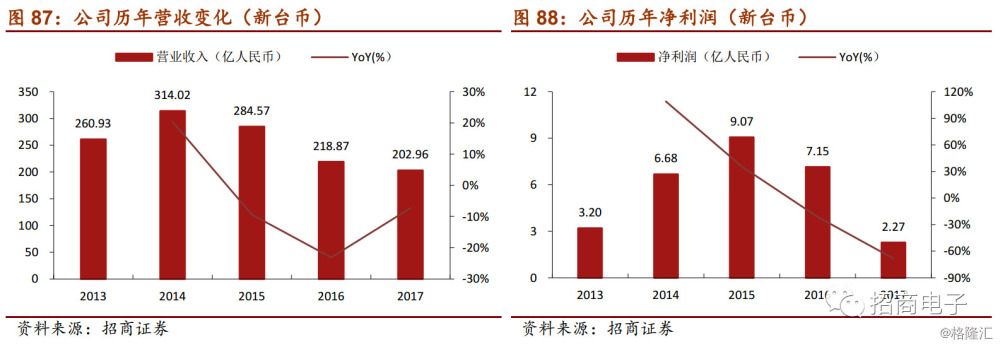

5.15台扬科技(MTI)

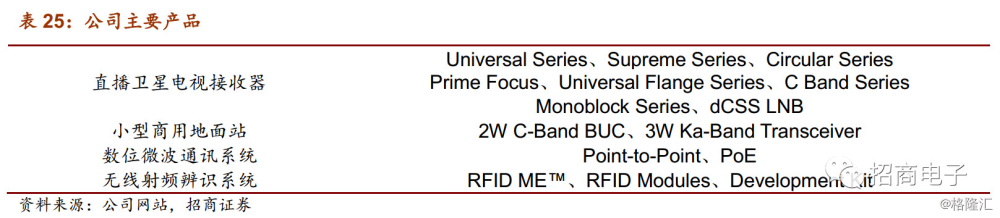

公司成立于1983年,多年来建立了在RF和微波领域上核心优势,向电子通信和卫星通信行业提供射频以及相关设备。目前他们凭借其在行业内的积累,深入研究发展无线通讯产品并且得到卫星通讯,地面微波及移动通讯基地台传输设备,无线宽带网络终端设备以及无线射频识别系统等多个领域应用。公司2017年财务收入为17亿人民币,同比增长了-0.61%,净利润为1.5亿,同比增长-2.21%。

5.16荣创能源科技(AOT)

AOT荣创能源科技股份有限公司于1999年成立于台湾新竹,前身是先进开发光电股份有限公司。公司设立之初主要从事表面黏著型(SMD)、雷射二极体(LD)以及发光二极体(LED)的封装制造,现以其独特的技术优势主营表面黏著型发光二极体(SMD LED)与光源模组。2010年更名为荣创能源科技股份有限公司,经过近20年的探索,公司以其独有的“One Roof Model”LED封装技术获得竞争优势,在业内名声鹊起。鸿海持有公司12%的股权,是AOT以权益法计价的长期股权投资人。财务方面,2017年公司营收1.91亿美元,净利润182万美元。

5.17 通用接口解决方案控股有限公司(GIS)

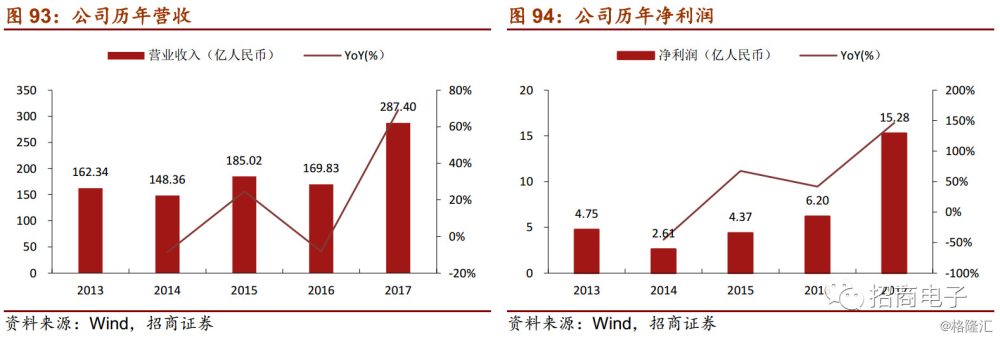

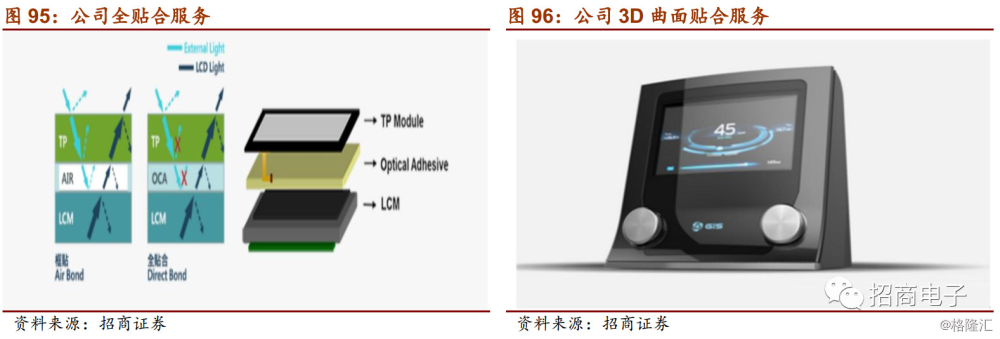

公司自2011年成立以来,深耕触控和LCD模组领域,现已具备触控显示技术,成为该领域的专业生产厂商。公司运用MegaSite营运模式,结合保护玻璃、触控感应器以及液晶显示器模组等,提供全方位的触控显示技术解决方案。公司以创新为核心,多方开拓业务机会,现已具备提供有小到大全尺寸应用产品的能力,拥有全贴合、3D曲面贴合、超大尺寸贴合等先进技术,未来将持续发展尺寸巨型化、外观3D化、厚度超微化等新兴技术。鸿海持有GIS业成25%的股权,是GIS以权益法计价的长期股权投资之一。

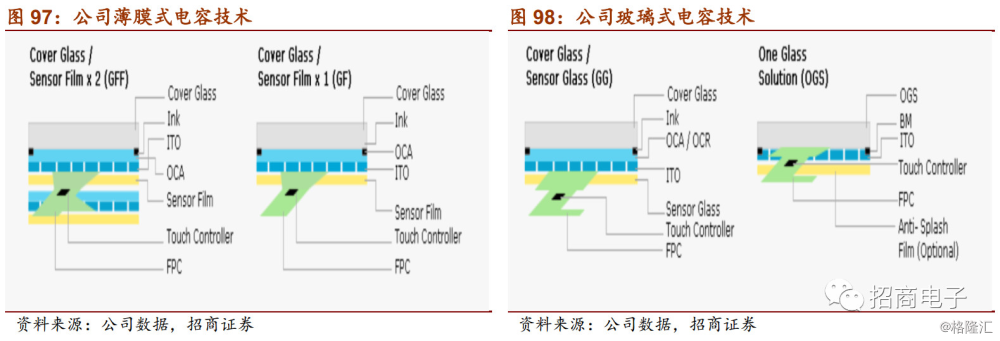

公司产品具有“清”、“轻”、“薄”、“窄”的特点:全贴合技术可以降低外界环境的反射光,提高产品穿透率,让画面更加“清”晰;GIS具备Roll to Roll(卷对卷)薄膜式产线,可以满足便携式产品对重量的需求;公司除了提供适用于笔记本电脑的极致薄化Metal Mesh解决方案,更开发出了业界最薄的GFF薄膜式产品,是中小尺寸应用客户兼顾价格、弹性与强度的最优选择;公司的薄膜式电容产品利用黄光微影制程将边缘走线极细化,同时搭配高精度的全贴合制程,让产品边框极窄化,提供更大的外型设计弹性。

2017年公司实现营收44.09亿美元,同比上涨79.71%,净利润234.4百万美元,同比上涨161.67%。