下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:持有

目标价:32.16港元

业绩平稳增长,毛利稳步提升

公司营业收入保持高速增长。2017年营业收入达1.53亿美元,同比增长33.04%,较2012年营收5,299万美元,复合增长率达23.57%。2017年公司股东应占利润2,612万美元,较2012年918万美元复合增长率达23.26%。

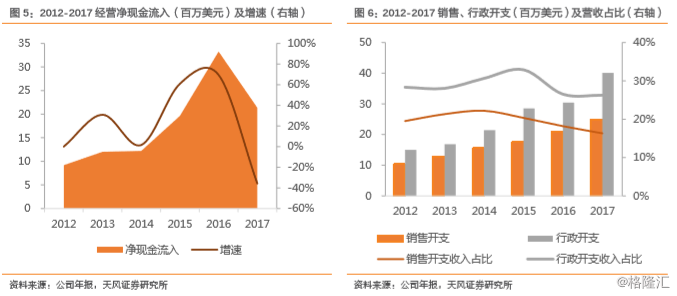

公司业务综合毛利率2012-2017年保持在63%以上。2017年综合毛利率达68.52%,较上一年66.44%增长2.08个pp。

产品市场空间大,增速可观

公司业务主要在全球三个市场中运营,即:生命科学研究服务及产品市场、药物研发市场、工业用酶市场。Frost&Sullivan报告显示以下行业数据:

1.2010及2014年市场规模分别为353亿美元和455亿美元,全球生命科学研究服务及产品按年复合增长率6.6%增长,其中中国市场增长率达23.6%。

2.2010及2014年全球药物研发市场规模分别为202亿美元和287亿美元,年复合增长率为9.2%。2019年市场规模有望达到468亿美元。

3.2010及2014年全球工业用酶市场规模分别为33亿美元和45亿美元,年复合增长率为8.1%。2019年市场规模有望达到67亿美元。

公司基础服务生命科学研究服务是工业主要收入来源,2012年时占比高达91.7%,随着其他业务的开展,占比仍保持着80%以上。公司在全球基因合成服务市场中处于引领地位。

CAR-T研发进展领先,或成未来业绩新增长点

2017年6月5日,在美国临床肿瘤学会年会上,子公司传奇生物公布其针对多发性骨髓瘤自主研发的细胞疗法临床数据,引起业界的极大震动。传奇生物自有CAR-T技术针对复发难治的多发性骨髓瘤的病人客观缓解率达到100%。

根据药品评审中心CDE数据,2017年12月11日,传奇生物提交CAR-T疗法中国临床申请(CXSL1700201)获得CDE正式承办受理,成为国内首个获得受理的CAR-T产品。同月18日,CDE公布第二十五批优先审评审批名单,传奇生物的LCAR-B38MCAR-T细胞自体回输制剂获准进入优先审评审批通道,加快产品审评速度。

12月22日,强生旗下制药公司JanssenBiotech,Inc.宣布与传奇生物签订合作协议,传奇生物将授予其关于LCAR-B38M的全球研发、生产和销售许可,与其专家团队共同研发并商业化LCAR-B38M,在海外地区,传奇生物与JanssenBiotech将采取费用和利润五五分成的方法,在国内,传奇生物将获得更大的利润空间,比例提高到70%。JanssenBiotech将一次性注入3.5亿美元用以支持研发,后续还将根据产品研发、生产、销售进度追加投资。

首次覆盖给予“持有”评级

我们预计18-20年公司净利润为3611万美元、4609万美元、5853万美元,EPS为0.02美元、0.03美元、0.03美元(0.16港元、0.21港元、0.26港元),2018年PEG给予5.3,对应PE为201倍,目标价为32.16港元,给予“持有”评级。

风险提示:CAR-T产品注册不及预期、与强生合作的风险,由于港股暂无可比公司,因此选取A股可比公司进行相对估值,不同市场有不同的估值基础,存在估值过高风险。