下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:持有

目标价:6.5港元

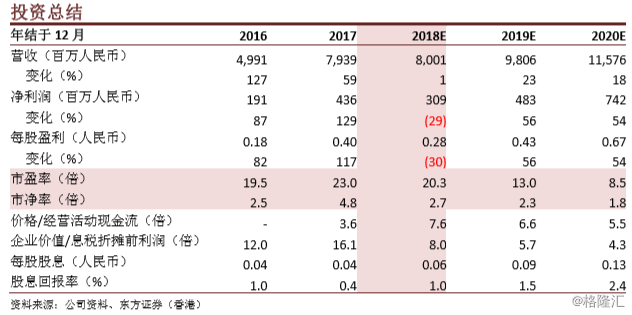

毛利率持续受压,拉低2018年盈利。公司毛利率受多重负面因素影响,下述依据各因素影响程度由高至低列为:1)公司产能同比增长50%以上,致使其产能利用率下降,折旧费用提升;2)受低端模组占比提升及产业竞争所影响,平均售价降低;3)小型化模组良率低于预期。我们预测丘钛科技毛利率将从2017年的11.1%跌至2018年及2019年9.2%及9.4%。

市场竞争加剧,丘钛科技高端摄像头模组市场份额受挤压。作为中国二线摄像头模组生产商,丘钛科技面临日益激烈的市场竞争,尤其是在高端摄像头模组领域。舜宇光学及欧菲光的双摄像头模组及三摄像头模组的市场份额不断提升,挤压了丘钛科技的空间。舜宇光学拥有领先的小型化模组生产技术,且为华为P20Pro三摄像头模组供应商;欧菲光在华为、OPPO、vivo及小米的双摄像头模组供应份额大幅提升。这意味着丘钛科技在优化其产品组合上颇具挑战,造成其平均售价及毛利率持续受压。

摄像头模组产业前景仍较为乐观。我们仍对智能手机摄像头产业整体前景持乐观态度:1)前四大智能手机品牌出货量仍将小幅增长,其继续抢夺小品牌的份额;2)今年双摄像头模组渗透率有望高于预期,达到40%;3)三摄像头模组及3D感测模组蓄势待发,摄像头产业仍处于技术升级周期。

下调至“持有”评级。我们修改盈利预测模型,将2018年及2019年净利润预测下调57.8%及56.9%以反映平均售价低于预期及毛利率跌幅大于预期。此外,鉴于其波动性及不确定性增加,我们将加权平均资本成本(WACC)从11%上调至12%。我们依据调整后的DCF模型得到新的目标股价6.5港元,目标股价隐含的2018年及2019年市盈率为19倍及12倍。下调至“持有”评级,下行空间为9%。