下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:andrew

来源:大成國際資產管理(DCFUNDHK)

原标题:《2018年个人奢侈品行业深度研究报告》

第一部分:行业概览

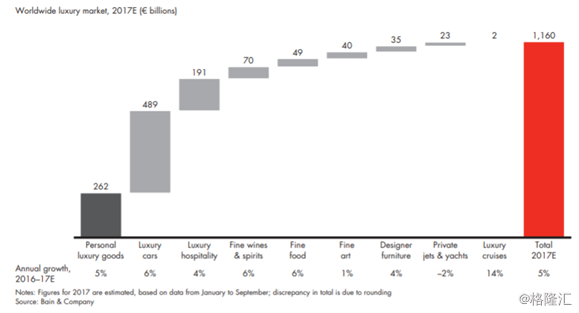

2017 年全球奢侈品市场规模接近 1.16 万亿欧元,同比增长 5% 。分品类占比最高的是豪华车,市场规模 4890 亿欧元占比 42% ;其次是个人奢侈品,市场规模 2620 亿欧元,占比 22.6% ;第三是豪华酒店,市场规模 1910 亿欧元,占比 16.5% ;其余 6 类奢侈品市场规模较小,占比均小于 10% 。

我们一般所说的奢侈品行业就是指个人奢侈品消费类别,主要包括生产、销售高端服装、珠宝、手表、皮革制品和饰品等。大部分上市的奢侈品公司都是以欧美为主。这个行业最大的特点是:家族控股较多,较高的经营利润率、销售额很大部分来自新兴市场尤其是中国和强劲的现金流。不光是靠organic growth,并购也是这个行业或者股价增长的一个较大的catalyst。

我们通常把这个行业分为三类公司:

Hard luxury:中文直译为硬奢,通常是指销售钟表、珠宝和文具等的产品。手表通常是通过经销商来销售,因为消费者想要对比款式、设计、品牌和性能,珠宝通常是直接零售,珠宝商通过自己旗下的零售店铺进行销售。这类公司典型代表是Swatch集团,旗下最出名品牌是Omega。

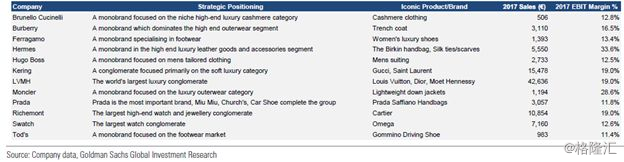

Soft luxury:中文直译为软奢,通常是指销售高档服饰和皮革制品,他们通常是在品牌商直营零售店进行销售,这类公司以Burberry, Hermès, Prada, Ferragamo, Tod’s, Hugo Boss 和Coach为代表。

多元化经营集团:这类公司可能过去通过收购扩展自己业务范围,多元化经营,典型代表就是LVMH,旗下有五大类超过70个品牌:fashion and leather, fragrance and cosmetics, wines and spirits, watches and jewellery和selective distribution。这里我把Richemont也放在这个类别里,虽然他被汇丰归类为硬奢,但是他旗下还有Shanghai Tang上海滩(不过于17年7月出售给意大利服飾公司A.Moda)、Lancel兰姿、Chloé寇伊这类品牌。

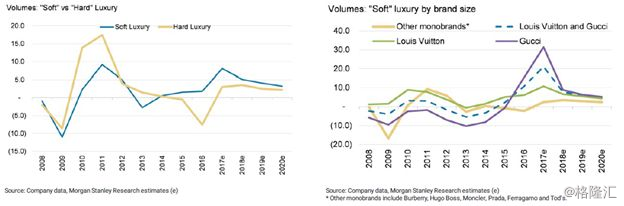

我们从上图可以看到硬奢相对软奢周期性更强,而软奢品牌里,LV的销量长期跑赢其它品牌。本篇深研探讨的奢侈品主要是软奢行业,包括服装、鞋、包、饰品等。而这些主要的上市公司有:

图片来源:大成国际

其中在400亿欧元市值以上的有四家,分别是路易威登、开云集团、爱马仕和历峰集团。其中路易威登、开云集团和历峰集团都是以多品牌经营著称的。以下是他们各自拥有的品牌介绍:

图片来源:大成国际

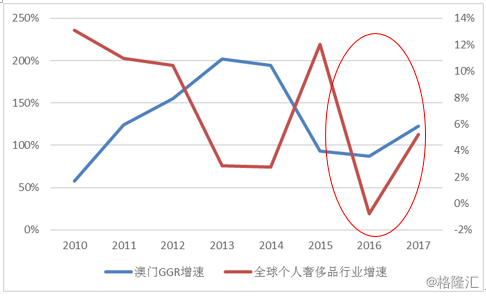

根据贝恩咨询的数据,如果我们看全球个人奢侈品行业这些年的发展,市场是不断增长的,但是近几年增速都非常疲软。如果我们与澳门GGR的增速相对比,一个有意思的现象是10-15年是呈一个负相关性,但是15年之后两者增速的走势非常像。如果拿12年以来中国奢侈品行业增速和澳门博彩VIP厅增速对比,两者的正相关性更强。而中国的打贪始于2012年,这个政策的影响可以看到对奢侈品行业有立竿见影的作用。

数据来源:大成国际

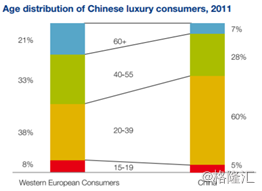

大中华区(包括港澳台)在2012年首次超过日本,成为全球第二大奢侈品市场,这个基本上跟中国的GDP走势是同步的。目前如果以国籍来看的话,中国人是全球奢侈品购买力最庞大的群体,16年占到全球消费的30%。所以全球个人奢侈品市场不可避免的越来越多的受到中国的影响。

如果按类别来分的话,目前首饰、皮包和服装占到奢侈品类别销售的一半以上,可以看到的一个趋势是:化妆品、硬奢都比较稳定,而饰品在逐渐挤压服装类的份额。过去十年,饰品这个类别的增速也是最快的,CAGR达到8.5%。

高盛预计到2025年行业的销售份额增长最快的是来自中国消费者,到2025年甚至占到全球消费的40%左右,处于绝对的领先地位。

这里就要提到中国消费者与全球消费者不同的特点,而这些特点也会影响全球奢侈品巨头的营销策略、设计理念等,也给我们看待未来行业发展提供一个指引。

· 因为税率的原因,中国消费者很多会选择在机场免税店购物,2015年全球机场免税店的消费的30%由中国人贡献,远远高于其他国家。

· 对品牌的认知度越来越高,对于产地都有要求,青睐于欧美品牌,国内品牌很少有机会。

· 中国市场的奢侈品消费者正呈现出越来越年轻化的趋势,据世界奢侈品协会的数据,中国奢侈品消费者的平均年龄已经从 35 岁下滑到 25 岁,未来奢侈品消费客群的年轻化趋势会进一步延续。千禧一代主要指出生于 1983 年 -1997 年,现在处于 21-35 岁的人群。千禧一代多为独生子女,受教育程度更高,成长环境中选择更多。互联网和社交媒体的快速发展及信息透明化帮助千禧一代建立了自己的思维模式, 千禧一代的奢侈品消费也相应出现了新特点 :更早且更频繁购买奢侈品、更依赖数字化技术、更多依靠网络获取信息、更了解品牌且更有主见 。

数据来源:罗兰贝格

· 数字化程度更高:根据 Euromonitor 的数据,千禧一代和 Z 一代 (95年后出生)在2015 年拥有 34% 的社会财富,这一比例到 2025 年会增长到 50% ,千禧一代和 Z 一代的消费习惯将更加影响奢侈品消费。作为互联网原住民的新一代消费者,网络购物是伴随其成长的主流购物方式。德勤调查显示,相比于 X 一代(60年代中期到70年代末出生)和婴儿潮一代(1946-1964年),千禧一代通过线上购买奢侈品的比例为 42% ,远高于 X 一代( 34% )和婴儿潮一代( 28% ),一方面体现新一代消费者对奢侈品线上渠道的接受度和使用度更高,另一方面也体现线上渠道对奢侈品品牌而言也将越来越重要。

一)行业/股价增长的driver

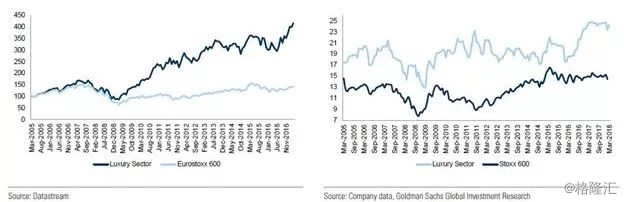

奢侈品行业也是可以孕育大市值公司的,我们可以看到LVMH和开云集团就是两家非常优秀的公司。整个sector的表现自2008年以来是大幅跑赢泛欧斯托克600指数(该指数涵盖固定的来自欧洲地区的600支大中小型公司股票)。

我们总结行业/股价增长的driver主要有以下几点:

· 汇率:上面的数据也可以看到这类产品销售新兴市场的比重越来越大(接近50%),这个区域的销售不仅增速快,margin也是要比发达地区高,所以汇率就是一个影响公司股价的较重要的因素。大部分欧洲奢侈品公司以法国、意大利和瑞士为主,他们都是以欧元或者瑞士法郎作为自己的reporting currency,那么如果弱势欧元或者瑞士法郎就会对公司销售有一个正面的影响。

· 分散化区域经验:好的奢侈品公司必然是全球化公司,拥有全球性的品牌,实行全球化经营,扩大自己的销售区域和渠道对品牌商很重要。

· 亚洲市场的消费贡献:宏观面大家可能觉得GDP增速作为奢侈品消费行业增速的proxy,但是历史来看并不尽然,因为奢侈品的消费受到社会、文化多方面驱动的,东亚人的消费观深刻影响奢侈品行业发展。我们能够看到在“失去的二十年”里日本奢侈品消费并没有减少,反而有所增加。近十多年来这个行业的增量基本上是由中国和其它亚洲国家贡献的,这离不开这个区域的经济增长,当然也很该区域的消费文化观念有关。

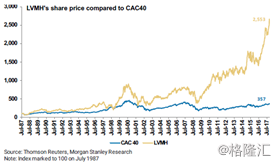

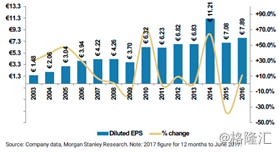

· 并购:以LVMH举例,这家公司成立于1987年,1993年之后开始了买买买的节奏。股价也是随之不断创新高(图为股价与法国大型指数CAC40的对比),并购不仅提升股价,也提升了公司的EPS。

二)奢侈品公司到底有没有护城河?

“In business, I look for economic castles protected by unbreachable moats. A moat that must be continuously rebuilt will eventually be no moat at all.

--Warren Buffett”

作者认为是有的,但是具体到细分又是不同的。巴菲特说他们喜欢的是那些具有控制地位的大公司,这些公司的特许权很难被复制,具有极大或者说永久的持续运作能力。比如企业拥有的无形资产,如品牌、专利或法定许可,能让企业出售竞争对手无法仿效的产品和服务。企业出售的产品或服务让客户难以割舍,这就形成一种让企业拥有定价权的客户转换成本。

奢侈品由于他的行业特性,最重要的无形资产就是品牌。他的高壁垒和品牌效应可以有效减少后来的竞争者抢占他的市场份额。国际奢侈品公司的品牌通常拥有全球影响力而且随着岁月流逝愈发珍贵。对于上流社会或者是社会精英,这就是身份和地位的象征,客户黏性较强很难因为价钱、款式、颜色等原因而轻易改变。

在质量、款式接近的情况下,顾客认知的品牌更容易被优先选择、支付溢价;创意设计和推广也是为了加强品牌和顾客的“粘合度”,从投资的角度看,品牌比厂房、设备等固定资产更容易溢价变现,品牌一旦建立起来长期、广泛的“认知度”,等于企业建立了稳固的“护城河”,这是判断一个企业是否有持续竞争力的关键因素之一。拥有核心护城河的企业,即使在一两个战略上出了错,也能避免灭顶之灾。德国品牌HUGO BOSS曾经推出过“女装”产品,一经上市发现等完全不受欢迎(最后回归到顾客认知的男装品牌角色),但是,这次失败并未影响男人对该品牌的认知,主要还是坚固的“护城河”保证了企业存在价值。顶级奢侈品牌Dior在70-80年代经营陷入困境,市场影响力大幅下降,没有创意的产品和质量招人诟病,然而靠着赖以生存的核心品牌,被LVMH并购投资以后,有惊无险地度过了难关,并且,获得了快速发展,成为LVMH旗下最赚钱的公司之一。

作者认为对于奢侈品投资来讲,渠道管控是看一个公司核心竞争力另一个强有力的指标。这方面可以看出公司能否有效管理库存,提升销售效率,增加margin。

以YSL为例,这家公司成立于1961年,于1999年被开云集团收购。公司主要是由于80年代后期经营不善,品牌失去了过往受认可的地位,原因主要是因为公司放弃了对自己产品线和分销渠道的管控。公司在70年代初将YSL产品授权给其它公司销售,到了80年代全球差不多有200个授权商,同时他的销售主要通过分销商,没有自己直属的零售网络。这种情况导致公司销售不善并最终被收购。收购回来后,在当时管理层Tom Ford带领下公司砍掉一半多的授权商,同时大力增加自己的直营店,由99年的9家开到06年的63家。公司在这个阶段基本走出低谷。

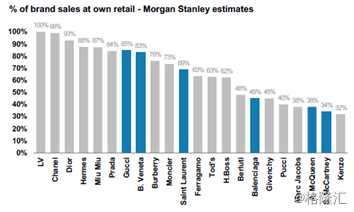

根据MS预测,我们看到基本上销售较好的品牌约70%以上的销售都是通过自己的零售网络。LV这个单一品牌更是全部通过自己网络渠道进行销售,没有任何分销商。

图片来源:大成国际

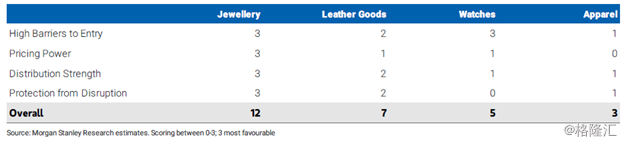

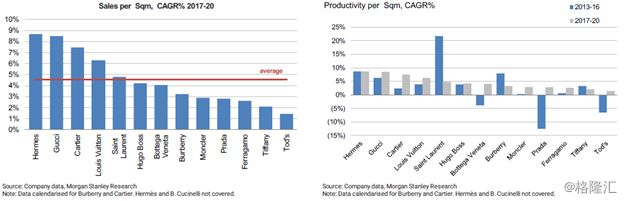

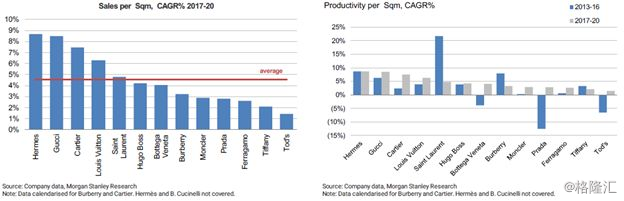

护城河包括一个公司现阶段的竞争优势和未来长时间内持续创造价值的能力。但是不同产品类别护城河也不一样。作者认为在行业内部,硬奢的护城河要强于软奢。MS通过四个方面(进入门槛、定价权、分销能力和不被轻易颠覆)来对公司护城河进行打分,可以看到服装的品牌护城河最低,而珠宝类别是最高的,皮革制品其次。如果从价格和销量上看,皮革制品的价格弹性最大,而服装类的销量过往都是最差的。

如果我们看德勤总结的全球奢侈品百强公司,名单里时装和鞋类公司数量最多,平均销售额也是最低,竞争激烈。反观多元化经营的奢侈品集团,不仅公司数量少,平均销量高,增速也相当快。

图片来源:大成国际

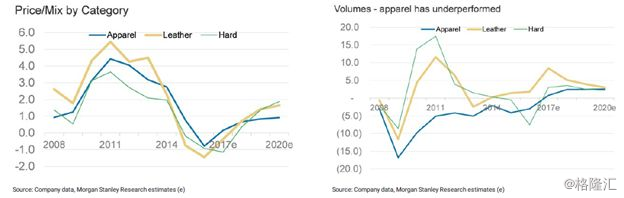

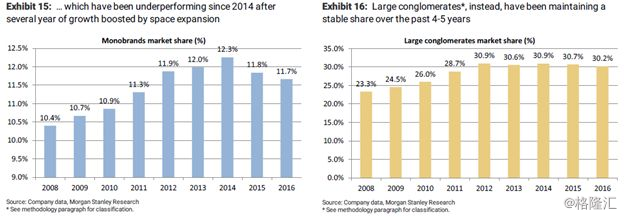

同时我们能看到服装类奢侈品牌商这几年的日子并不好过。

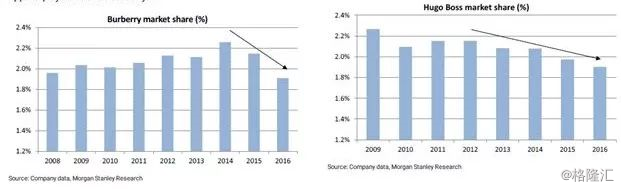

而多元大型奢侈品集团的市场份额近几年都很稳定。

第二部分:行业研究框架

一)奢侈品风向标

除了自有门店之外,一般情况下奢侈品都会在一些大型高端商场进行销售,这些商场的出租率和租金收入可以成为我们观察该行业的一个风向标。以下列举几个地产公司作为参考:

地产公司:

1. A地产

早在2001年就开幕的上海某广场购物商场是中国最早开幕的高端商场之一。地处核心商圈静安区南京西路,曾是浦西第一高楼。在很长一段时间内,其都是上海富人购买奢侈品的不二之选,同时也是“奢侈品零售的风向标”。

18年1月30日发布2017年全年业绩,期内,集团在内地的八个商场租金收入同比增长 1%至人民币 26.72 亿元。资产优化计划完成后, 此广场商场零售额同比大涨 26%,租金收入则增长 22%,截至 2017 年底,该商场的租出率上升三个百分点至 96%。

2. B地产

三里屯太古里坐落于北京朝阳区三里屯片区,是该集团在中国内地的首个零售物业发展项目,目前共约250零售店铺,去年租金收入总额录得理想增长,零售销售额增长4% 。截止去年底租用率99%。广州太古汇表现出色,去年零售销售额猛涨27% , 已经是连续22个季度录得增长。2017的新租户包括杜嘉班纳、Gentle Monster、Lululemon、麒麟珠宝、菲拉格慕及维多利亚的秘密,截止去年底租用率99%。

颐堤港是以零售为主导的综合发展项目,坐落于北京朝阳区将台片区,截止去年底租用率99%,2017年的零售销售额大幅增长60% 。成都远洋太古里位于成都锦江区,是春熙路和大慈寺购物区的一部分。去年零售销售额上升49% ,该项目成为成都的购物地标,备受欢迎。截止去年底商场租用率95%。

根据贝恩公司最新报告,2017年中国奢侈品销售额达到人民币1420亿元约合220.7亿美元,较2016年大涨约20%,创下自2011年以来最大增幅。各大奢侈品牌下调中国市场售价,加上中国政府鼓励国内消费,对于奢侈品市场的反弹起到了关键作用。

二)未来行业增长的点在哪里?

这个行业目前最大的concern就是市场饱和。

如果把过去十年的增速拆分成三个因素来看,高盛估计单价贡献增速的20%,地域扩张贡献40%,销量贡献40%。上文提到过去三年整个奢侈品行业增速都是低单位数增长,16年甚至0增长。对于单价,提价空间有限,尤其是未来很可能朝着全球统一定价政策,很多品牌已经在解决全球价差的问题(比如香奈儿欧洲涨价亚洲降价,卡地亚内地降价等);对于地域扩张,高盛预计现有的销售网络已经相对成熟,这一块的未来增长也非常有限;如果看销量的话根据MS的预测这个增速也是越来越小,甚至不到3%。但是如果看整个欧洲奢侈品板块来看,目前的forward PE在历史平均一个标准差之上,完全没有反映这个市场未来悲观的预期。但是历史来看,该行业属于强者恒强的情况,行业的利润集中度比较明显,所以对于投资者而言个股的选择就显得更为重要。

根据大行预测,如果未来奢侈品公司无论价还是量都是低单位数增幅的话,那么未来的增长点从哪里来?

首先我们看下奢侈品传统的销售模式,基本上分两种:

· 传统的零售渠道:包括自家的直营店和网店。根据目前主要品牌的占比这块基本上占一家奢侈品公司的销售的70%左右。

· 传统的分销渠道:这块销售可能会占剩下的30%,大牌奢侈品品牌在08年金融危机后为了管控渠道,这块业务的比例逐渐减小,LV品牌这块的销售比例甚至是0。

作者认为电商销售是未来增长的主要看点,尤其是中国地区。这个网上销售主要是借助于主流的电商平台,比如天猫、京东、YOOX、Farfech等。因为电商业务可以提高品牌影响力,增加流量,借助大数据来精准营销,管控灰色市场,尤其是对于软奢品的销售有较强的推动作用。

过往的话我们看到主流奢侈品商是拒绝在第三方电商平台开店的,所以能够看到淘宝充斥着各种假货。从拒绝触网到逐步在线上开出旗舰店,直至密切拥抱新零售,奢侈品牌共经历了三步。受全球政治经济持续动荡影响,原本以实体零售渠道为核心的奢侈品行业自2015年开始便被关店、业绩下滑等乌云笼罩,不仅 LV关闭了在中国市场20%的门店,百达翡丽、宝诗龙、甚至入驻近10年的Giorgio Armani旗舰店也悄然离开曾争先抢占的上海。面对线下实体店的增长乏力,线上似乎成为奢侈品牌继续往上走的一丝生机。逐渐地,奢侈品牌一改往日高冷的态度,主动拥抱电商,而坐拥中国电商市场最大份额的天猫自然成为诸多奢侈品牌首选的合作伙伴。

在2014至2016的三年时间内,入驻天猫的还只有Burberry、Rimowa和LA MER海蓝之谜等11个奢侈品牌,平均每年4个左右。但该数字在2017年迅速翻倍至8个,不仅全球最大奢侈品集团LVMH旗下五大部门先后入驻,Swatch集团旗下天梭、阿玛尼旗下Armani Jeans以及Marni等品牌也宣布加入天猫的奢侈品矩阵。

传统的奢侈品牌很难覆盖到三线以下的城市,但天猫能弥补奢侈品在渠道下沉中的困境,而通过大数据洞察,不但能帮助品牌提升对店铺无法覆盖到的城市的服务能力,更能帮助品牌在新店选址选品上提供决策参考。数据显示, 目前80%的奢侈品门店集中在中国GDP排名前15的城市,但消费奢侈品的富裕阶层中,仅25%生活在这些城市,供需之间的不匹配 ,让奢侈品牌急需借助天猫这样的线上平台拥抱年轻消费者。

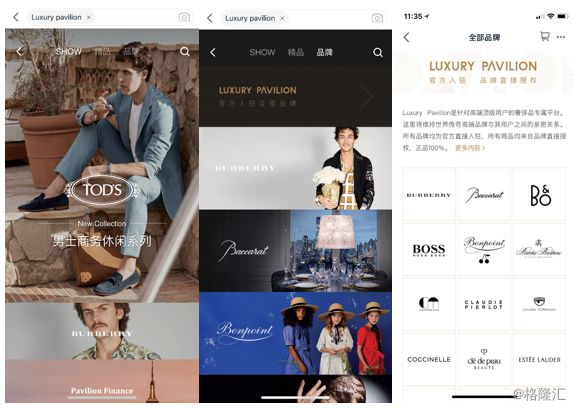

Luxury Pavilion是天猫于2017年8月1日推出的一个内嵌式奢侈品虚拟APP,也是全球首个针对奢侈品品牌专属定制的第一平台,面向的是天猫经过大数据筛选后的 5亿优质用户。下面是这个app的截图:

图片来源:大成国际

此外,腾讯旗下的微信新版本也正式上线奢侈品官方精品店。去年10月,刚刚成为英国奢侈时尚购物平台Farfetch大股东之一的京东推出奢侈品电商平台TOPLIFE直接对标天猫的内置奢侈品平台Luxury Pavilion。

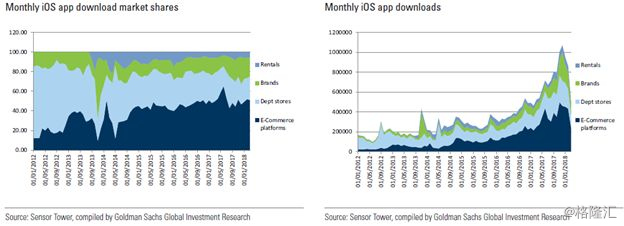

下图我们能够看到线上业务的增速都是在双位数以上,远远高于行业增速。iOS下载量都是电商平台要远高于品牌自己的app,而且这块业务自16年以来发展非常迅猛。

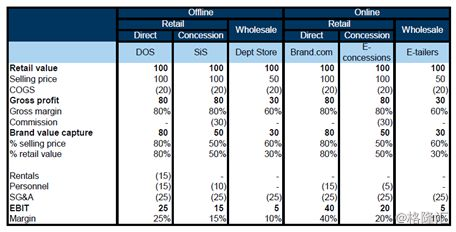

如果我们对一家奢侈品公司线上和线下销售进行拆分,去做盈利对比,可以看到线上的直销EBIT margin是最高的,可以达到40%,就算通过主流电商去销售,这块的EBIT Margin 也可以到20%,这块的增加无疑可以改变公司的利润率。[1]

1) DOS: directly operated independent physical store Louis Vuitton store in New Bond Street, London

2) SiS: directly operated physical store part of a shopping mall/department store Louis Vuitton shop-in-shop in Harrods

3) Department store: multibrand wholesale client selling in a physical store Selfridges

4) Brand.com: directly operated monobrand online store www.louisvuitton.com

5) Marketplace/platform: online marketplace or monobrand website outsourced to a development platform Burberry on Farfetch

6) E-tailers: multibrand wholesale clients selling online Net-A-Porter

图片来源:大成国际

三)应该选择什么样的股票?

我们确实比较难以预测哪些产品会成为爆款,下一年的流行趋势会怎样,但是我们可以在大方向上找到一些选股的标准。

1. 护城河优势最明显的

全球奢侈品市场的结构性放缓伴随着消费模式的关键性转变,这些转变不断改写着奢侈品市场的竞争格局。消费者比以往更加重视奢侈品让他们所真正感受到的价值,重视原产地,这就导致某些品牌和产品变得更有竞争力。品牌需持续调整品牌与产品策略,确保在新环境下始终赢得核心消费者。而根据全球奢侈品行业消费者洞察报告,奢侈品行业在全球有1,700万忠诚消费者。目前全球奢侈品行业总收入的30%来自这些核心消费者。

作者认为在奢侈品行业内,拥有历史悠久的品牌、可以打造品牌生态圈和强有力的销售渠道管控的大集团公司护城河最明显。

2. 通过搜索和社交媒体帮助我们寻找品牌趋势

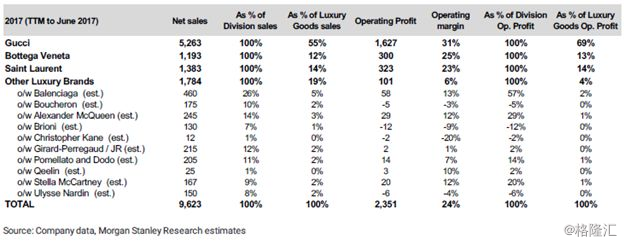

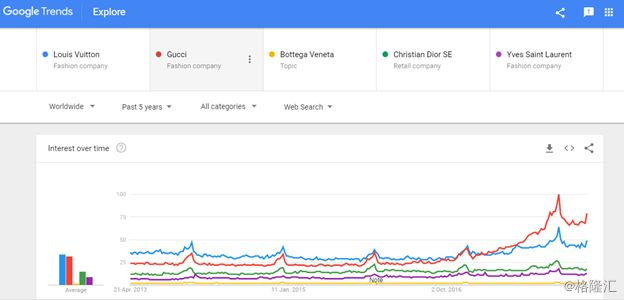

首先我们看下LVMH和开云集团皮革制品旗下的品牌销售情况(2016.06-2017.06),LVMH旗下的LV、Dior和Fendi都是超十亿欧元的牌子,而开云集团旗下的Gucci、SL和BV也都是超十亿欧元的牌子。鉴于他们对销售的贡献最大,我们通过google search trend这个指标来看他们在网上的流行趋势。

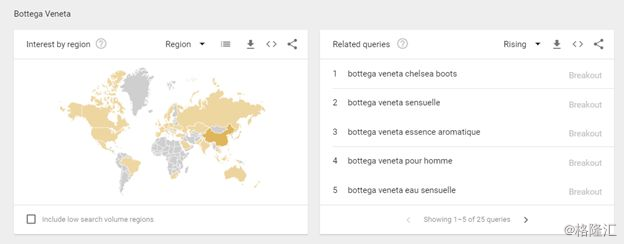

能够明显看到Gucci的搜索度在16年后明显上升,超过其他所有品牌,这与销售数据的趋势类似。值得留意的是BV这个品牌是个异常值,看起来搜索度很低,这跟它主要售卖给中国人有关,这个品牌40%的买家都是中国人(从下图的颜色也可以看出),而中国人较少用google搜索。

图片来源:大成国际

图片来源:大成国际

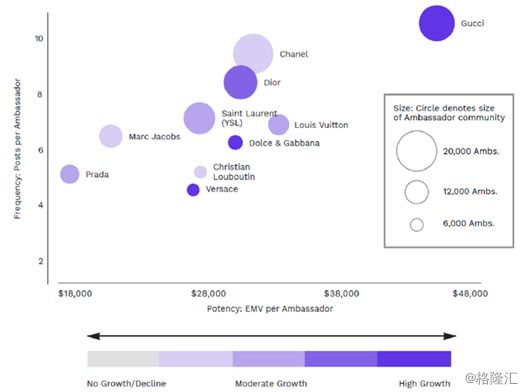

这里我们要引入EMV这个概念,全称叫做Earned Media Value,这个概念是相对于paid和owned media,目前在品牌营销上经常被用到。过往品牌商一般通过自己的营销渠道(网站、宣传单张、公司新闻稿等)和其他广告商渠道(比如电视、邮件、Google、Facebook等)去投放广告,而EMV是无须自己投放时间和精力,几乎没有成本,通过客户口口相传(Word Of Mouth)主动的在社交媒体上帮助品牌商宣传,典型的有openrice食客写食评、豆瓣写影评、instagram主动post产品图片等。这通常是一个先行指标来帮助我们理解目前品牌的趋势和价值,这个数据通常对销售来说有一个滞后性。

Jefferies根据Tribe Dynamics(一个专门分析社交媒体趋势及其对商业表现影响的机构)和公司资料总结十大品牌社交媒体影响力的一个矩阵图。可以看到,Gucci是最常被post在社交媒体的,而它的人均EMV也是最高的。而上榜是十大品牌里,LVHM拥有LV、Dior和Marc Jacobs,开云集团拥有Gucci和Saint Laurent两大品牌,剩下的五个品牌除了prada都是私人家族拥有。也足以看出LVMH和开云集团在皮革制品无可撼动的地位和影响力。

3. 公司过往回报最好的

过去五年,如果跟MSCI 全球奢侈品指数对比,我们发现开云集团表现是最好的,其次是LVMH和爱马仕。

图片来源:大成国际

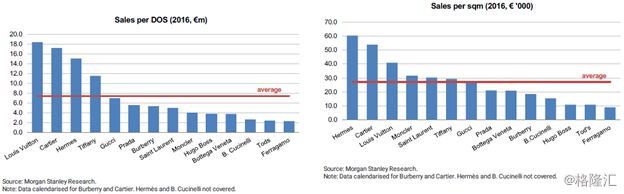

如果看总销售/直营店的话,LV效率最高;总销售/每平米的话软奢里爱马仕效率最高,LV其次。

如果看2017皮革制品品牌的EBIT margin和营收表现,LV品牌无疑是最优秀的。在曲线上方的都相对比较优秀。

4. 可能会有M&A故事的

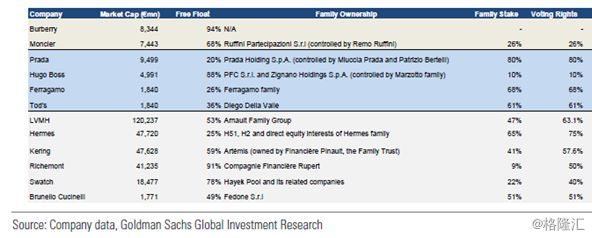

上文提到过往并购也是促进股价提升的一个catalyst. Burberry和Moncler这种中型市值的公司因为没有大的家族控股,很容易成为大集团下一个收购目标。这里只是探讨这种可能性,stock picking还是主要从前面三个角度去选择。

免责声明 :

本文由大成国际资产管理有限公司授权发布于本平台 ,不构成具体投资建议 。敬请投资者注意 ,投资涉及风险 。