下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入(重申)

目标价:2.86港元

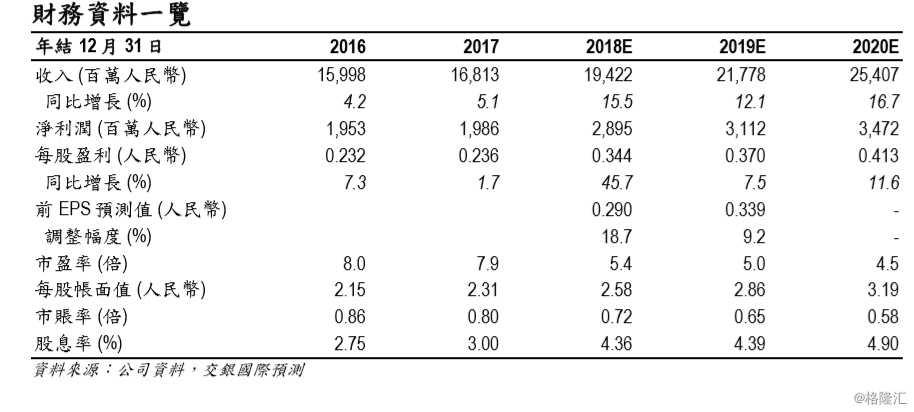

财务资料摘要:根据公司公布的中国会计准则财务资料,2018年1季度公司实现销售收入43.62亿元人民币(下同),同比增长17.6%,基本符合我们预期。归属公司权益持有人净利润6.59亿元,同比增长27.3%。剔除永续债券持有人的收益,我们估算归属母公司股东净利润6.04亿元,同比增长23.5%,略低於我们预期。

财务资料简析:1)1季度公司销售毛利率为35.5%,同比下降2.5个百分点,下降的主要原因是高毛利率的水电业务收入大幅下降,而低毛利率的煤电业务增长较快;2)公司财务费用的增幅仅有4.2%,其占收入的比例下降个2.2个百分点至16.8%,这反映公司有效控制融资成本;3)公司投资净收益仅1.60亿元,同比下降24.2%。投资收益主要反映公司参股核电业务的收益情况,其不升反降是公司盈利低於我们预期的主要原因。

趋势预测:根据我们调研的情况,公司参股核电厂1季度的发电量增速达到29%。虽然存在核电上网电价调减以及市场化交易电量增加的负面影响,但是其对公司的投资收益贡献接近2亿元,同比有所增加。我们认为公司投资收益下降是其他因素造成。同时,我们相信1季度水电发电量大幅下降是暂时现象,预计全年水电发电量会有正增长。

盈利预测与估值:虽然1季度盈利低於我们预期,但是我们认为公司经营趋势向好,全年盈利情况应明显好於1季度。我们提高公司2018/19年每股基本盈利预测18.7%/9.2%至0.344元/0.370元。我们调高公司目标价至2.86港元(原2.48港元),相当於我们2018/19年预测市盈率6.7倍/6.3倍,及2018年市账率0.90倍。重申买入评级。