下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集(维持)

目标价:12.20港元

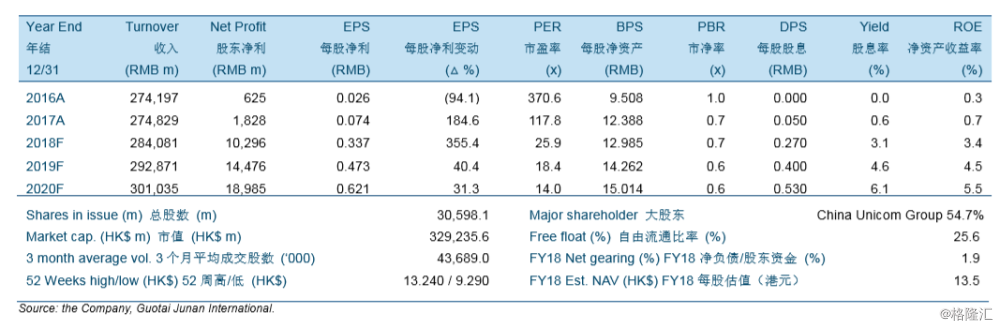

中国联通2018年1季度业绩略好于预期,净利润同比增长248.6%。由于财务成本降低、手机补贴缩减以及更大的4G用户基数,EBITDA利润率同比提升1.8个百分点至35.9%。

中国联通正在将其2G资源向4G网络的使用进行迁移,将可改善其4G网络质量。2018年1季度移动ARPU为47.9元人民币,同比上升2.6%。我们分别将2018财年至2020财年的移动ARPU轻微上调1.1%/1.5%/1.7%至人民币49.3元/51.3元/53.4元,以反映4G用户渗透率的提升以及网络覆盖的改善。

得益于财务成本降低,手机补贴缩减以及服务收入增长加快,预计2018财年至2020财年的EBITDA利润率将分别提升1.2个百分点/0.5个百分点/0.7个百分点至34.1%/34.7%/35.4%。预计中国联通将进一步下调其手机补贴并凭借更佳的现金流和经营模式降低财务成本。

维持公司的投资评级为“收集”及目标价从11.00港元上调至12.20港元。我们分别上调2018财年至2020财年的每股盈利3.0%/3.8%/4.6%。新的目标价相当于30.8倍的2018财年市盈率、21.9倍2019财年市盈率、16.7倍2020财年市盈率以及1.0倍的2018财年市净率。