下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:持有

核心观点:

扣除宁德核电股权重估收益,一季度净利润稳步提升

按照中国企业会计准则,公司2018年一季度共实现归母净利润24.85亿元。福建宁德核电有限公司从2017年1月1日开始纳入该集团的合并财务报表,扣除该影响后,按照中国企业会计准则,公司2018年一季度净利润同比增长27.2%。

一季度发电量稳健增长,新机组投运释放增长动力

2018年一季度公司运营管理的核电机组总上网电量约为33992.29GWh,同比增长15.51%,发电量提升主要原因为等效的装机容量增加,一季度大修天数同比减少9天,减载情况同比减少,以及公司核电机组利用率提升。

市场化电力交易占比扩大

一季度公司核电机组总上网电量较去年同期增长15.51%,而公司主营业务收入同比提升9.3%,低于上网电量同比增速6.2个百分点。剔除管理层所提到的由于配对因素、季节性因素等产生的数据不匹配原因,我们认为原因还包括2018年一季度公司核电机组参与市场交易的电量同比增加。随着公司市场化电力交易的占比持续提升,我们预计公司电量增速大于售电收入增速的趋势将在2018年持续。

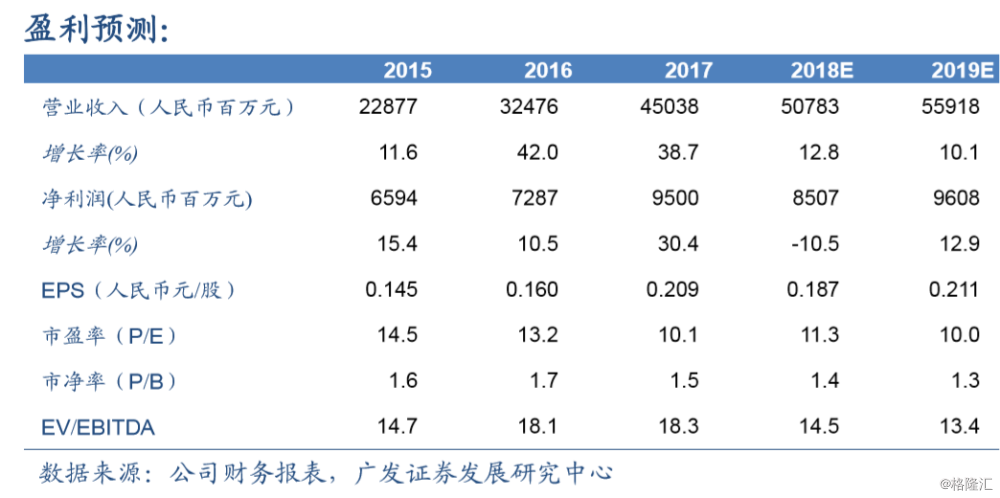

盈利预测与投资评级

我们预计公司2018年的净利润为85.07亿元,同比下降约10%。主要是因为2017年公司利润大幅上涨是由宁德机组并表带来的一次性重估收益所致,2018年该影响消除以后公司的利润将有所下降。根据以上假设:我们预计公司18、19年EPS为人民币0.187元、0.211元,对应18、19年市盈率为11.3X、10.0X,维持“持有”评级。

风险提示

电力供需景气度下降;在建机组投产晚于预期;电力市场化所带来的价格回调风险;人民币与港元之间汇率风险。