下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华光Charlie

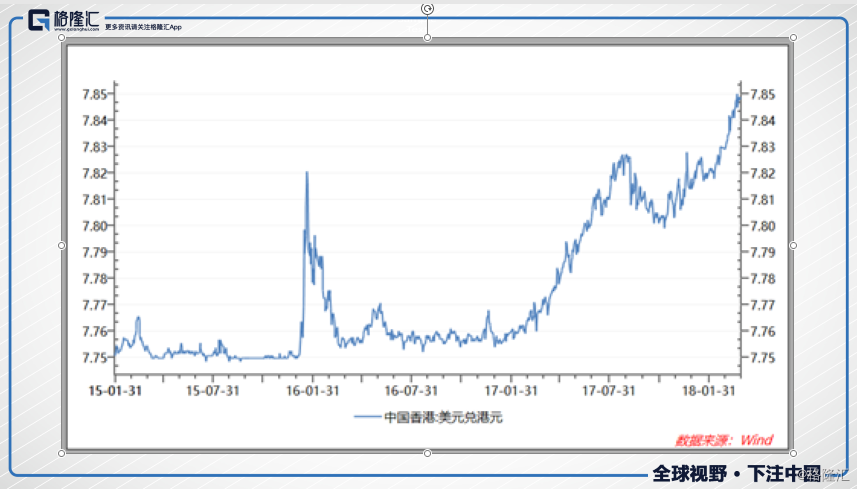

2017年以来,香港楼市股市都呈现一片欣欣向荣的景象。但港元却在美国加息的背景下持续贬值。香港汇率连续触及7.85弱方兑换水平。

作为应对,香港金管局从4月12日开始果断出手先后13次买下共513亿港元沽盘,而香港银行系统结余1800亿港元减少到目前的1300亿港元左右。

伴随着美联储加息、港元汇率触及弱方兑换保证引发市场对于资本大量外逃香港的担忧。

20年前金融风暴是否会重现?在美联储加息周期内,香港是否会跟随上调政策利率?如果加息落地对于香港股市、楼市又会带来什么样的影响?

接下来为大家探讨一下

港币为何贬值?

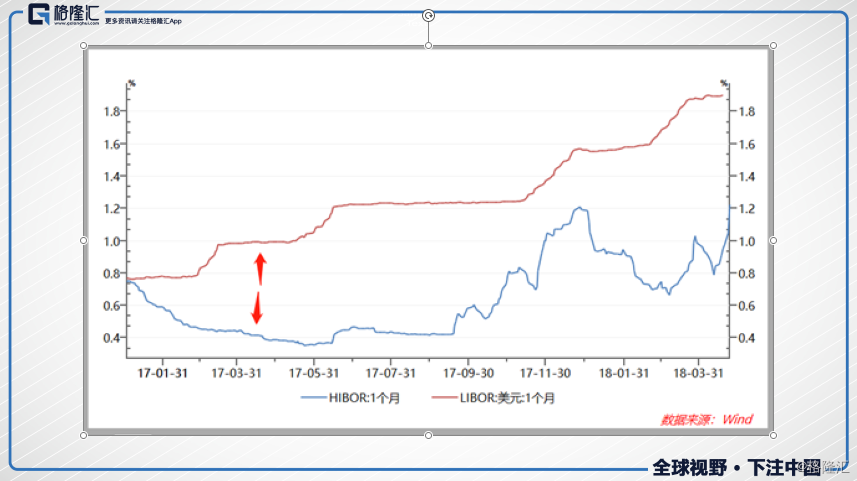

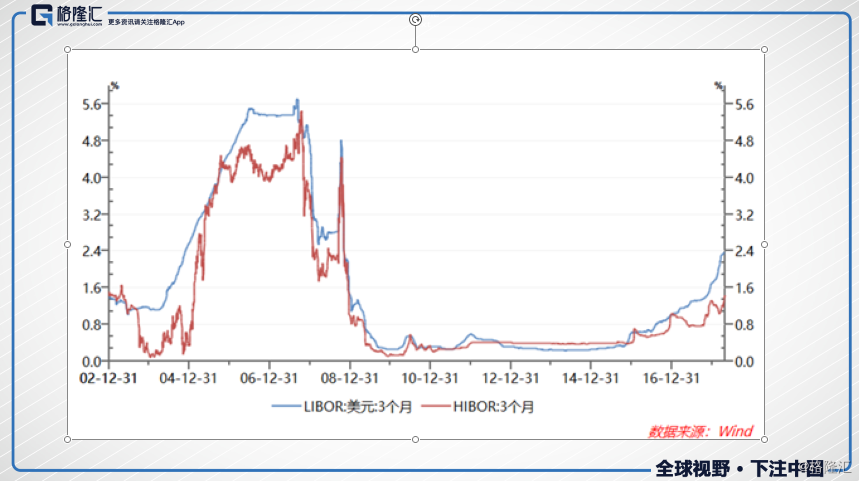

本轮港币贬值的主要原因还是LIBOR-HIBOR息差的加大产生了套息交易机会。

由下图可以看出从2017年年初LIBOR-HIBOR利差迅速扩大,进入2018年4月利差一度扩大至超过1 %。不仅是1月期的,3月期以及隔夜拆借利差也同样超过1%。

面对利差的诱惑,赚取利差成了机构和投资者的主旋律。投资者大可卖出低息港元、换取高息美元,只要港元/美元汇兑损失不至于超过套利所得。

按照香港联系汇率政策,当市场大量沽空港元,港元汇率面临下调压力时,香港金管局将以外汇储备对冲回收的港元。

这就会导致外汇储备下降、货币基础收缩,最终市场利率将随之攀升。

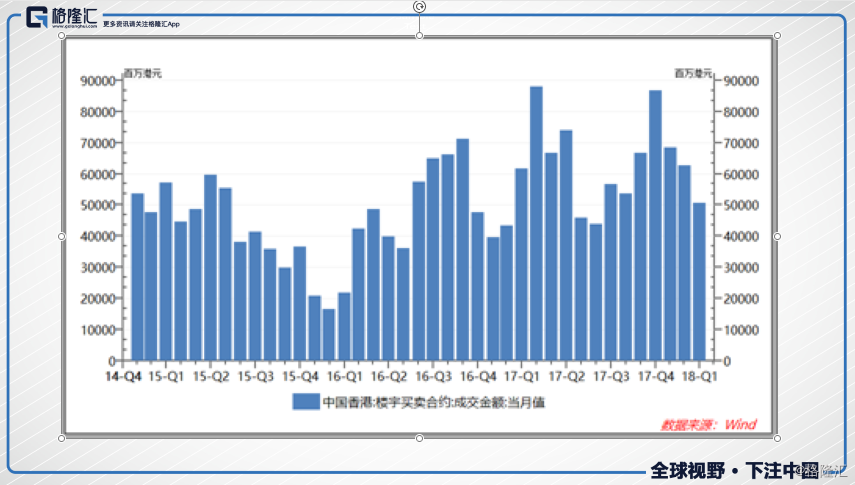

不过2017年前三季度LIBOR-HIBOR利差不断上涨,港币对美元整体上单边贬值,但恒指却全年一路高歌。同时2017年香港楼市成交金额也较2016年大幅增长36.3%。这里可以看出,套息行为所消耗的港元资金,对香港股市和楼市的资金面尚未体现出明显的挤出效应。

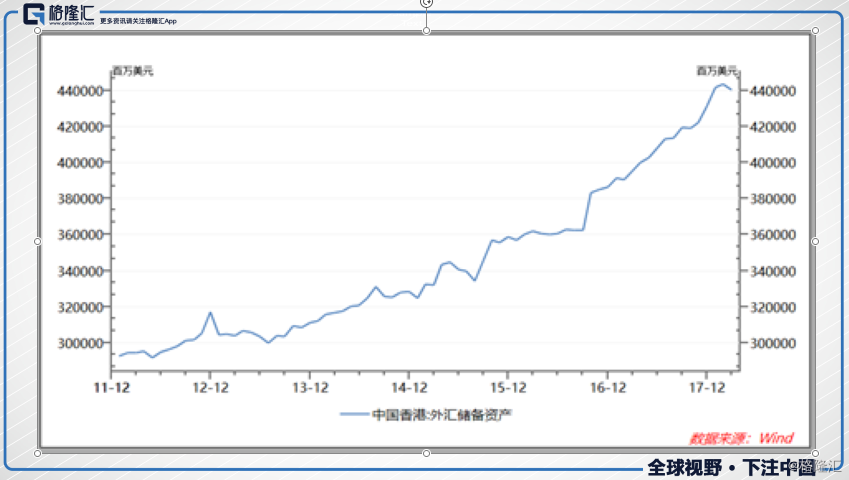

市场流动性仍能保持宽裕。这很大程度上是由于各主要经济体在近十年施行的宽松货币政策,引致国际资金不断注入香港。2015年香港基础货币总额同比增长高达18.3%。外汇储备增速由2016年初的9.9%升至2017年的15.7%,即使随后有所下降,2018年3月同比增速仍达11.3%。

20年前金融风暴是否会重演?

有部分的媒体和群众扔出过这个问题,答案是不会。

简单的逻辑是20年前索罗斯们凭借对固定汇率制的漏洞的熟悉,横扫了东南亚市场,但在香港却没能成功。当时不会,现在也不会。

1、像这次香港汇率连续触及7.85弱方兑换水平。作为应对,香港金管局果断出手先后13次买下共513亿港元沽盘。从13次看出香港金管局对市场一直紧密监测,防控风险。

2、从资金面上来讲,从2009年以来,很多资金流入香港,截至今年1月底,香港的货币基础为17008亿港元,其中包括外汇储备加上基金票据及债券共10487亿港元,流通货币4725亿港元,银行体系总结余1797亿港元。

虽然银行结余在一周之内减少到1300亿港元左右。银行间流动性还有银行结余、银行间票据。如此庞大的货币基础,目前流出500亿港元的水平,并不是一笔很大的数目。

3、最后当然还有坚强的后盾,我国一季度末外汇储备余额数值为3.14万亿美元。如果谁敢做空香港,虽远必诛。厉害了,WDG!

那么香港会加息么

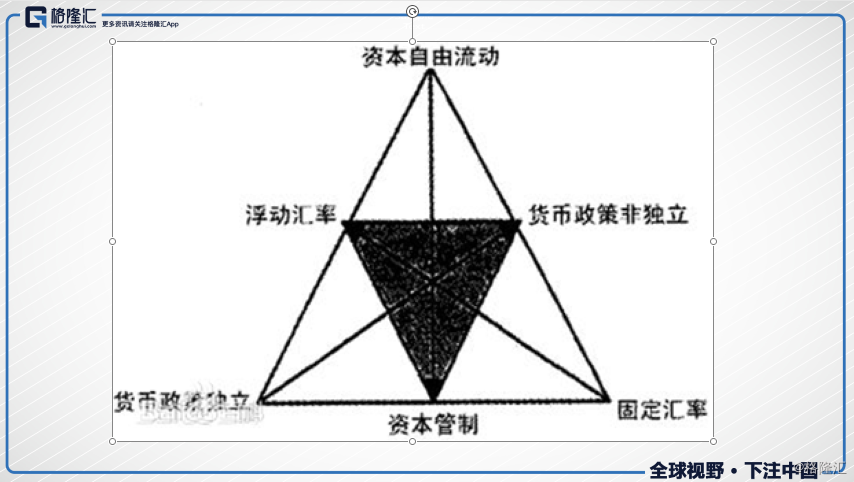

1999年,美国麻省理工学院教授克鲁格曼在蒙代尔-弗莱明模型的基础上,结合对亚洲金融危机的实证分析,提出了“不可能三角”理论(Impossible trinity theory)。

“不可能三角”即一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。

如果想允许资本流动,又要求拥有独立的货币政策,那么就难以保持汇率稳定。如果要求汇率稳定和资本流动,就必须放弃独立的货币政策。

对于香港现状来说实行联系汇率制,其货币挂钩美元,这也决定了其货币政策(香港金管局对基本利率的调控)未来必须紧随美联储动作。

2008年次贷危机以来,美国六年时间内出台三次不断升级的量化宽松,向市场投入超过3.5万亿以上的美元货币,刺激了金融股市的繁荣。但自2015年,美国不得不告别量宽,启动加息周期。

伴随着通胀、资产泡沫加剧,特朗普为首的美国政府将政策重心放在不断地加息减税,重振制造业,将美元和投资吸引回国,贸易战也是在这个大背景下产生的。

美联储在3月份的货币政策例会上宣布上调联邦基金利率,这也是美联储自2015年12月开启本轮加息周期以来的第六次加息。美联储官员也在这次加息后预测今年还将伴随2次加息。

在美国加息的大背景下,如果香港不跟随这个趋势,那么利差加剧,资本外流就难以控制了。

所以香港接下来跟随美国加息就是大概率事件了。

历史上对比香港3月期hibor和美国3月期Libor,香港作为追随者会有些滞后,但基本保持了一致的步调。

加息有哪些影响

1、股市

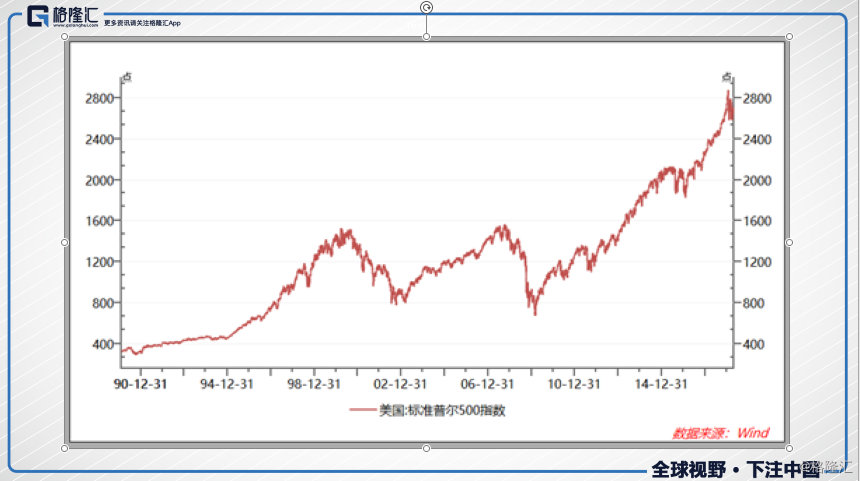

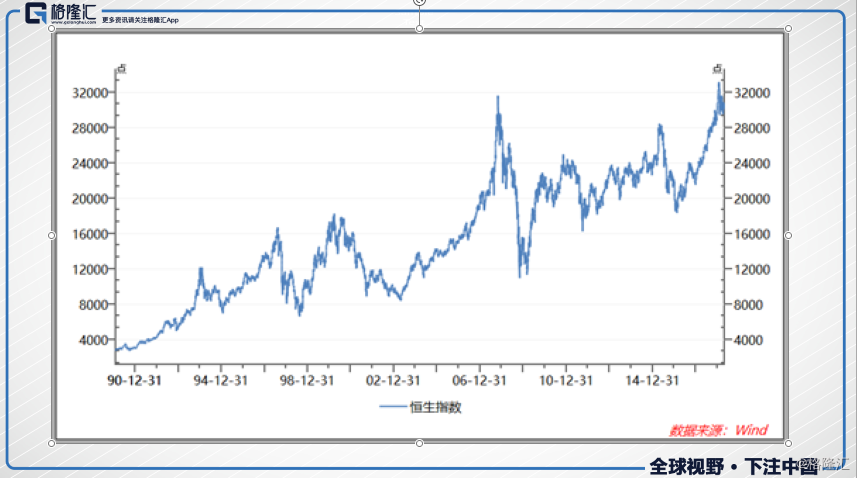

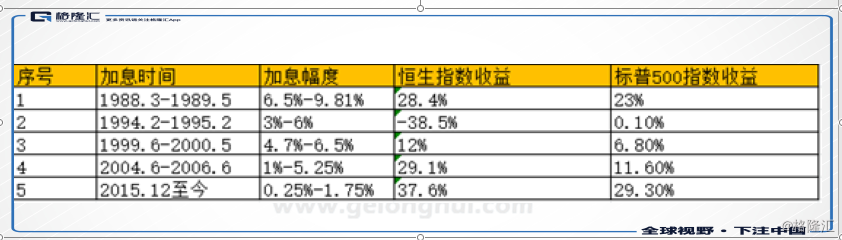

从1999年后的三轮美联储加息周期(包括当下可以看到,这个时间段内港股均录得正收益。而同样可以观察到,在美联储加息周期接近尾声,或加息周期结束一段时间后,港股将面临显著回调压力。从历史数据看,港股与美股之间相关度较高,刨除亚洲金融危机时期,港股与美股走势大致相近,但表现出更强的波动性。

这可能因为:

一是,香港市场高度开放,股市律动较大程度上受国际市场的外溢效应影响。

我们可以看到一些小型开放经济体股指与标普指数具有较高的相关性,例如新加坡是0.59,荷兰是0.51,奥地利是0.5,韩国是0.47。

作为一个小型开放经济体,港股市场对美国股市变动更为敏感。

二是,香港的联系汇率制度决定了香港的货币政策与美联储的货币政策几乎亦步亦趋,进而也决定了香港股市表现与美股的联动性更强

1983年之后的6次美联储加息周期内,美股均录得绝对正收益,因而参照历史来看,此轮美联储加息周期内港股走强为大概率事件。由于加息通常由通胀预期上升推动,而这一般会伴随着经济基本面的向好,以及企业盈利的改善。

但是,在2015年港股曾在美股震荡调整时大跌,两者走势出现长达近10个月的背离,恰好跨越了美联储第一次加息的时间点。

2015年港股大跌原因有二:

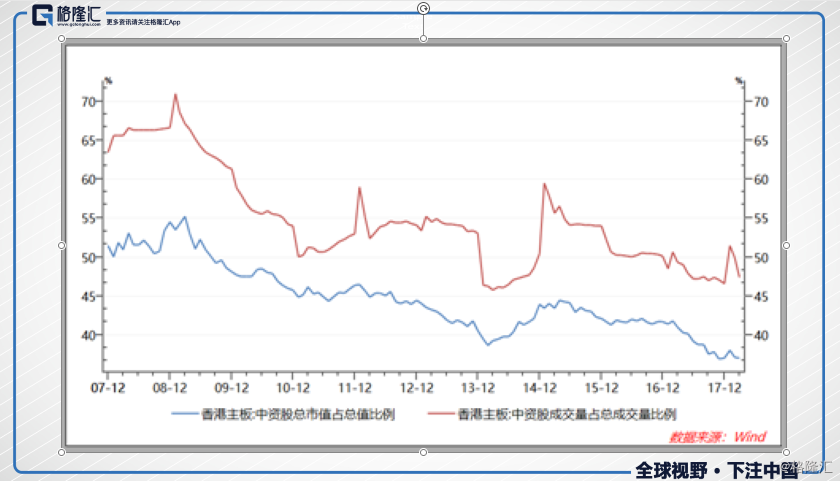

第一,A股市场经历了2015年的暴跌,而港股市场的下跌步调基本保持了一致,这也是由于中资股在港股主板总市值当时占比已达到50%以上。可以说现在港股市场不仅与美股,与A股走势的相关性也十分巨大。

第二,美联储加息预期早在2013年就已形成,但直到2015年最后一次议息会议上才靴子落地。此前加息预期已在2014年年中以后迅速推升美元指数,并导致原油价格暴跌,产油国国际收支状况恶化,新兴市场也遭遇了资金外流、本币贬值、经济滑坡的艰难处境。

因此在A股暴跌与国际经济环境均不明朗的背景下,2015年港股全年大跌7.16%,至22000点以下,直到2016年2月方挽回颓势。

总结:

未来港股走势由于联系汇率制既需要关注美国加息步调,包括像上图所示美国10年期国债收益率在4月24日突破3%,创下2014年以来新高,这在历史上是美国股灾来临伴随的先兆,而港股投资者也应该保持高度警惕。

同时因中资股占比较大,也得紧密联系祖国大陆的经济动向和股市趋势。香港作为全球性的自由经济体还应参考全球金融市场的风云变幻。

1、 楼市

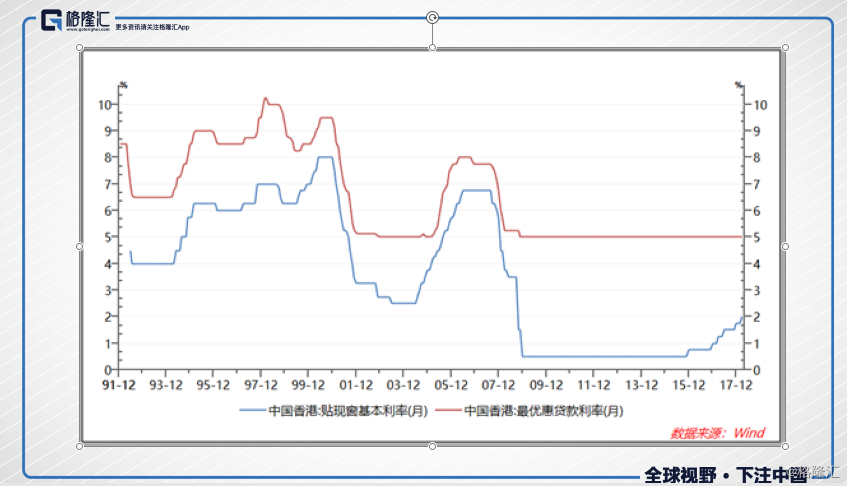

房屋是居民部门的支出重头,按揭贷款放量导致香港居民部门杠杆率不断提升。历史上,2008年国际金融危机前,按揭贷款利率(最优惠利率)与基本利率之间的利差大多在1.0%-3.0%之间波动,2009年之后利差水平长期保持在4.5%的历史高位。

2015年美联储加息以来,利差走窄,但仍有收紧余裕。即便今年美联储再加息两次,至年末二者利差仍有2.75%,依旧为银行留有盈利空间。

像最优惠贷款利率随着基本利率上浮0.5个百分点,按394万港元/笔的平均按揭贷款额、320个月的还款期限计算,居民部门平均每月需要多偿还大约1186港元。如果加息幅度进一步加大,房贷还款压力加剧,还是会对楼市带来负面影响。

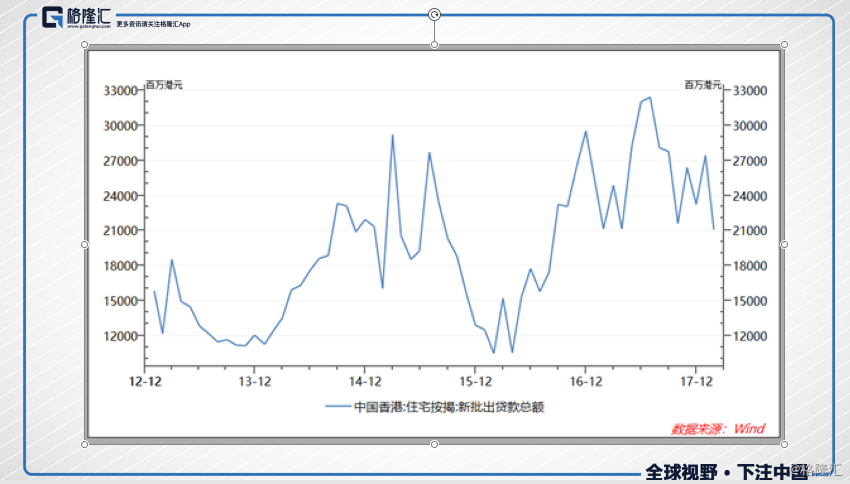

2003年开始,香港房市从亚洲金融危机中复苏,并步入长达12年的高景气时期。至2015年9月,房价以年均35%的增长率上涨4倍有余。随后2015年底香港房市动荡、房价下跌,低迷持续近一年后,2016年下半年房市复又回暖。

2017年新增按揭贷款额同比增长43.6%,除2016年基数较低的影响外,房市交易火热依然凸显。内地房产商积极进驻香港加剧了竞争,抬高了地价,加之内地及香港购房者购房需求依然强烈,2016年下半年以来香港房价水涨船高。

最新数据统计,目前,香港房价已经从2016年连续上涨23个月,累积涨幅超过20%,每平方米20万元的价格名列全球房价最贵城市前三。

当前港岛A类住宅售价与次贷危机前的高点相比还涨了1.6倍,物业租金回报率只有约2%,私人住宅售租比已经突破了31倍的历史高位。野村证券也曾指出,香港私人部门信贷占GDP的比重已经长期高于45%,楼市价格攀升至历史最高点,存在着明显的资产泡沫。未来随着加息鞋子落地以及程度的深化,或者会成为压死骆驼的最后一根稻草。

总结:近年来香港特区政府陆续出台多项房市审慎管控措施。并且进入到2018年外围环境突变,中美贸易战对中国经济未来带来很大不确定性。同时香港的楼市走到了一个阶段性的历史高位。

而美国进入加息周期、各国结束长达十年的“宽松”放水,种种因素下投资者未来应对香港楼市还是得提高风险意识、谨慎小心。