下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入(维持)

目标价:47.52港元

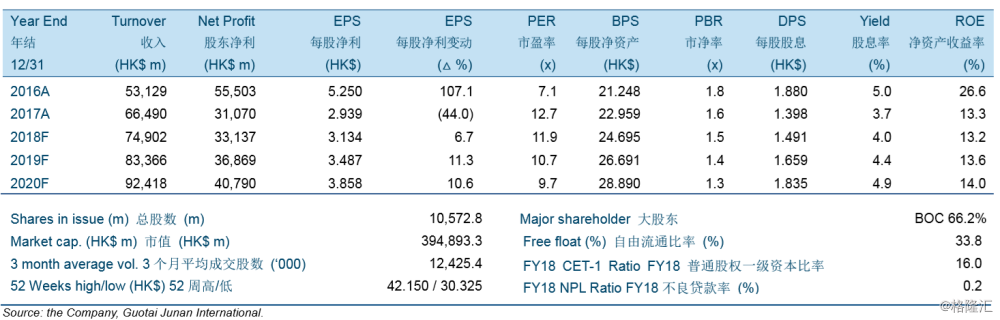

公司2017年报告的归母净利润同比下滑44.0%至31.1十亿港元,主要是由于2016年出售南商行的一次性收益导致的基数较高。公司来自持续经营业务的归母净利润同比增长了15.9%至28.5十亿港元。

经营环境前景预计仍有利于公司。2018年,香港经济前景向好预计将继续拉动公司的贷款较好的增长,香港整体利率水平的预期上升预计将继续贡献公司的息差扩张。人民币国际化、一带一路战略、东南亚业务的发展预计将继续支撑公司的发展。

我们预计公司的2018/2019/2020年每股盈利为3.134港元、3.487港元和3.858港元,分别同比上涨6.7%、11.3%和10.6%。我们维持对公司的“买入”投资评级。同时,我们维持对公司47.52港元的目标价,对应15.2倍2018年市盈率和13.6倍2019年市盈率,1.9倍2018年市净率和1.8倍2019年市净率